令和8年度税制改正大綱には、NISA制度の大幅な拡充が含まれています。最も注目すべき変更点は、つみたてNISAの対象年齢が18歳以上から0歳以上に引き下げられることです。さらに、つみたてNISAでは、国内市場を対象とした株式指数が新たに追加され、投資の選択肢も広がります。

この記事では、NISA拡充の具体的な内容と、子どもの資産形成にどう活用できるかを詳しく解説します。また、同時に廃止される予定の教育資金一括贈与非課税措置との関係も整理し、今後の資産形成戦略を考えます。

- 自由民主党「「強い経済」への決断と実行令和8年度与党税制改正大綱を決定」

- 自由民主党・日本維新の会「令和8年度税制改正大綱」

- 子育て世帯で子どもの将来の教育資金を準備したい方

- すでにNISAを利用しており、制度拡充の内容を知りたい方

- 教育資金一括贈与の代替手段を検討している方

- 国内株式への投資を考えている方

- つみたてNISAが0歳から利用可能になる(実際の口座管理・投資判断は親権者が行う)

- NISAの非課税口座に「未成年者特定累積投資勘定」が設けられ、年間60万円、累計600万円の枠で投資ができる

- 未成年者特定累積投資勘定では、払い出しに制限があり、12歳未満は原則払い出しできず、12歳以降も払い出しには子どもの同意が必要である

- つみたて投資の指定指数に、読売株価指数、JPXプライム150指数が追加される。また、債券50%超の投資信託も対象になる

- 教育資金一括贈与非課税措置は令和8年3月末で廃止される

NISA制度拡充の全体像

背景と狙い

この改正の背景には、以下のような政策的狙いがあります。

- 次世代の資産形成支援: 若年層からの長期・積立・分散投資を促進

- 格差の固定化防止: 誰もが早期から資産形成に取り組める環境整備

- 金融経済教育との連携: 投資の実践を通じた金融リテラシー向上

- 国内市場への資金流入: 個人の現預金を国内経済に投資

「格差の固定化につながらないよう配慮しつつ、長期・安定的な投資を通じて、大学進学等、成人後のライフイベントに伴う必要資金を備えられるよう」設計されています(税制改正大綱より)。

NISA制度の主な変更点

令和8年度税制改正におけるNISA制度の拡充は、「次世代の資産形成支援」と、それを支えるつみたてNISAの商品拡充を大きな柱としています。具体的な変更点は以下の通りです。

- NISAの対象年齢を18歳未満の未成年者にも広げ、長期積立投資を可能にする

- つみたて投資枠で投資できる商品について、指定指数を追加するとともに、債券50%超の投資信託を追加

18歳未満向けのNISAとしては、23年末に新規投資が終了したジュニアNISAがありましたが、今回の制度改正でより使いやすい制度として生まれ変わることになります。

この制度の正式名称はまだ公表されていませんが、「子どもNISA」または「子ども支援NISA」と呼ばれているようなので、ここでは「子ども支援NISA」と呼ぶことにしますが、あくまで仮称であることを承知ください。

子ども支援NISA(仮称)

子ども支援NISAの特徴

それでは子ども支援NISAの詳細を見ていきましょう。

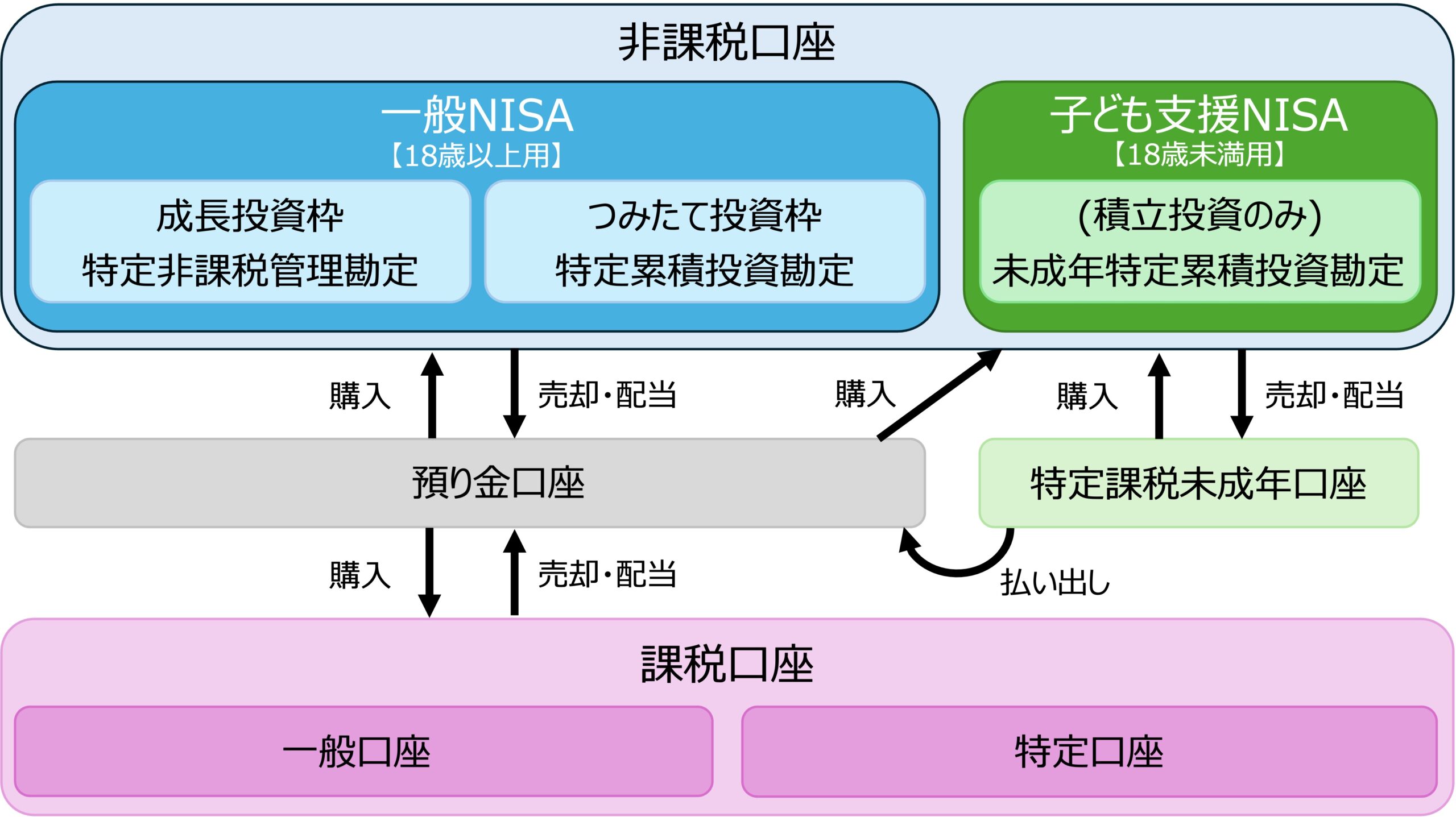

以下が子ども支援NISAの設定イメージです。

自由民主党・日本維新の会「令和8年度税制改正大綱」の記載をもとに作成

子ども支援NISAは、18歳未満専用のNISA制度です。一般NISAには、つみたて投資枠と成長投資枠の二つの枠がありますが、子ども支援NISAには積立枠のみが用意されています。

18歳未満の子ども用の制度ですが、その資金は父母や祖父母等から贈与される前提です。子ども支援NISAの設計において、「格差の固定化につながらないよう」一般NISAと比べて年間投資枠、非課税枠とも少額に抑えられています。

ちょっと混乱するのが、一般NISAでは年齢の基準点が1月1日時点であるのに対し、子ども支援NISAの年齢の基準時点が3月31日になっていることです。この点については、資産をどのようにNISAに移管していくかに影響するので後ほど詳しく説明します。

| 子ども支援NISA | つみたて投資枠 | 成長投資枠 | |

|---|---|---|---|

| 年間の投資上限額 | 60万円 | 120万円 | 240万円 |

| 非課税保有期間 | 3月31日時点で18歳となる年(基準年)の 前年12月31日まで | 無制限 | |

| 非課税保有限度額 | 600万円 | 1,800万円 | |

| 1,200万円(内数) | |||

| 非課税保有限度額の復活 | 売却した商品の取得金額の分だけ翌年に復活 (非課税保有期間に注意が必要) | 売却した商品の取得金額の分だけ翌年に復活 | |

| 投資対象商品 | 一般NISAのつみたて投資枠と同一商品 | 積立・分散投資に適した 一定の投資信託 | 一定の条件を満たした 上場株式・投資信託等 |

| 投資方法 | 定期かつ継続的な方法のみ | 定期かつ継続的な方法 | 制限なし |

| 対象年齢 | その年の3月31日時点で18歳未満である者 (非課税で新規投資できるのは、 3月31日において18歳である年(基準年)の 前年12月31日まで) | その年の1月1日時点で18歳以上 | |

自由民主党・日本維新の会「令和8年度税制改正大綱」の記載をもとに作成

子ども支援NISAは、廃止されたジュニアNISAをより使いやすくして生まれ変わったという側面もあります。旧ジュニアNISAと子ども支援NISAとの比較は以下のとおりです。

| 項目 | 子ども支援NISA | ジュニアNISA |

|---|---|---|

| 年間投資額 | 60万円 | 80万円 |

| 非課税期間 | 3月31日時点で18歳となる年(基準年)の 前年12月31日まで | 5年間 (ロールオーバー可) |

| 投資対象 | つみたてNISA投資対象商品 | 株式・投資信託・ETF等 |

| 引き出し | 12歳以上で子の同意がある場合、 教育費または生活費として引き出し可能 ※12歳未満は災害により全壊等の 被害を受けた場合のみ引き出し可能 | 原則18歳まで不可 |

自由民主党・日本維新の会「令和8年度税制改正大綱」の記載をもとに作成

ジュニアNISAに比べ、子ども支援NISAは非課税期間の長さや引き出しの自由度が上がっています。

引き出しには、正当な事由が必要で、年齢によって以下のように定義されています。

| 年齢 | 正当な事由 |

|---|---|

| 12歳未満 | 災害により全壊等の被害を受けた場合 (税務署長の確認が必要)で、全額を払い出す場合 |

| 12歳以上 | 教育費・生活費の支払い (子ども本人の同意を得る必要あり) |

自由民主党・日本維新の会「令和8年度税制改正大綱」の記載をもとに作成

上記の正当な事由に該当しないで引き出しを行った場合は、非課税とならず課税された上での引き出しになります。これを可能にするのが、図表2に示した「特定課税未成年口座」です。

「特定課税未成年口座」は、所有する投資信託から受ける分配金や、売却したときの譲渡収入を受け入れる口座です。口座名に「課税」と付いているので混乱しますが、正当事由ではない引き出し時に正しく課税されるようにするもので、正当事由による引き出しでは新たな課税は生じません。

非課税期間終了時の扱い

非課税期間終了時の扱いには注意が必要です。

子ども支援NISAの解説記事で、保有資産がそのまま一般NISAに引き継がれるかのように説明している記事が見受けられますが、大綱を読む限りそのような措置は盛り込まれていません。そのため、非課税枠をうまく使い切るには注意が必要です。

子ども支援NISAは、「3月31日時点で18歳となる年(基準年)の前年12月31日まで」非課税になります。逆に言えば、この日を過ぎて売却した場合は課税扱いになります。課税されずに資産を引き出すには、非課税期間中に保有資産を売却する必要があります。

この非課税期間を過ぎて保有している商品については、配当所得、譲渡所得ともに課税扱いになります。

一般NISAの非課税の扱いは、新たな投資のみに限定されています。そのため、一般口座や特定口座で保有している資産をNISAの非課税口座に移管することはできません。同様に子ども支援NISAで保有している資産も一般NISAに移管はできません。子ども支援NISAの資産を継承する場合は、一旦売却してその後一般NISAで新規に投資を行う必要があります。

ここで問題となってくるのが、年齢の基準日が異なる点です。4月から12月生まれの人と、1月から3月生まれの人で、どの時点で非課税が終了し、どの時点から一般NISAに移行できるか考えてみます。

自由民主党・日本維新の会「令和8年度税制改正大綱」の記載をもとに作成

子ども支援NISAが学年単位、一般NISAが暦年単位であるために、早生まれの人は一般NISAにすぐに移行できません。もし、非課税期間終了後に子ども支援NISAに残っている投資信託から分配金が出たり、投資信託を売却したりすれば課税されることになります。もちろん、非課税期間に取引した結果特定課税未成年口座に残っている金額を正当な事由により払出しする場合は、課税関係は生じません。

非課税枠を最大限活用するには、非課税期間内で保有商品を売却し、一般NISA移行後に新たにつみたて投資枠、成長投資枠を活用することが必要です。このことは、子ども支援NISAがあくまで子ども支援、親権者の負担軽減が主目的であることから、あえて一般NISAへの移行を分断しているものと思います。

この「早生まれが最大1年待たされてしまう問題」は、ジュニアNISA制度にも存在しました。今回の子ども支援NISAで、この問題を回避し、一般NISAへ資産を引き継げるように制度設計することも理論的には可能です。しかし、そうしてしまうと、子ども支援NISAの教育費の支援という側面が弱くなってしまうこと、富裕層ほど子ども支援NISAに頼らずに教育費が拠出できてしまい、「格差の固定化につながらないよう配慮」するという理念に反してしまうため、おそらくこの問題は残るものと思われます。

なお、非課税期間終了後の資産の取扱いについては、今後の法令で詳細が定められる予定です。一般的なNISAへの移行手続きや課税関係については、制度の詳細が確定次第、金融機関等から案内があるものと思われます。

つみたて投資枠の対象商品の拡充

子ども支援NISAで購入できる商品は、一般NISAのつみたて投資枠で購入できる商品と同一です。今回の改正では、つみたて投資枠の対象商品の拡充も予定されています。

国内株式指数の追加

今回の改正で、つみたて投資枠の対象となる株式指数に国内市場を対象とした指数が新たに追加されます。

- 読売株価指数

- JPXプライム150指数

単一指数での投資信託の追加

従来は「2以上の指数に採用されている資産に投資する」ことが要件とされていた一部の投資信託について、1つの指定指数に採用されている資産に投資する投資信託も対象となります。

債券中心の投資信託の追加

現行制度では株式中心の投資信託が対象でしたが、改正後は債券が運用資産の50%を超える投資信託も対象に含まれます。

メリットとしては、以下が考えられます。

- リスク許容度に応じた選択: より保守的な運用も可能に

- バランス型ファンドの拡充: 株式と債券を組み合わせた商品の選択肢が増加

- 年齢に応じた資産配分: 成長に合わせてリスクを調整しやすくなる

教育資金一括贈与非課税措置の廃止

今回の改正には、教育資金一括贈与の非課税措置の廃止が盛り込まれています。

直系尊属から教育資金の一括贈与を受けた場合の非課税の特例

祖父母等の直系尊属が、孫などの教育資金に充てるための資金を拠出し、金融機関と教育資金管理契約を締結し、それに基づき30歳未満の孫などが信託受益権を取得した場合、1,500万円までの金額に相当する部分の価額まで、贈与税が非課税となります。

ただし、受贈者(孫など)の前年分の所得金額が1,000万円を超える場合には、この非課税の適用を受けることができません。

この非課税の適用を受けるためには、教育資金管理契約の際に「教育資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び教育資金の支払を行った場合には、教育資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

この制度は、令和8年3月31日とされています。

廃止の背景

税制改正大綱では、廃止の理由として以下の点が挙げられています。

- 格差固定化の懸念: 富裕層優遇との批判

- 教育費の無償化・負担軽減の進展: 高校無償化、大学無償化等の施策が拡充

- NISAの拡充: 代替手段としてのNISA制度の充実

令和8年3月31日までに教育資金管理契約を締結し、資金を拠出した場合は、引き続き非課税措置が適用されます。

まとめ

令和8年度税制改正によるNISA拡充は、次世代の資産形成を強力に後押しする制度です。特に0歳からの投資が可能になることで、時間を味方につけた長期投資の効果を最大限に活用できるようになります。

子ども支援NISAは、単なる税制優遇措置ではなく、次世代が経済的に自立し、豊かな人生を送るための基盤づくりを支援する制度です。子どもの未来のために、この制度を最大限に活用していきましょう。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー