新年度も始まり、財務省や国税庁から税制改正のポイントが解説されているので、その内容を元に改正内容のおさらいしていきたいと思います。

令和7年度の税制改正の背景とその詳細については、昨年12月に公表された令和7年度税制改正の大綱をベースに「25年度予算案衆議院通過!!103万円の壁はどうなった??あなたの減税額は?」の投稿で詳しく解説していますので、併せて参照いただければと思います。

- 基礎控除のベースが増額されるとともに、低~中所得者には所得額に応じた上乗せがなされる

- 基礎控除の増額によって扶養親族等の所得要件も緩和される

- 給与所得控除の最低保障額が55万円から65万円に10万円引き上げられる

- 大学生相当の子の就業調整に対応するために、特定親族特別控除が創設される

令和7年度税制改正

令和7年度税制改正では、給与所得世帯に影響のある個人所得課税に関する幾つかの重要な改正が行われました。財務省が公表している「令和7年度税制改正」では、個人所得課税の変更ポイントとして以下の三つが挙げられています。

- 物価上昇局面における税負担の調整及び就業調整への対応

- 子育て支援の強化

- 老後の資産形成支援

財務省「令和7年度税制改正」より引用

1はいわゆる「年収の壁」への対応で、所得税の基礎控除額及び給与所得控除の最低保障額の引上げが行われました。その上で、低~中所得の方の税負担への配慮から、基礎控除の特例として、所得額に応じた基礎控除の上乗せがなされます。また、基礎控除の増額に伴い、扶養親族等の所得要件も見直されます。さらに、就業調整対策の観点から、大学生年代の子等に係る新たな控除(特定親族特別控除)が創設されます。

2の子育て支援の強化では、住宅ローン控除の特例が延長されます。

3の老後の資産形成支援では、企業型および個人型の確定拠出年金の拠出限度額の引き上げが予定されています。現在議論が始まっている年金制度改革法案と一体の変更なので、現在はまだ案の段階です。

これらの変更ポイントをひとつひとつ確認していきます。

物価上昇局面における税負担の調整及び就業調整への対応

物価上昇局面における税負担の調整及び就業調整への対応として、以下の3つの措置について令和7年12月の年末調整から適用されます。

- 所得税の基礎控除の引き上げ

- 給与所得控除の最低保障額の引き上げ

- 特定扶養控除の見直し・特別控除の創設等

財務省「令和7年度税制改正」より引用

所得税の基礎控除の引き上げ

基礎控除の見直しについては、まずベースの金額が最高48万円から最高58万円に20%程度引き上げられます。さらに、低~中所得者の税負担に配慮し、所得階層ごとに最高37万円控除が上乗せされます。

消費者物価指数(総合)は、最後に基礎控除の引上げが行われた平成7年から令和5年にかけて10%程度上昇しました。さらに令和6年も10月までに3%程度上昇し、今後も一定の上昇が見込まれています。また、生活必需品を多く含む基礎的支出項目の消費者物価は平成7年から令和5年にかけて20%程度上昇しています。こうした物価動向を踏まえて、所得税の基礎控除の額が引き上げられました。

ちなみに住民税における基礎控除は、43万円のままで見直されていません。

| 合計所得金額 | 現行 | 改正後 | 備考 | ||

| 基礎控除 | 本則 | 上乗せ分 | 基礎控除 | ||

| 132万円以下 | 48万円 | 58万円 | 37万円 | 95万円 | 恒久措置 |

| 132万円超336万円以下 | 30万円 | 88万円 | 上乗せ分は25年、26年の 2年間の限定措置 | ||

| 336万円超489万円以下 | 10万円 | 68万円 | |||

| 489万円超655万円以下 | 5万円 | 63万円 | |||

| 655万円超2,350万円以下 | 0 | 58万円 | 恒久措置 | ||

| 2,350万円超2,400万円以下 | 48万円 | 変更なし | |||

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | |||

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | |||

| 2,500万円超 | なし | なし. | |||

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」を元に作成

給与所得控除の最低保障額の引き上げ

物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額が55万円から65万円に10万円引き上げられます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 (現行) | 給与所得控除額 (改正後) | |

|---|---|---|---|

| 1,625,000円まで | 550,000円 | 650,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 | |

| 1,800,001円から | 1,900,000円まで | 収入金額×30%+80,000円 | |

| 1,900,001円から | 3,600,000円まで | 収入金額×30%+80,000円 | |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | 1,950,000円(上限) | |

国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」を

元に作成

特定扶養控除の見直し・特別控除の創設等

厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、かつ、大学生年代の子等の合計所得金額が85万円を超えた場合でも、親等が受けられる控除の額が段階的に逓減する仕組み(特定親族特別控除)が導入されます。

| 親族等の合計所得金額 | 控除額 | |

| 所得税 | 住民税 | |

| 58万円超85万円以下 | 63万円 | 45万円 |

| 85万円超90万円以下 | 61万円 | |

| 90万円超95万円以下 | 51万円 | |

| 95万円超100万円以下 | 41万円 | 41万円 |

| 100万円超105万円以下 | 31万円 | 31万円 |

| 105万円超110万円以下 | 21万円 | 21万円 |

| 110万円超115万円以下 | 11万円 | 11万円 |

| 115万円超120万円以下 | 6万円 | 6万円 |

| 120万円超123万円以下 | 3万円 | 3万円 |

財務省「令和7年度税制改正の大綱」より引用

基礎控除の引き上げを踏まえ、扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)から、58万円(給与収入123万円に相当)に引き上げられました。これにより、パートや副業などで収入が増えても扶養控除を外れにくくなります。

子育て支援の強化

子育て世帯及び若者夫婦世帯における住宅ローンの借入限度額に関する借入限度額の上乗せについて、令和6年の措置が延長されます。18歳以下の扶養親族を持つか、自身もしくは配偶者のいずれかが39歳以下の人が対象になります。

| 新築・買取再販住宅 | 認定 | ZEH | 省エネ | |

|---|---|---|---|---|

| 借入限度額 | 子育て世帯等 | 5,000万円 | 4,500万円 | 4,000万円 |

| それ以外 | 4,500万円 | 3,500万円 | 3,000万円 | |

財務省「令和7年度税制改正」より引用

また、新築住宅の床面積要件について合計所得金額1,000万円以下の者に限り40㎡に緩和する措置も同様に令和7年12月31日まで延長されます。

老後の資産形成支援

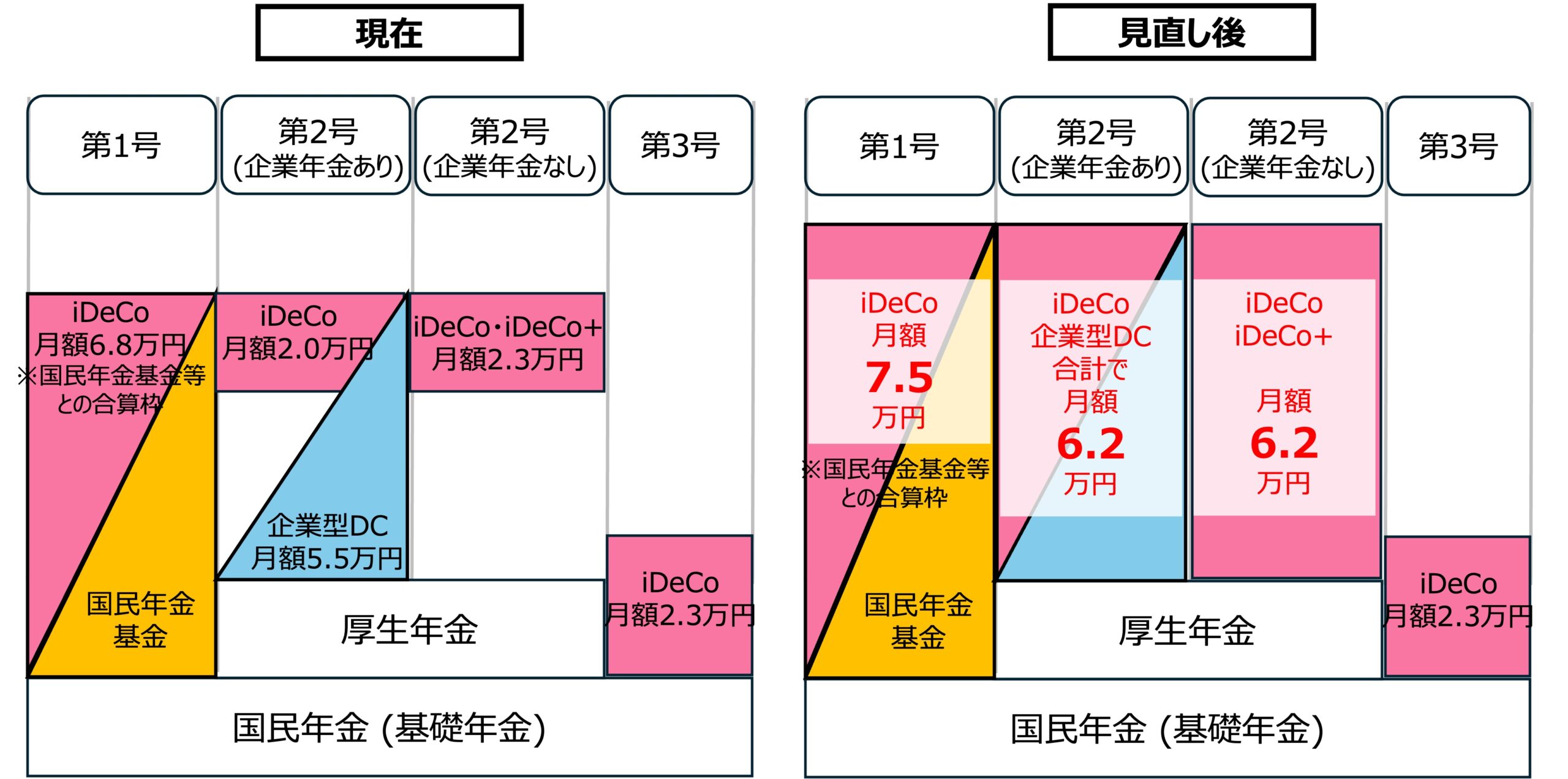

従来は、勤務先の企業年金の有無等によってiDeCoの拠出限度額に差がありましたが、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する共通拠出限度額に一本化される予定です。その上で、共通拠出限度額が、月額5.5万円から6.2万円に引き上げられます。国民年金第1号被保険者の国民年金基金とiDeCoの共通拠出限度額については、第2号被保険者との公平性の観点から、第2号被保険者と同額(7,000円)の引上げを行い、月額7.5万円となります。

年金改革法案が可決されましたが、実際に何年度から引き上げられるかはまだ決まっていません。

年収の壁の変化

今回の税制改正によって年収の壁は以下のように変更になっています。

| # | 壁となる 年収 | 要因 | 備考 |

|---|---|---|---|

| 1 | 201万円 | 配偶者特別控除がなくなる | 世帯主への影響 |

| 2 | 187万円 | 特定親族特別控除がなくなる | 世帯主への影響 |

| 3 | 160万円 | ①所得税が課税される | 本人への影響 |

| 4 | ②配偶者特別控除が 満額(38万円)でなくなる | 世帯主への影響 配偶者特別控除は 年収201万円まで徐々に減額 | |

| 5 | 150万円 | 特定親族特別控除が 満額(63万円)でなくなる | 世帯主への影響 特定親族特別控除は 年収約187万円まで徐々に減額 |

| 6 | 130万円 | 国民年金・国民健康保険への 加入義務が発生 | 106万円の壁適用外でも この年収で世帯主の扶養から外れる |

| 7 | 123万円 | 扶養控除、配偶者控除が 受けられなくなる | 世帯主への影響 配偶者、特定扶養親族はこの壁を越えても 配偶者特別控除、特定親族特別控除が 受けられる |

| 8 | 110万円 | 住民税が課税される | 地域によっては103万円から課税が発生 |

| 9 | 106万円 | 勤務先と勤務時間要件により 社会保険に加入する必要がある | 月額88,000円以上が要件であり、 年収要件ではない |

年収の壁の詳細、及び減税額の試算については、「25年度予算案衆議院通過!!103万円の壁はどうなった??あなたの減税額は?」の投稿で詳しく解説していますので、そちらも参照いただければと思います。また、上記の6と8の社会保険料による年収の壁に関する制度改正の方向性については、別の投稿「年金改革関連法案②社会保険料に関わる106万円の壁や130万円の壁はどうなる??」で解説しています。

まとめ

令和7年度の税制改正についておさらいしました。サラリーマンの場合、毎月の給与から源泉徴収される税額は11月までそのままで、本改正に基づいて12月に年末調整で精算される予定です。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー