日本の医療保険制度は国民皆保険制度をとっているので、何らかの公的医療保険に加入する必要があります。会社員で組合健保や協会けんぽに加入している人が、会社を辞めた場合も何らかの公的医療保険に加入することになります。

組合健保や協会けんぽに加入していた人が、国民健康保険に加入した場合、保険料はどのくらい差があるのでしょうか。いくつかの例で試算しながら確認していきましょう。

- 公的医療保険は、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3つからなる

- 被用者保険の保険料には事業者負担があり、自己負担が抑えられている

- 国民健康保険の保険料は、前年の所得に対してかかる

- 退職後は、①親族の扶養に入る、②任意継続制度を利用する、③国民健康保険に加入する、の3つのオプションがある

- 保険料を比較してどのオプションを取るか検討する

公的医療保険制度

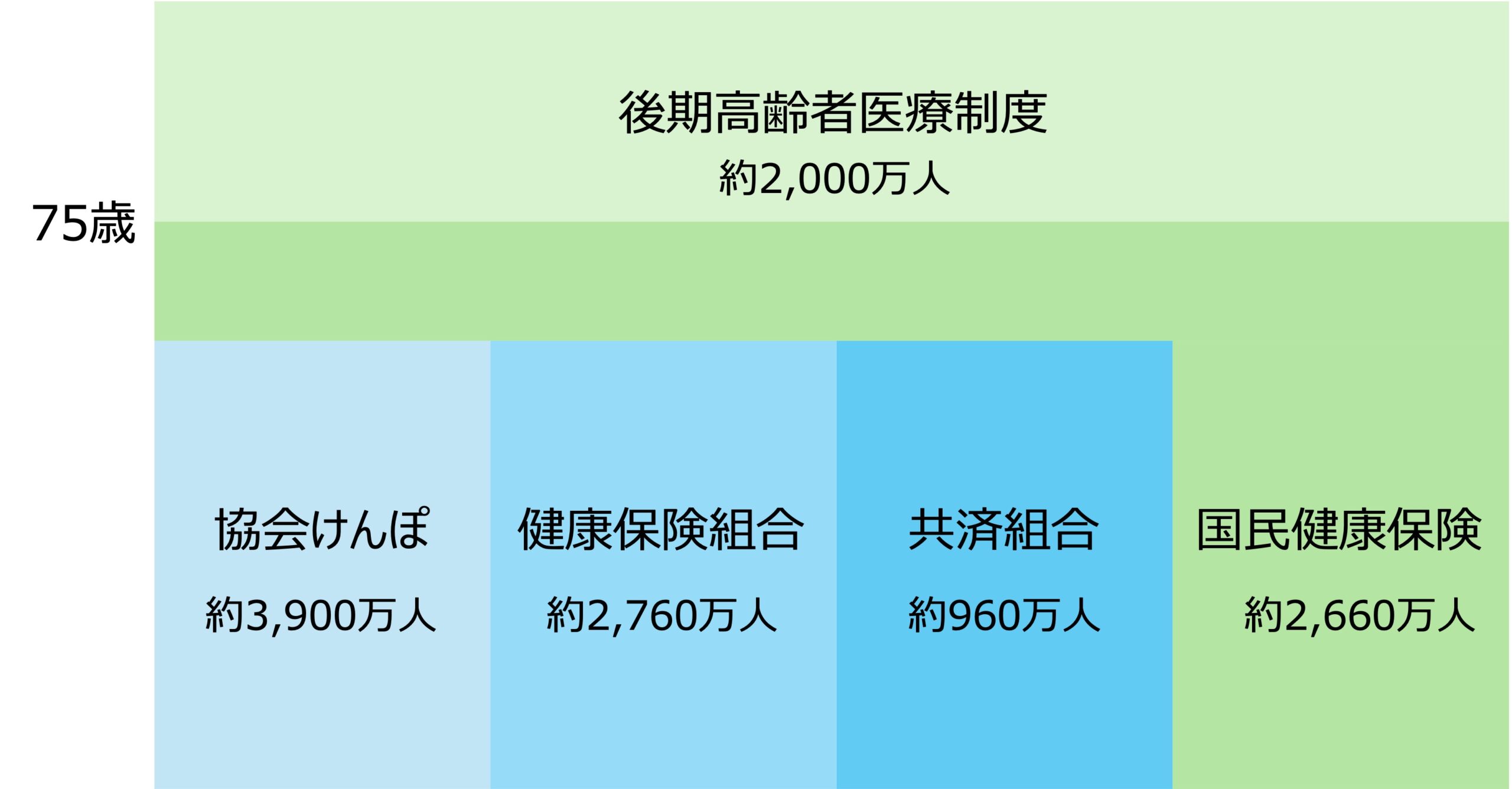

日本の公的医療保険制度には、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3つの種類があります。

被用者保険

被用者とは、会社等に雇われている人という意味です。被用者保険には、中小企業の被用者を対象とした「協会けんぽ」、大企業の被用者を対象とした「健康保険組合」、公務員を対象とした「共済組合」などがあります。従業員・公務員とその扶養家族が加入します。

国民健康保険

国民健康保険は、75歳未満で被用者保険に加入していないすべての人が加入する医療保険です。主に自営業や農業など、企業に所属していない人とその扶養家族が加入します。市区町村が保険者となっていて、保険料率も市区町村ごとに異なります。また、国民健康保険には、被扶養者という概念はなく、家族も被保険者となります。

後期高齢者医療制度

75歳以上のすべての人が、それまで加入していた医療保険から後期高齢者医療制度に移ります。特別な手続きをする必要はなく、自動的に後期高齢者医療制度に加入することになります。

公的医療保険制度とその加入人数をまとめると以下の図のようになります。

厚生労働省「我が国の医療保険について」を参考に作成

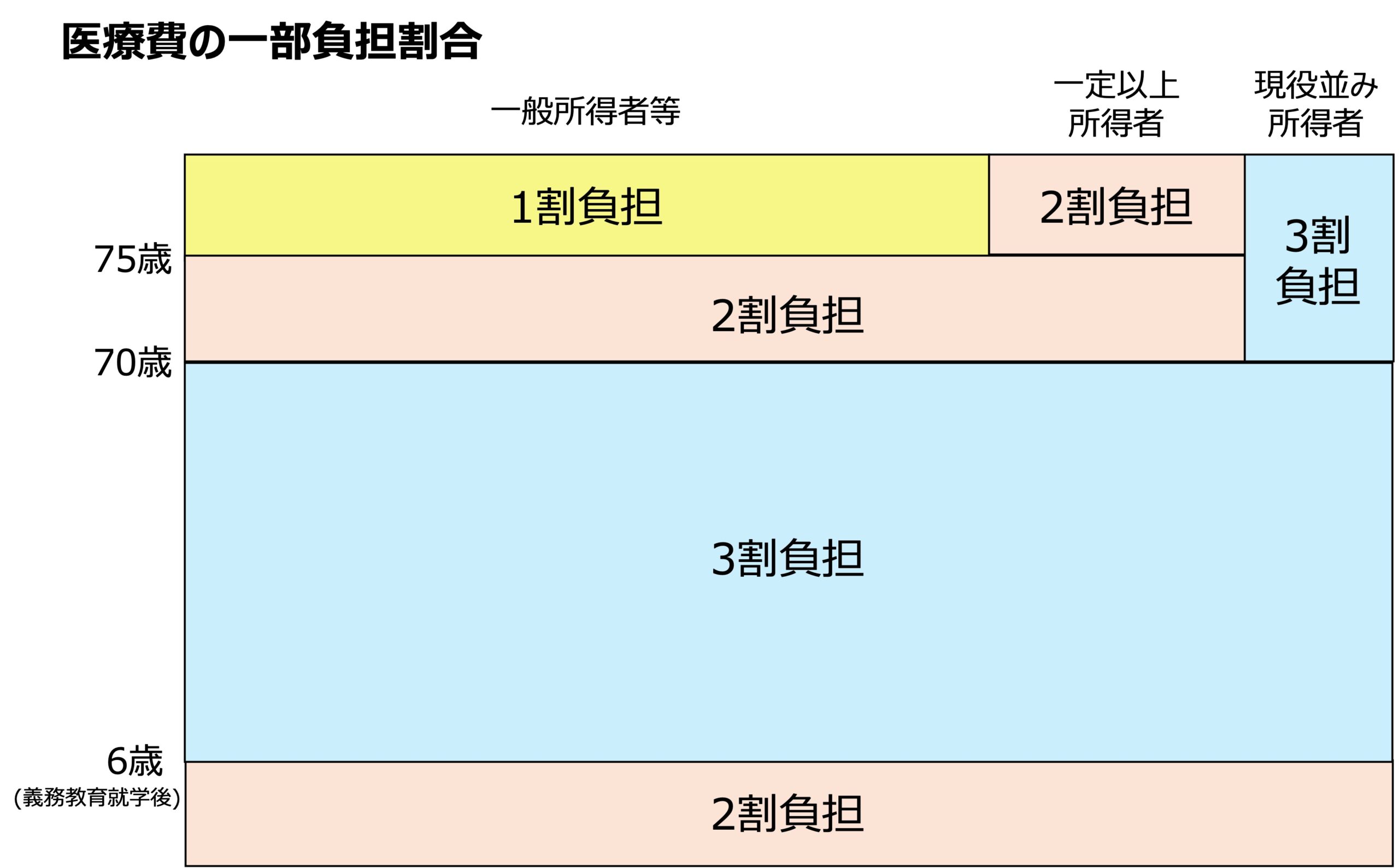

医療費の自己負担割合は、以下のようになっています。

- 75歳以上は1割(現役並み所得者は3割、一定所得以上は2割)

- 70歳以上は2割(現役並み所得者は3割)

- 70歳未満は3割(6歳(義務教育就学前)未満は2割)

厚生労働省「我が国の医療保険について」を参考に作成

公的医療保険制度によって受けられる給付は、上記三つの種類による差がほとんどありませんが、国民健康保険、後期高齢者医療制度には疾病手当金と出産手当金が支給されません。

被用者保険の保険料

前章で述べたように、被用者保険には、協会けんぽ、健康保険組合、共済組合などの種類があり、保険料も保険者ごとに異なっています。しかし、保険料の算出方法は基本的には同じで、給料(月給)や賞与の額に応じて定められています。ここで、毎月の保険料は月給に相当する「標準報酬月額」に「保険料率」を乗じた金額、賞与の保険料は賞与に相当する「標準賞与額」に「保険料率」を乗じた金額になります。この「保険料率」が加入する保険者ごとに異なっていることにより、負担する保険料もが異なってくることになります。

この保険料率と、事業主との被保険者との負担割合が保険者ごとに異なっています。協会けんぽでは、保険料率がおおよそ10%程度、負担割合は労使折半となっています。健康保険組合では、保険料率が10%を下回っている組合が多く、また事業主がより多く負担している組合が多いようです。

標準報酬月額は、7月1日に在籍している事業所において、その前3ヶ月(4月、5月、6月)の報酬の平均を報酬月額として、下記に掲げた標準報酬月額表に照らして求めます。これを定時決定と言います。標準報酬月額は定時決定の他、入社した際に標準報酬月額が決まる資格取得時決定や、著しく報酬が変動した際に標準報酬月額を変更する随時改訂という制度もあります。

標準賞与額は、賞与の額から千円未満の端数を切り捨てた金額になります。ただし上限が設定されており、健康保険については年度の累計額573万円(年度は4/1から翌年3/31まで)が上限となります。

| 報酬月額 | 標準報酬月額 (健康保険) | |||

|---|---|---|---|---|

| 円以上 | ~ | 円未満 | 等級 | 月額 |

| 0 | ~ | 63,000 | 1 | 58,000 |

| 63,000 | ~ | 73,000 | 2 | 68,000 |

| 73,000 | ~ | 83,000 | 3 | 78,000 |

| 83,000 | ~ | 93,000 | 4 | 88,000 |

| 93,000 | ~ | 101,000 | 5 | 98,000 |

| 101,000 | ~ | 107,000 | 6 | 104,000 |

| 107,000 | ~ | 114,000 | 7 | 110,000 |

| 114,000 | ~ | 122,000 | 8 | 118,000 |

| 122,000 | ~ | 130,000 | 9 | 126,000 |

| 130,000 | ~ | 138,000 | 10 | 134,000 |

| 138,000 | ~ | 146,000 | 11 | 142,000 |

| 146,000 | ~ | 155,000 | 12 | 150,000 |

| 155,000 | ~ | 165,000 | 13 | 160,000 |

| 165,000 | ~ | 175,000 | 14 | 170,000 |

| 175,000 | ~ | 185,000 | 15 | 180,000 |

| 185,000 | ~ | 195,000 | 16 | 190,000 |

| 195,000 | ~ | 210,000 | 17 | 200,000 |

| 210,000 | ~ | 230,000 | 18 | 220,000 |

| 230,000 | ~ | 250,000 | 19 | 240,000 |

| 250,000 | ~ | 270,000 | 20 | 260,000 |

| 270,000 | ~ | 290,000 | 21 | 280,000 |

| 290,000 | ~ | 310,000 | 22 | 300,000 |

| 310,000 | ~ | 330,000 | 23 | 320,000 |

| 330,000 | ~ | 350,000 | 24 | 340,000 |

| 350,000 | ~ | 370,000 | 25 | 360,000 |

| 370,000 | ~ | 395,000 | 26 | 380,000 |

| 395,000 | ~ | 425,000 | 27 | 410,000 |

| 425,000 | ~ | 455,000 | 28 | 440,000 |

| 455,000 | ~ | 485,000 | 29 | 470,000 |

| 485,000 | ~ | 515,000 | 30 | 500,000 |

| 515,000 | ~ | 545,000 | 31 | 530,000 |

| 545,000 | ~ | 575,000 | 32 | 560,000 |

| 575,000 | ~ | 605,000 | 33 | 590,000 |

| 605,000 | ~ | 635,000 | 34 | 620,000 |

| 635,000 | ~ | 665,000 | 35 | 650,000 |

| 665,000 | ~ | 695,000 | 36 | 680,000 |

| 695,000 | ~ | 730,000 | 37 | 710,000 |

| 730,000 | ~ | 770,000 | 38 | 750,000 |

| 770,000 | ~ | 810,000 | 39 | 790,000 |

| 810,000 | ~ | 855,000 | 40 | 830,000 |

| 855,000 | ~ | 905,000 | 41 | 880,000 |

| 905,000 | ~ | 955,000 | 42 | 930,000 |

| 955,000 | ~ | 1,005,000 | 43 | 980,000 |

| 1,005,000 | ~ | 1,055,000 | 44 | 1,030,000 |

| 1,055,000 | ~ | 1,115,000 | 45 | 1,090,000 |

| 1,115,000 | ~ | 1,175,000 | 46 | 1,150,000 |

| 1,175,000 | ~ | 1,235,000 | 47 | 1,210,000 |

| 1,235,000 | ~ | 1,295,000 | 48 | 1,270,000 |

| 1,295,000 | ~ | 1,355,000 | 49 | 1,330,000 |

| 1,355,000 | ~ | 上限なし | 50 | 1,390,000 |

国民健康保険の保険料

国民健康保険の保険料は、お住まいの自治体によって異なっています。国民健康保険料は、世帯の被保険者ごとに受益に応じた「応益分」と負担能力に応じた「応能分」を計算し、世帯単位で合計したものとなります。

| 種類 | 賦課の方法 | |

|---|---|---|

| 応益割 | 均等割 | 世帯に属する被保険者数に応じて賦課(子どもを含む) |

| 平等割 | 世帯ごとに賦課 | |

| 応能割 | 所得割 | 世帯に属する被保険者の所得に応じて賦課 |

| 資産割 | 世帯に属する被保険者の固定資産税額に応じて賦課 |

厚生労働省「国民健康保険の保険料・保険税について」より引用

所得割は、基礎控除後の所得金額に料率を掛けて算出します。

均等割は、世帯内で加入者一人当たりの金額です。

平等割は世帯ひとつあたりの金額です。

資産割は固定資産税に料率を掛けて算出します。

平等割と資産割は採用していない市区町村もありますので、お住まいの自治体の制度、料率を確認してみてください。

国民健康保険には、所得基準を下回る世帯について、応益割(均等割、平等割)を減額する制度があります。

| 減額割合 | 所得要件(下記金額以下) |

|---|---|

| 7割 | 43万円+(給与・年金所得者の数-1)×10万円 |

| 5割 | 43万円+(給与・年金所得者の数-1)×10万円 + (被保険者数)x30.5万円 |

| 2割 | 43万円+(給与・年金所得者の数-1)×10万円 + (被保険者数)x56万円 |

厚生労働省「国民健康保険の保険料・保険税について」より引用

国民健康保険料は、「医療分」「後期支援金分」「介護納付金分」の3つで構成されています。「医療分」は、病院で受診した際の保険給付費金や出産育児一時金などにあてられる保険料です。「後期支援金分」は、後期高齢者医療制度を支えるための保険料です。「介護納付金分」は、介護保険制度を支えるための保険料で、40歳以上65歳未満の人が納めます。65歳以上の人は、介護保険料を国民年金保険料とは別に納めることになります。また、医療分、後期支援金部、介護納付金分それぞれに限度額が決められています。

ちなみに、東京都の市区町村では2方式(所得割および均等割)が採用されています。公開されている都道府県標準保険料率(全国統一の算定基準による当該都道府県の保険料率の標準的な水準)は以下のとおりです。限度額については東京23区のものを掲載しています。

| 所得割(%) | 均等割(円) | 限度額 | |

|---|---|---|---|

| 医療分 | 7.98 | 48,804 | 650,000 |

| 後期支援金分 | 2.93 | 17,638 | 240,000 |

| 介護納付金分 | 2.38 | 17,310 | 170,000 |

東京都保険医療局「令和7年度 国民健康保険事業費納付金及び標準保険料率について」に公開されている「令和7年度 標準保険料率(PDFファイル)」より抜粋引用

限度額については、東京都保険医療局「保険料(税)額について」に公開されている「令和6年度 特別区国民健康保険料一覧表(PDFファイル)」より抜粋引用

後期高齢者医療制度の保険料

後期高齢者医療制度では、都道府県ごとの後期高齢者医療広域連合ごとに保険料が設定されます。保険料は、「均等割」と「所得割」の合計で算出され、同じ広域連合では、市区町村によらず均一の料率となっています。保険料率は2年ごとに各広域連合が設定します。

後期高齢者医療制度にも保険料軽減措置があります。一つは、低所得者向けの軽減措置で、国民健康保険と同様の所得要件で均等割が7割、5割、2割軽減されます。もう一つは、後期高齢者医療制度の対象となった日の前日まで被用者保険のの被扶養者であった人に対するもので、均等割額は加入から2年を経過する月までは5割軽減、所得割額はかかりません。

ちなみに、令和7年度の東京都後期高齢者医療広域連合の均等割および所得割は以下のようになっています。

| 所得割(%) | 均等割(円) | 限度額 | |

|---|---|---|---|

| 後期高齢者医療制度 | 9.67 | 47,300 | 80万円 |

東京都後期高齢者医療広域連合「保険料の決め方・賦課」より引用

介護保険の保険料

65歳以上の人は、介護保険の第1号被保険者として介護保険の保険料を支払う必要があります。40歳以上65歳未満の人は、介護保険の第2号被保険者ですが、保険料は健康保険料の一部が介護保険に充てられています。

第1号被保険者の1カ月あたりの保険料は、市区町村が3年に1回条例で定める基準額に、所得段階別の乗率をかけた額になります。2024(令和6)年度からの基準額の全国平均は月額6,225円です。

所得段階は、国が標準13段階を示しており、市区町村は13を超える段階の設定や料率の設定が可能になっています。下記表は国が示している標準13段階と料率で、参考に基準額が6,225円の場合の月額保険料を示しています。

| 所得段階 | 対象者 | 料率 | 月額保険料 (基準額6,225円時) | |

|---|---|---|---|---|

| 第1段階 | 生活保護被保護者、世帯全員が住民税非課税の老齢福祉年金受給者、 世帯全員が市民税非課税かつ本人年金収入等80万円以下 | 0.285 | 1,774 | |

| 第2段階 | 世帯全員が住民税非課税 | 本人年金収入等 80万円越120万円以下 | 0.485 | 3,019 |

| 第3段階 | 本人年金収入等 120万円越 | 0.685 | 4,264 | |

| 第4段階 | 本人が住民税非課税 (世帯に課税者がいる) | 本人年金収入等 80万円以下 | 0.9 | 5,603 |

| 第5段階 | 本人年金収入等 80万円超 | 1 | 6,225 | |

| 第6段階 | 本人が住民税課税 | 合計所得金額 120万円未満 | 1.2 | 7,470 |

| 第7段階 | 合計所得金額 120万円以上210万円未満 | 1.3 | 8,093 | |

| 第8段階 | 合計所得金額 210万円以上320万円未満 | 1.5 | 9,338 | |

| 第9段階 | 合計所得金額 320万円以上420万円未満 | 1.7 | 10,583 | |

| 第10段階 | 合計所得金額 420万円以上520万円未満 | 1.9 | 11,828 | |

| 第11段階 | 合計所得金額 520万円以上620万円未満 | 2.1 | 13,073 | |

| 第12段階 | 合計所得金額 620万円以上720万円未満 | 2.3 | 14,318 | |

| 第13段階 | 合計所得金額 720万円以上 | 2.4 | 14,940 | |

被用者保険から国民健康保険への切り替え

この章では、給与所得者として被用者保険に加入していた人が、65歳で退職して国民健康保険に加入した場合に、保険料がどのくらい変化するのかを試算してみます。前章までで確認したとおり、保険料は加入している健康保険やお住まいの自治体によって異なりますので、一定の条件のもとで計算してみます。

- 【世帯】

世帯主: 夫: 65歳 退職時の月収40万円、賞与月収の2ヶ月分年2回 (年収640万円)

妻: 62歳、所得なし、扶養親族 子(ひとり): 22歳、所得なし、扶養親族 - 【被用者保険】

協会けんぽ、保険料率(従業員負担分) 5.0% - 【国民健康保険】

東京都の標準保険料率を使用 - 【退職時期】

12月にその年の給与をすべて得て退職

被用者保険の保険料(退職前)

月収40万円なので、標準報酬月額は27等級41万円です。また、標準賞与額は月収の2ヶ月分なので80万円が2回です。保険料率が5.0%なので、協会けんぽの年間保険料は以下のように326,000円になります。

月額保険料 = 41万円 x 5.0% = 20,500円

賞与保険料 = 80万円 x 5.0% = 40,000円

年間保険料 = 12 x 20,500円 + 2 x 40,000円 = 326,000円

国民健康保険の保険料(退職後)

国民健康保険の保険料は前年の所得に対してかかります。年収が640万円なので、必要経費となる給与所得控除の金額を引いた額が給与所得になります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

|---|---|---|

| 1,900,000円まで | 650,000円 | |

| 1,900,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

給与所得控除額 = 640万円 x 20%+44万円 = 172万円

給与所得 = 640万円 – 172万円 = 468万円

ここから基礎控除43万円を控除して所得割を計算します。均等割については、医療分、後期支援金分については世帯人数、介護納付金分については40歳以上65歳未満の人数で計算します。この例では世帯人数は3人、40歳以上65歳未満は妻のみの1人です。

ここでは、東京都の保険料率で計算してみます。実際には市区町村ごとに料率、限度額が異なります。

| 所得割(%) | 均等割(円) | 限度額 | |

|---|---|---|---|

| 医療分 | 7.98 | 48,804 | 650,000 |

| 後期支援金分 | 2.93 | 17,638 | 240,000 |

| 介護納付金分 | 2.38 | 17,310 | 170,000 |

東京都保険医療局「令和7年度 国民健康保険事業費納付金及び標準保険料率について」に公開されている「令和7年度 標準保険料率(PDFファイル)」より抜粋引用

限度額については、東京都保険医療局「保険料(税)額について」に公開されている「令和6年度 特別区国民健康保険料一覧表(PDFファイル)」より抜粋引用

医療分

(468万円-43万円)x7.98% + 3人x48,804円 = 485,562円

後期支援金分

(468万円-43万円)x2.93% + 3人x17,638円 = 177,439円

介護納付金分

1人x17,310 = 17,310円給与所得控除額 = 640万円 x 20%+44万円 = 172万円

それぞれ限度額未満なので、国民健康保険の保険料は、これらの合計になります。

国民年金保険料

= 医療分 + 後期支援金分 + 介護納付金分

= 485,562円 + 177,439円 + 17,310円

= 680,311円

この金額は、退職前の被用者保険の金額の2倍を超えています。さらに、介護保険料の負担がこの上に乗ることになります。

夫婦の年齢はそのままで、年収と世帯人数を変化させた時に、被用者保険と国民健康保険の保険料がどうなるかを試算してみました。大まかな傾向を掴むための試算なので、被用者保険の保険料は年収の5%として計算しています。国民健康保険の保険料は、上の計算で使った東京都の標準保険料率を使っています。

| 年収(万円) | 200 | 300 | 400 | 500 | 600 | 700 | 800 | 900 | |

|---|---|---|---|---|---|---|---|---|---|

| 被用者保険 | 100,000 | 150,000 | 200,000 | 250,000 | 300,000 | 350,000 | 400,000 | 450,000 | |

| 国民健康保険 | 単身 | 180,851 | 257,221 | 337,955 | 425,235 | 512,515 | 604,159 | 702,349 | 805,994 |

| 夫婦のみ | 247,293 | 323,663 | 404,397 | 491,677 | 578,957 | 670,601 | 768,791 | 872,436 | |

| 世帯人数3人 | 313,735 | 390,105 | 470,839 | 558,119 | 645,399 | 737,043 | 835,233 | 907,310 | |

| 世帯人数4人 | 380,177 | 456,547 | 537,281 | 624,561 | 711,841 | 803,485 | 901,675 | 907,310 | |

試算結果の考察

被用者保険と国民健康保険の保険料の試算結果から考察を行なってみます。

- すべてのケースで国民健康保険の保険料の方が被用者保険の保険料より高い

- 介護保険の保険料も考慮すると、夫婦のみでも被用者保険の2倍以上の保険料になる

- 国民健康保険には被扶養者の概念がないため、世帯人数が増えるほど保険料負担が大きくなる

このように会社を辞めて国民健康保険に加入すると、前年の所得に応じて保険料が決まるため、保険料の負担が重くなります。

会社を辞めた場合、どの健康保険に加入するかには次の4つの選択肢があります。

- 家族の扶養に入る

- 任意継続制度を利用して退職前に加入していた健康保険に継続して加入する

- 国民健康保険に加入する

- 特例退職被保険者制度で特定退職健康保険組合に加入する

4の特定退職健康保険組合は、特定の企業のみ導入されている制度で、被保険者期間が退職日まで20年以上、または40歳以降10年以上ある場合で、老齢年金の受給資格がある人が加入できる制度です。この制度については、「退職後の健康保険をどうしたらいい??第4の選択肢「特例退職者被保険制度」とは?」の投稿で詳しく取り上げています。

4の選択肢が選択できる人は限られているので、一般的には1~3の3つの選択肢になります。

例えば子供が会社員で健康保険に加入している場合、その扶養家族となることで保険料負担なく健康保険に加入することができます。この選択肢がない場合は、任意継続制度を検討します。

任意継続制度は、健康保険の被保険者期間が2ヶ月以上ある人が、健康保険の資格喪失日から20日以内に健康保険組合に申請することにより、最大2年間継続加入できる制度です。社員の時には保険料の一部が事業主負担でしたが、任意継続の場合は全額自己負担になります。

上の試算で見たとおり、多くの場合で国民健康保険の保険料は被用者保険の2倍以上なので、全額自己負担したとしても任意継続の方が保険料が安くなる可能性があります。前年所得が高い退職翌年は任意継続、収入が減った翌々年は国民健康保険を選択するなどして、保険料を抑えていくのが良いでしょう。

ここでは年齢や世帯などで一定の前提を置いて試算しましたが、実際には加入している被用者保険や、お住まいの自治体の料率により保険料の負担は変化するので、自治体に試算してもらうなどして比較されることをお勧めします。

まとめ

日本の公的医療制度の概要、被用者保険や国民健康保険の保険料の算定方法などを解説しました。その上で、退職により被用者保険から国民健康保険に切り替えた場合の保険料について、年収や世帯人数を変化させて試算してみました。ご自身の状況に合わせ、比較検討する際の参考にしていただければと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー