5年間の長期契約をしている火災保険について、契約内容のお知らせが届きました。近年自然災害が増加していますが、その状況が保険金の支払いにも表れているのではないかと思い、少し調べてみました。その結果も確認しながら、補償の見直しが必要なのか考えてみます。

- 火災保険は、火災のみならず、落雷や水災、盗難などを起因とする損害もカバーすることできる

- 地震保険は火災保険とセットで加入しなければならない

- 近年自然災害による保険金の支払いが増えている

- ハザードマップなどを確認し、自然災害リスクを自分なりに評価した上で火災保険の見直しを検討する

住まいに関する保険

住まいに関する保険には、「火災保険」と「地震保険」があります。

火災保険は、名前に「火災」が入っていますが、火災のみならず、建物や家財に損害を与える落雷や水災、盗難などを原因もカバーすることができる保険になっています。

地震保険は、地震や噴火、およびこれらの原因による津波によって損害が発生した場合に保険金が支払われます。火災保険では、これらの原因による損害はカバーされません。地震保険は火災保険を補填する位置付けとなっており、必ず火災保険とセットで加入することになります。

火災保険

火災保険は、一般に基本補償と特約から構成されています。基本補償の部分は、事故の区分ごとに補償が必要かどうかを選択できるようになっています。

基本補償

主な事故の区分は、以下のようになっています。

- 火災、落雷、破裂・爆発

- 風災、ひょう災、雪災

- 水災

- 水漏れ、外部からの物体の衝突など

- 盗難

特約としては、失火見舞費用補償や、個人賠償責任補償などが用意されていことが一般的です。

保険金額は、契約時に建物の評価額を算出して決めることになります。建物の場合は、再調達価格をもとにすることが一般的です。

基本補償でカバーすることができる事故に対して、建物、家財それぞれで補償を必要とするか、必要としないかを選択して契約することになります。

地震保険

地震保険は、法令により火災保険と合わせて契約する必要があります。

保険金額

保険金額は、火災保険の保険金額の30%~50%の範囲内で設定することとされています。ただし、住宅用建物は5,000万円、家財は1,000万円が保険金額の限度額となっています。

支払われる保険金

支払われる保険金は、全損、大半損、小半損、一部損のいずれかに該当する場合に以下の表のとおりに支払われます。建物の損害は、主要構造部の損害によって判定されます。

| 損害の程度 | 損害の程度の認定基準 | 支払われる保険金 | |

| 建物 | 家財 | ||

| 全損 | 主要構造物の損害の額が 建物の評価額の50%以上 | 家財の損害額が 家財の評価額の80%以上 | 保険金額の100% (時価額が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の70%以上 | |||

| 大半損 | 主要構造物の損害の額が 建物の評価額の40%以上50%未満 | 家財の損害額が 家財の評価額の60%以上80%未満 | 保険金額の60% (時価額の60%が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の50%以上70%未満 | |||

| 小半損 | 主要構造物の損害の額が 建物の評価額の20%以上40%未満 | 家財の損害額が 家財の評価額の30%以上60%未満 | 保険金額の30% (時価額の30%が限度) |

| 焼失・流失した部分の床面積が 建物の延床面積の20%以上50%未満 | |||

| 一部損 | 主要構造物の損害の額が 建物の評価額の3%以上20%未満 | 家財の損害額が 家財の評価額の10%以上30%未満 | 保険金額の5% (時価額の5%が限度) |

| 床上浸水または 地盤面から45cmを超える浸水 | |||

日本損害保険協会「備えて安心地震保険の話」より引用

火災保険の状況

ここからは、損害保険料率算出機構の「2024年度(2023年度統計)火災保険・地震保険の概況」(PDFファイル)のデータを見ながら考察してみます。

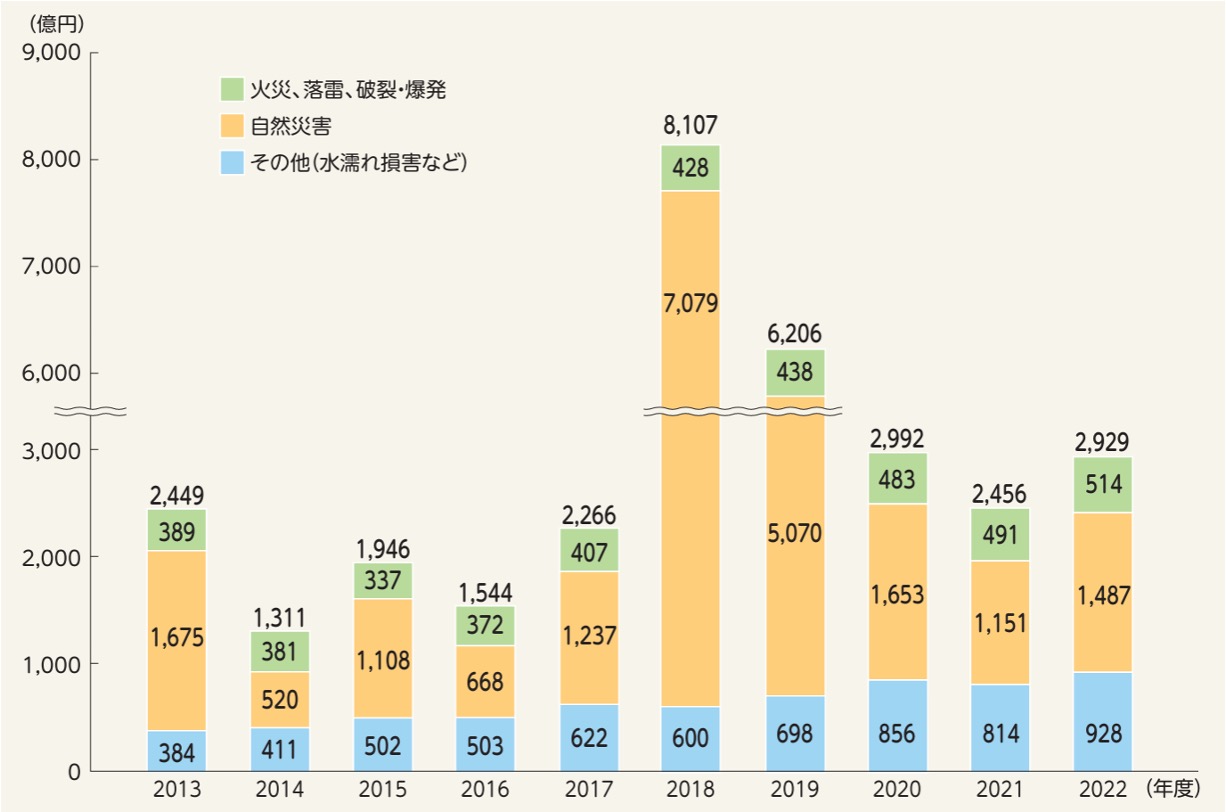

まず、火災保険の保険金の支払い状況についてです。下記は原因別の保険金の推移です。

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

見てわかるとおり、自然災害による保険金支払額が大きく、かつ年による変動も大きいことがわかります。

火災、自然災害、水漏れについて、個別に推移を見てみます。

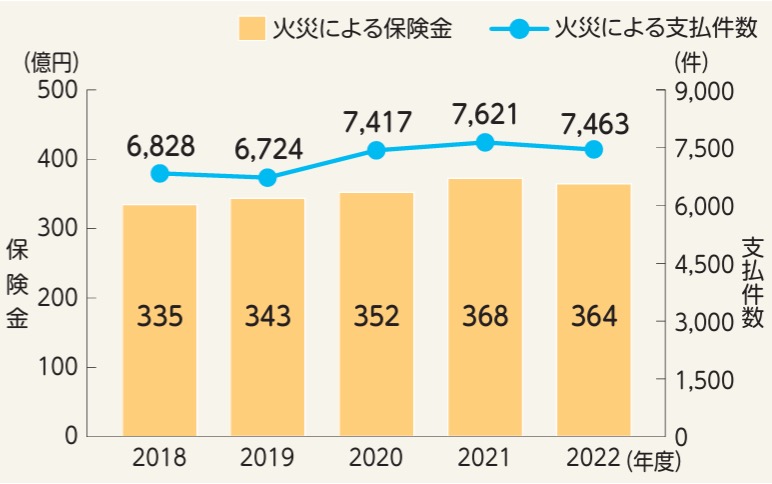

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

火災による保険金の支払いは、若干増加傾向であるものの、大きくは変動していないことがわかります。

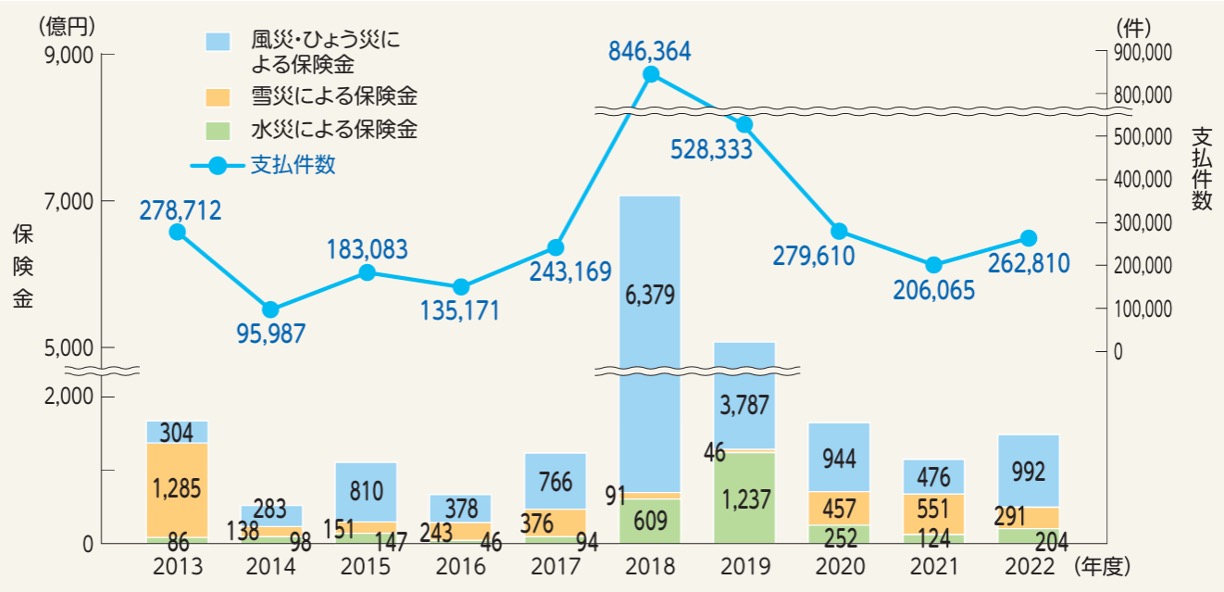

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

自然災害起因の支払いは、火災起因の支払いに比べて、件数も金額も大きくなっています。また、年による変動も大きくなっています。また、風災・ひょう災による保険金が水災や雪災より大きくなっているのも特徴的です。

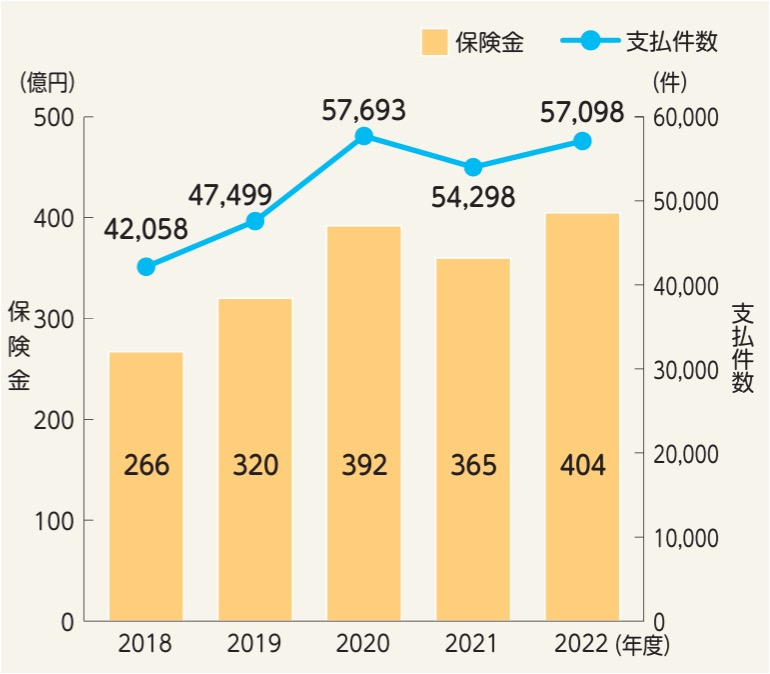

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

水漏れ起因の保険金の支払いは、若干増加傾向です。給排水設備の老朽化などが進んでいることが一因にあるようです。

これらのデータから、火災のリスク自体は大きく変動していないものの、落雷を含む自然災害のリスクが高まっており、そのリスクをどのように考えるかが火災保険の見直しの鍵になりそうです。

特に水災については、居住地域がどれくらいリスクがあるのか、ハザードマップなどで再確認することが必要です。水災を補償に含めるか否かで保険料金に大きな差が出るので、ご自身の資産状況も踏まえて検討されることをお勧めします。

地震保険の状況

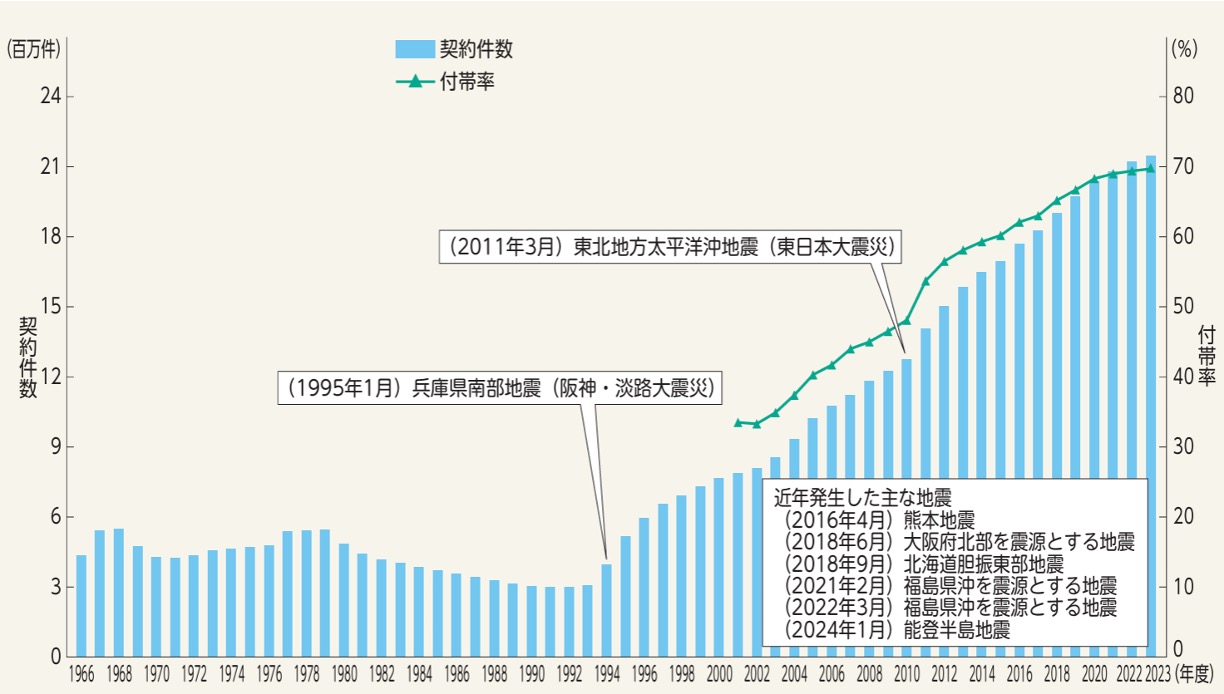

地震保険の契約件数、および火災保険への付帯率は以下のような推移となっています。

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

上のグラフのとおり、1994年の阪神・淡路大震災以降、契約数は右肩上がりで増加しています。ちなみに、2023年度の地震保険の付帯率は69.7%とのことです。

地震保険創設以降で、保険金の支払いが多かった地震の上位20位は以下のようになっています。

損害保険料率算出機構「2024年度(2023年度統計)火災保険・地震保険の概況」より引用

地震は避けられないとしても、被害が甚大にならないことを祈るばかりです。

まとめ

火災保険と地震保険のカバーするリスクは、発生頻度は低いけれど、一度発生すると被害が大きいものです。気候変動の影響で、今まで以上に自然災害のリスクが高まっているので、リスクを再評価するきっかけになれば幸いです。

ちなみに、私の場合は郊外の一戸建てですが、ハザードマップなどを確認した上で水災のリスクは低いと判断し、水災を補償から外しています。また、今回データを確認して、風災やひょう災が意外と多いことがわかったので、それらの補償は継続するつもりです。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー