国民健康保険や後期高齢者医療制度の保険料は、所得に応じて負担することになっています。この保険料算定に、株式の配当などの金融所得を反映させるという検討が始まっています。

この制度改正は、投資をしている方、これから投資を始めようとしている方にとって、将来の負担に直接影響する可能性があります。今回は、厚生労働省の公式資料と最新の動向をもとに、この制度改正の背景と内容をわかりやすく解説します。

- Yahoo!ニュース「金融所得把握徹底し保険料増へ 政府与党、高齢者支払い改定議論」

- 日本経済新聞「金融所得を税務調書で把握 厚労省、保険料への反映を検討」

- 国民健康保険や後期高齢者医療制度に加入している方

- これから退職して国保に切り替わる方

- 上場株式や投資信託で配当収入がある方

- 株式の売買で利益が出ている方

- 高齢者支援のための現役負担が増加しており、所得のある高齢者には応分負担を求める方向である

- 国民健康保険や後期高齢者医療制度では、市町村民税の所得情報を基に保険料や自己負担割合等の計算が行われる

- 確定申告不要を選択した金融所得は、市町村民税の所得として認識されず、そのため保険料や自己負担割合に所得が反映されない

- 法定調書を利用して金融所得を把握することが提案されているが、配慮すべき項目やシステム化には課題も多い

公的医療保険制度と議論のポイント

今回の議論を理解するには、まず日本の公的医療保険制度の概要を理解しておく必要があります。

公的医療保険制度

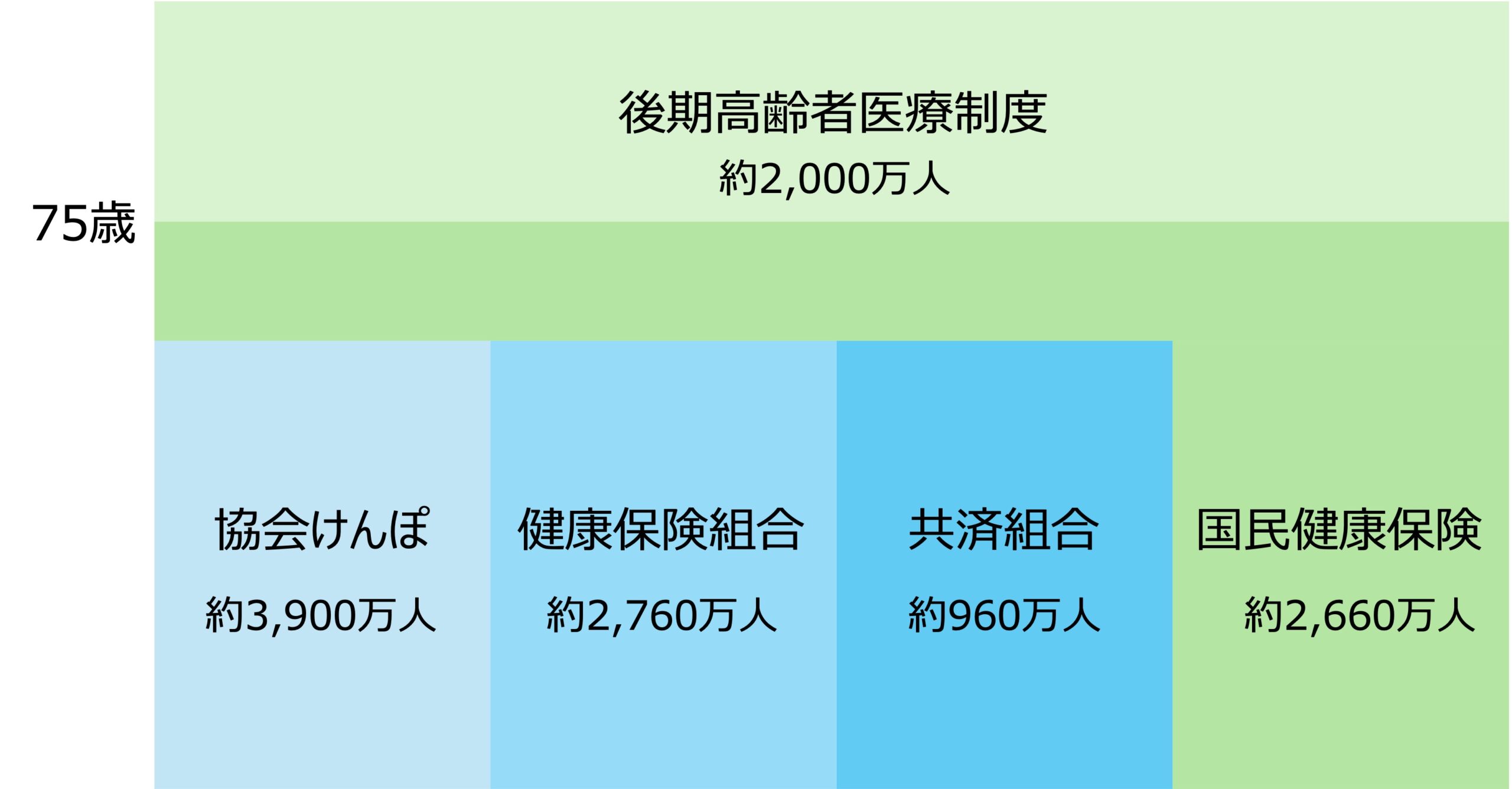

日本の公的医療保険制度には、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3つの種類があります。

被用者保険

被用者とは、会社等に雇われている人という意味です。被用者保険には、中小企業の被用者を対象とした「協会けんぽ」、大企業の被用者を対象とした「健康保険組合」、公務員を対象とした「共済組合」などがあります。従業員・公務員とその扶養家族が加入します。

国民健康保険

国民健康保険は、75歳未満で被用者保険に加入していないすべての人が加入する医療保険です。主に自営業や農業など、企業に所属していない人とその扶養家族が加入します。市区町村が保険者となっていて、保険料率も市区町村ごとに異なります。また、国民健康保険には、被扶養者という概念はなく、家族も被保険者となります。

後期高齢者医療制度

75歳以上のすべての人が、それまで加入していた医療保険から後期高齢者医療制度に移ります。特別な手続きをする必要はなく、自動的に後期高齢者医療制度に加入することになります。

公的医療保険制度によって受けられる給付は、上記三つの種類による差がほとんどありませんが、国民健康保険、後期高齢者医療制度には疾病手当金と出産手当金が支給されません。

公的医療保険制度とその加入人数をまとめると以下の図1のようになります。

厚生労働省「我が国の医療保険について」を参考に作成

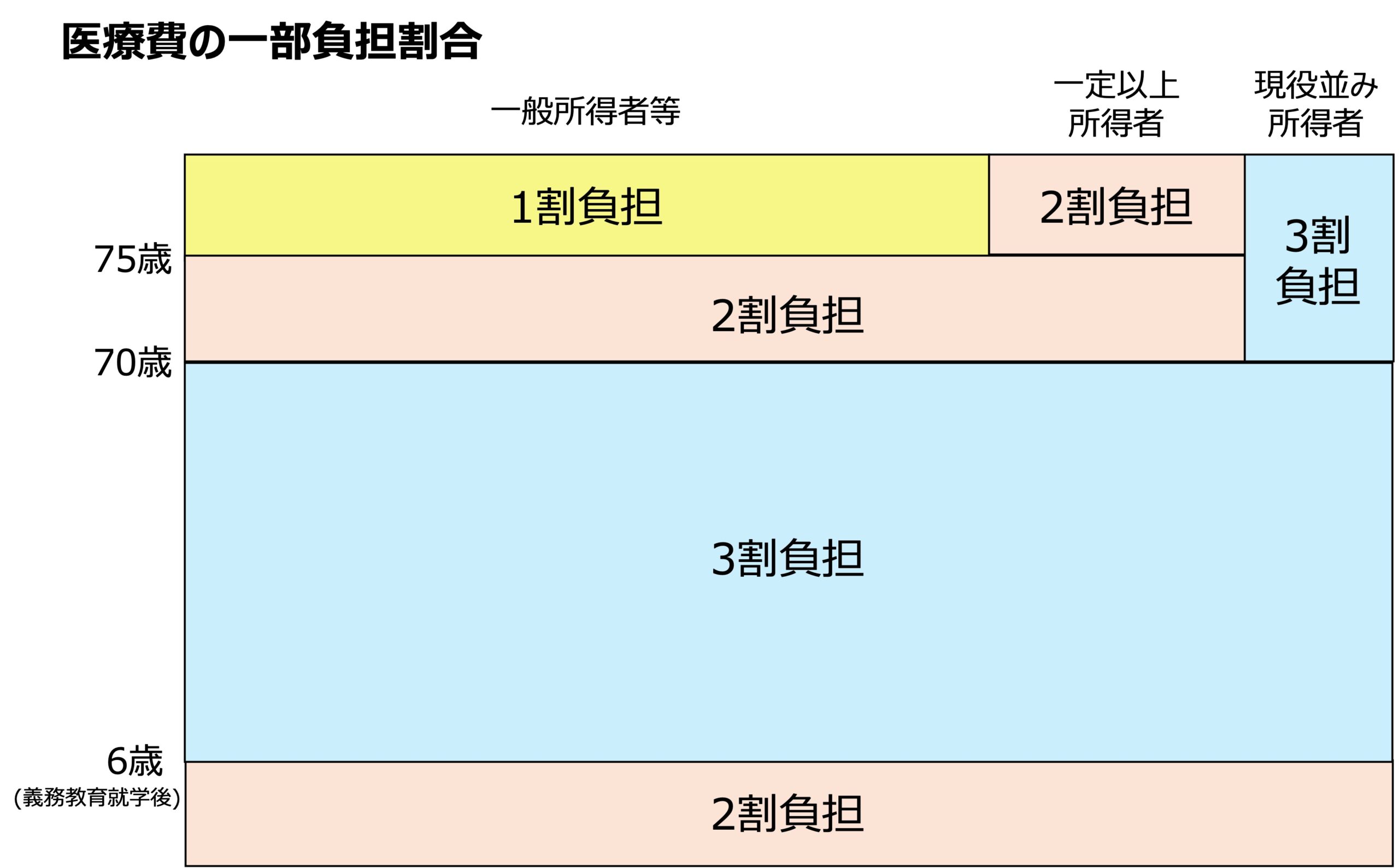

自己負担割合

医療費の自己負担割合は、以下のようになっています。75歳以上の後期高齢者医療制度の場合、自己負担は原則1割負担、一定所得以上がある場合に2割負担、現役並み所得がある場合に3割負担となります。

- 75歳以上は1割負担(現役並み所得者は3割負担、一定所得以上は2割負担)

- 70歳以上は2割負担(現役並み所得者は3割負担)

- 70歳未満は3割負担(6歳(義務教育就学前)未満は2割負担)

厚生労働省「我が国の医療保険について」を参考に作成

議論のポイント

今回の議論のポイントは、国民健康保険と後期高齢者医療制度の保険料、および医療費の自己負担割合についてです。

被用者保険の保険料が、標準報酬月額や標準賞与額という、給与や賞与と連動する金額をもとに決められるのに対して、国民健康保険と後期高齢者医療制度は、市町村民税の所得情報を基に保険料や負担割合等の計算が行われます。

この市町村民税の所得は、所得税と連動して把握されますが、確定申告が不要である場合には、その所得が把握されません。典型的な例が、源泉徴収で課税関係が終了する上場株式の配当・譲渡益、特定公社債の利子などで、これらの所得は確定申告を行わない限り、住民税を計算する際の所得に反映されないことになります。

なお、被用者保険の社会保険料については、「サラリーマン向け社会保険料 基本のキ!!」の投稿で詳しく説明しています。また、国民健康保険および後期高齢者医療制度の保険料の算出方法については、「組合健保や協会けんぽから国民健康保険に変更になったら保険料負担が重くなる?いくつかの例で試算してみましょう!」の投稿で詳しく説明していますので、どちらも参考にしていただければと思います。

議論の背景

議論のポイントが理解できたと思いますが、この問題自体は従来から存在していました。では今なぜこの問題が注目されるようになったのでしょうか。

2025年11月13日に行われた、厚生労働省の第203回社会保障審議会医療保険部会にて提示された資料をもとにその背景を探ってみます。

- 厚生労働省「第203回社会保障審議会医療保険部会」

- 厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」

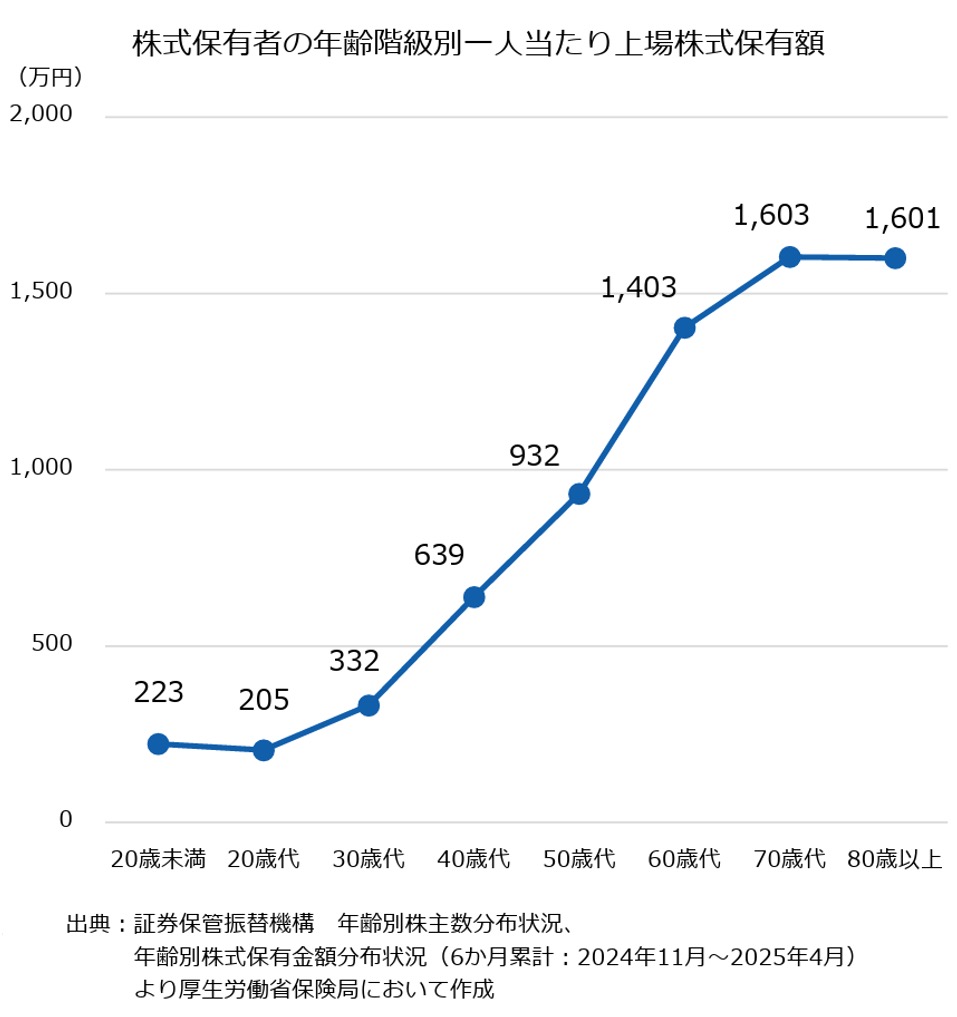

高齢者の金融所得の増加

高齢者の金融所得が増加しているという背景があります。

まずは、一人当たりの上場株式の保有額が示されており、70歳以上は1,600万円程度というデータが示されています。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

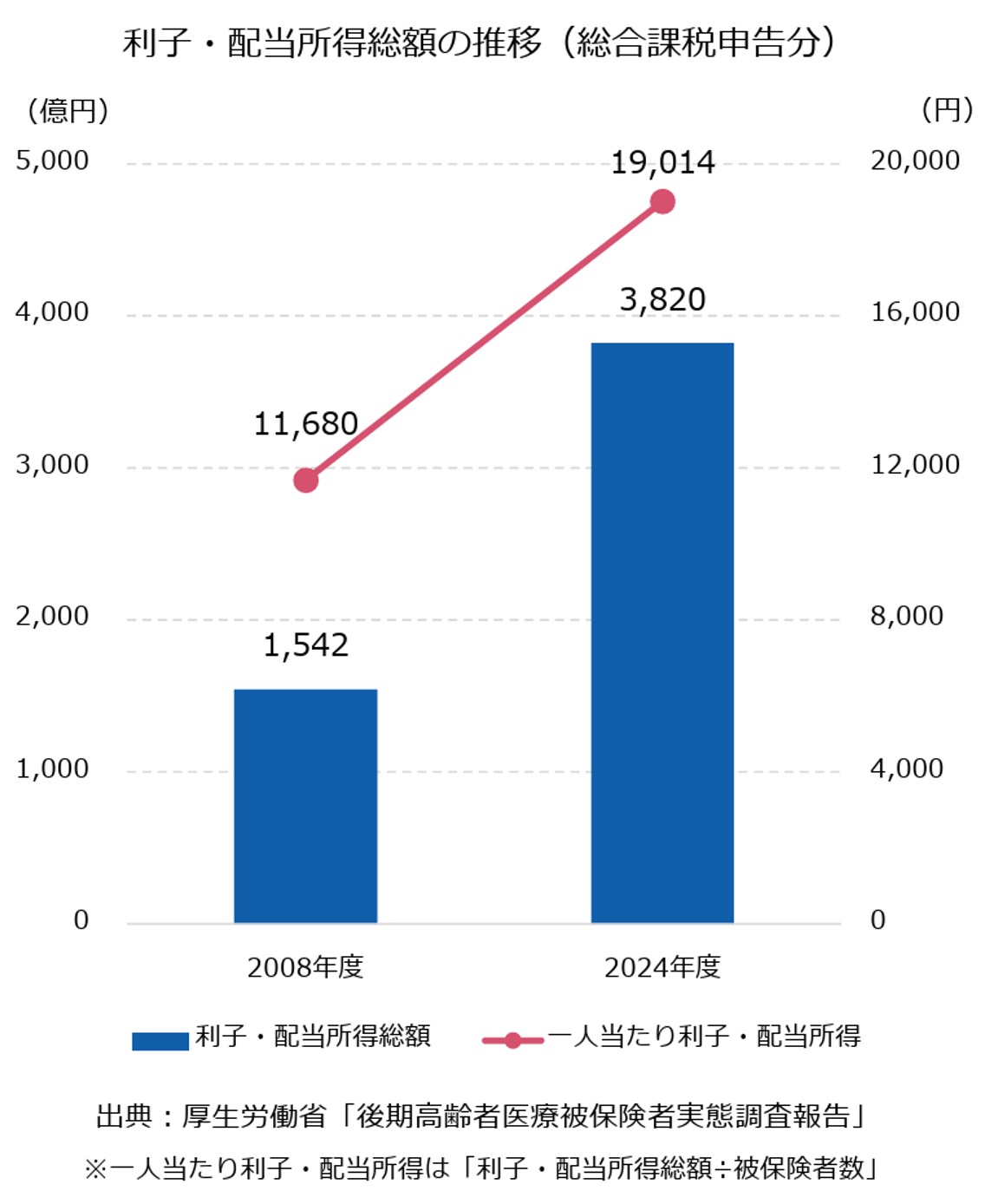

また、利子・配当所得については、高齢者の総合課税の利子・配当所得の増加がデータとして提示されています。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

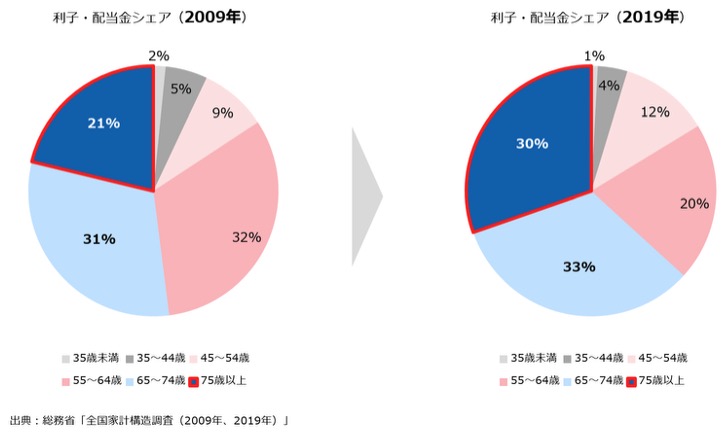

さらに、利子・配当金の年代別のシェアが75歳以上で増加していることが示されています。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

このように、資産のある高齢者には応分負担してもらいたいというのが議論の背景にあります。

現役世代の支援の増加

もう一つの背景は、現役世代の負担の増加です。

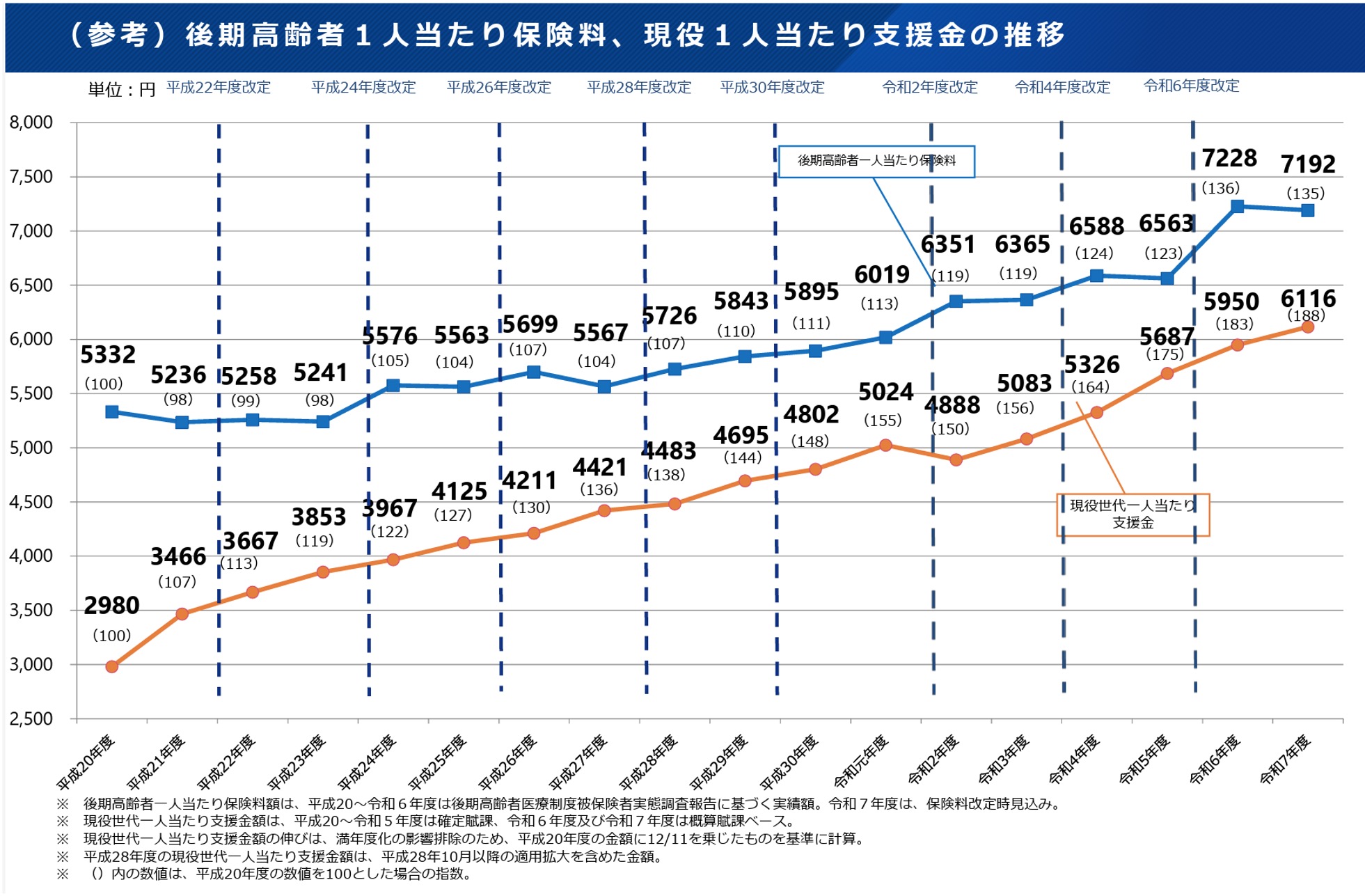

資料では、後期高齢者医療制度の保険料と現役世代一人当たりの支援額のデータが示されています。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

平成20年には、保険料5,332円、現役世代支援金額2,980円だったものが、令和7年度は保険料7,192円、現役世代支援金額6,116円になっています。保険料が約1.35倍になったのに対し、現役世代支援金額は約2.05倍になっており、負担が増加していることがわかります。

このように、現役世代の負担が増える中で、金融所得の高い高齢者には応分負担をしてもらいたいという議論が上がっているわけです。

後期高齢者医療制度の保険料と自己負担割合

前章までで述べた課題の具体例を紹介する前に、後期高齢者医療制度における保険料と自己負担割合がどのように決められるのかを確認しておきます。

後期高齢者医療制度の保険料

後期高齢者医療制度では、都道府県ごとの後期高齢者医療広域連合ごとに保険料が設定されます。保険料は、「均等割」と「所得割」の合計で算出され、同じ広域連合では、市区町村によらず均一の料率となっています。保険料率は2年ごとに各広域連合が設定します。

厚生労働省がまとめた令和6・7年度の保険料率の全国平均は以下のとおりです。

| 均等割額 | 所得割率 | 賦課限度額 |

|---|---|---|

| 50,389円 | 10.21% | 80万円 |

厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」より引用

所得割率は、所得に対して乗じる率ですが、ここでの所得は「旧ただし書き所得」と呼ばれるもので、合計所得から地方税法に定める基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を控除した額になります。

均等割額については、所得の低い方のための軽減措置があります。

| 所得要件 | 軽減割合 |

|---|---|

| 43万円+(年金または給与所得者の合計数-1)×10万円 以下 | 7割軽減 |

| 43万円+(年金または給与所得者の合計数-1)×10万円 + 30.5万円×(被保険者の数) 以下 | 5割減減 |

| 43万円+(年金または給与所得者の合計数-1)×10万円 + 56万円×(被保険者の数) 以下 | 2割軽減 |

※上記における「年金または給与所得者の合計数」とは、同じ世帯にいる公的年金等収入が65歳未満の方は60万円、65歳以上の方は125万円または給与収入が55万円を超える被保険者及び世帯主の合計人数です。合計人数が2人以上いる場合に適用します。

※65歳以上の方の公的年金所得については、その所得からさらに高齢者特別控除15万円を差し引いた額で判定します。

東京都後期高齢者医療広域連合「保険料の決め方・賦課」より引用

後期高齢者である75歳以上の2人世帯で、夫の年金収入が200万円、妻の年金収入が100万円で、年金以外の収入がない場合を考えてみます。

この場合、「年金または給与所得者の合計数」は1人、被保険者数は2人なので、7割軽減の所得要件は43万円以下、5割軽減の所得要件は104万円以下、2割軽減の所得要件は155万円以下になります。

公的年金は「公的年金等に係る雑所得」となり、所得の計算は年金収入から公的年金等控除額を差し引くことにより行われます。

| 受給者の年齢 | 年金額(公的年金等の受給額) | 公的年金等控除額 |

|---|---|---|

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 | |

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 |

※所得が年金のみまたは年金以外の所得が1,000万円以下のケース

日本年金機構「所得金額の計算方法」(PDFファイル)より引用

夫も妻も年金収入が330万円未満なので、公的年金等控除額は110万円になります。

夫の所得は公的年金等控除110万円を引いて90万円、妻の所得は0になります。夫の所得からは、さらに高齢者特別控除15万円を引くことができるので、所得は75万円となります。104万円以下になるので、この世帯は5割軽減の対象になります。

後期高齢者医療制度における自己負担割合

次に自己負担割合について確認しておきます。

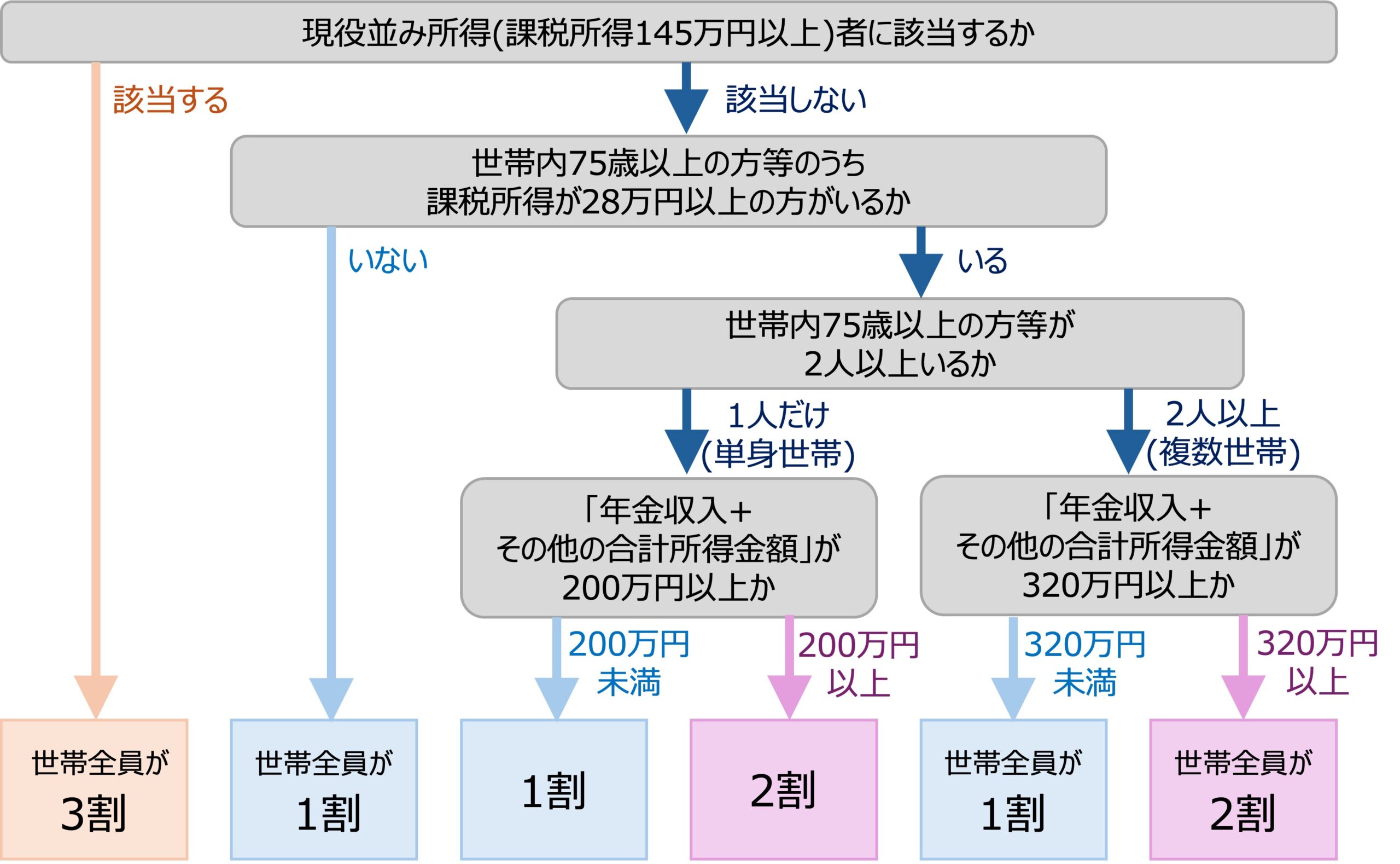

75歳以上の後期高齢者医療制度の場合、自己負担は原則1割負担、一定所得以上がある場合に2割負担、現役並み所得がある場合に3割負担となります。課税所得や年金収入等をもとに、世帯単位で一部負担割合を判定します。

判定フローは以下のとおりです。

厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」より引用

課題の具体例

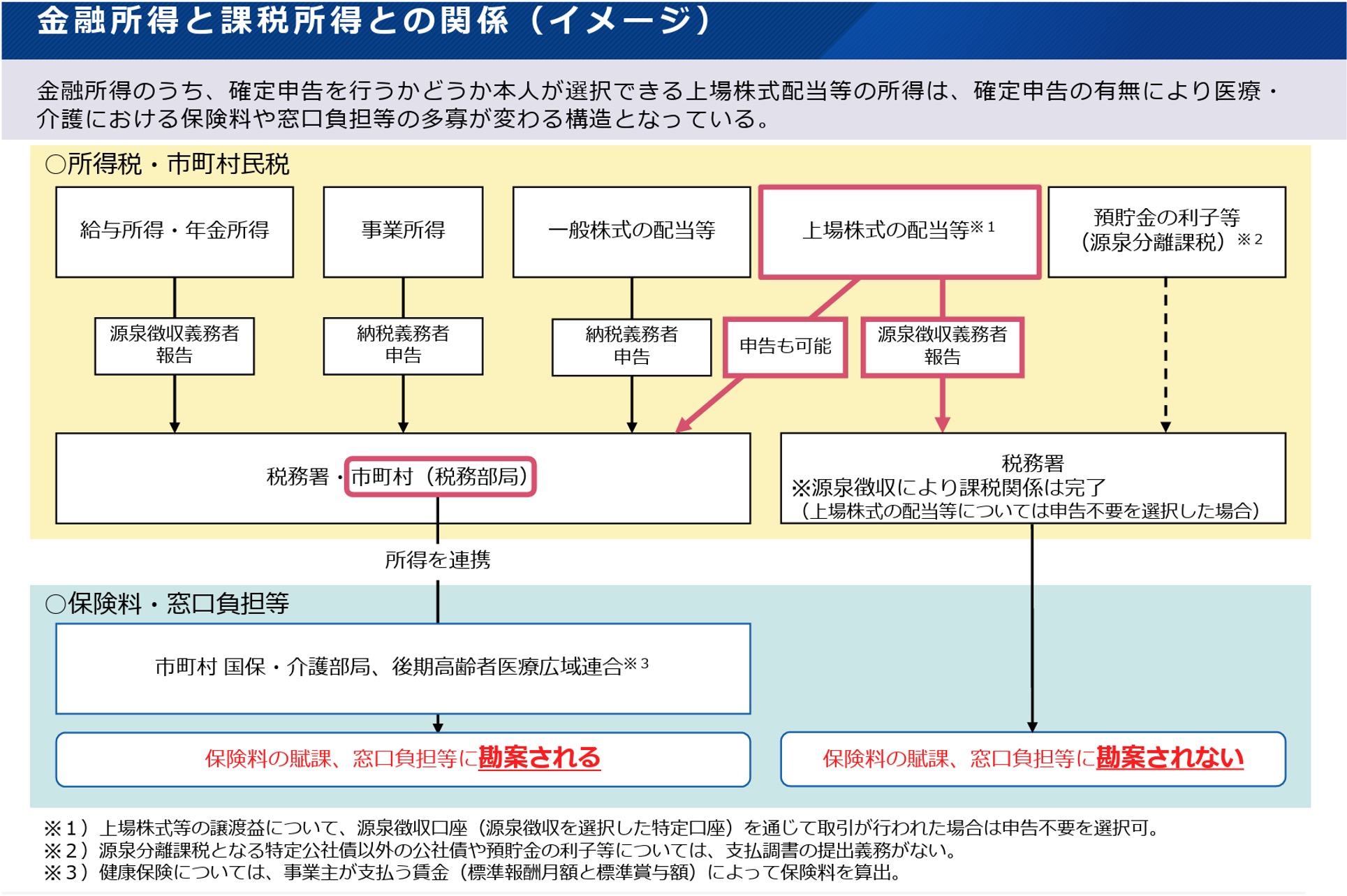

前の章で、後期高齢者医療制度の保険料、および自己負担割合の判定には、いずれも「所得」が使われていることがわかりました。

健康保険や後期高齢者医療制度、および医療費の自己負担割合で、金融所得が「所得」として勘案されないケースをもう少し詳細に確認してみます。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

上記において、赤枠で囲まれた上場株式の配当等(上場株式等の譲渡所得を含む)は源泉徴収により課税関係が終了している場合、確定申告を行わなくて良い「申告不要」を選択することができます。損益通算などの都合で申告を行えば、「所得」として認識されて住民税の計算にも反映されますが、申告不要を選択した場合には「所得」として認識されないため住民税の計算には反映されず、結果として保険料や窓口負担割合の計算に反映されません。

それでは、確定申告を行うか行わないかで実際にどれくらいの差が出るのでしょうか。以下のパターンで保険料と負担割合を確認してみます。

後期高齢者医療制度に加入している70代後半の人で、収入が280万円の場合を考えます。配偶者の収入は年金収入のみで83万円とします。

この280万円の収入が、年金収入230万円と配当収入50万円の場合(パターン①)と、全額年金収入である場合(パターン②)で考えてみます。

配当収入は、上場株式を2,500万円保有し、2%の配当利回りを想定しているものです。

- 後期高齢者医療制度に加入している70代後半の夫婦2人世帯

- 本人収入: パターン①年金収入230万円、配当収入50万円、パターン②年金収入280万円のみ

- 配偶者年金収入83万円

- 保険料率: 均等割50,389円 所得割率10.21% (全国平均)

| 総収入 | 年金収入 | 配当収入 | |

|---|---|---|---|

| パターン① | 280万円 | 230万円 | 50万円 |

| パターン② | 280万円 | 280万円 | 0 |

パターン①では、さらに確定申告を行った場合と申告不要を選択して確定申告を行わなかった場合の二つのケースを考えます。

パターン①確定申告を行った場合

保険料を計算するために、まず所得を計算します。

年金収入230万円から、公的年金等控除額の110万円(表3より)を引いて、公的年金等に係る雑所得は120万円になります。配偶者の年金収入は83万円なので、公的年金等控除額未満のため公的年金等にかかる雑所得は0になります。

配当収入に対して確定申告を行っているので、50万円が所得として認識され、合計所得額は170万円になります。ここから、基礎控除額43万円を引いた旧ただし書所得127万円で、所得割額を計算します。

所得割額

= 127万円 x 10.21%

= 129,667円

均等割額については、合計所得170万円から高齢者特別控除である15万円を引いた155万円で軽減率を判定します。

前に掲げた例と同様に、この世帯の場合も「年金または給与所得者の合計数」は1人、被保険者数は2人なので、7割軽減の所得要件は43万円以下、5割軽減の所得要件は104万円以下、2割軽減の所得要件は155万円以下になり、軽減率は2割となります。

均等割額

= 50,389円 x 0.8 (2割軽減)

= 40,311円

所得割額と均等割額を合わせた金額である169,978円が保険料になります。

次に自己負担割合を判定してみます。

合計所得は170万円なので、課税所得は最高でも基礎控除分の43万円を引いた127万円となり、現役並み所得と判定される課税所得145万円未満となります。そのため、図7の判断フローの最初の判定は、「該当しない」になります。

次の判定は課税所得が「28万円以上の方がいるか」なので、この判定は「いる」になります。

次の判定は、複数世帯かどうかなので、複数世帯の判定になります。

最後の判定は、「年金収入+その他の合計所得金額」で判定します。このパターンの場合、年金収入は夫分の230万円と妻分の83万円の計313万円、その他の合計所得金額は配当所得の50万円となり、合計363万円となり、320万円以上となるので2割負担になります。

パターン①確定申告を行わない場合

確定申告を行わない場合、配当収入が所得として認識されないため、所得は年金収入から計算される公的年金等に係る雑所得120万円のみになります。

ここから、基礎控除額43万円を引いた旧ただし書所得77万円で、所得割額を計算します。

所得割額

= 77万円 x 10.21%

= 78,617円

均等割額については、合計所得120万円から高齢者特別控除である15万円を引いた105万円で軽減率を判定します。この場合は、155万円以下なので軽減率は2割になります。

均等割額

= 50,389円 x 0.8 (2割軽減)

= 40,311円

所得割額と均等割額を合わせた金額である118,928円が保険料になります。

次に自己負担割合を判定してみます。

合計所得は120万円なので、課税所得は最高でも基礎控除分の43万円を引いた77万円となり、現役並み所得と判定される課税所得145万円未満となります。そのため、図7の判断フローの最初の判定は、「該当しない」になります。

次の判定は課税所得が「28万円以上の方がいるか」なので、この判定は「いる」になります。

次の判定は、複数世帯かどうかなので、複数世帯の判定になります。

最後の判定は、「年金収入+その他の合計所得金額」で判定します。このパターンの場合、年金収入は夫分の230万円と妻分の83万円の計313万円、その他の合計所得金額はないので合計313万円となり、320万円未満となるため1割負担になります。

パターン②年金収入のみの場合

この場合、公的年金等に係る雑所得のみとなり、年金収入280万円から公的年金等控除額110万円を引いた金額270万円が合計所得になります。

この金額はパターン①の確定申告を行った場合の合計所得と同一なので、保険料も同一になります。

自己負担割合についても、パターン①と同様2割負担になります。

試算のまとめ

以上の試算結果をまとめると以下のようになります。

| パターン | 総収入 | 年金収入 | 配当収入 | 確定申告 | 所得 | 課税所得 | 年金収入+ その他の合計所得 | 保険料 | 負担割合 |

|---|---|---|---|---|---|---|---|---|---|

| パターン① | 280万円 | 230万円 | 50万円 | 有 | 170万円 | 最大127万円 | 363万円 | 169,978円 | 2割負担 |

| 無 | 120万円 | 最大77万円 | 313万円 | 118,928円 | 1割負担 | ||||

| パターン② | 280万円 | 0 | 有無問わず | 170万円 | 最大127万円 | 363万円 | 169,978円 | 2割負担 |

- 保険料: 年間51,050円の差

- 窓口負担: 1割負担 vs. 2割負担

このように、金融所得(株式等の配当、譲渡等に係る所得)について、確定申告の有無を選択することで、収入の実態は同じでも、窓口負担割合や保険料額が変わる場合があることがわかります。

提案されている解決策

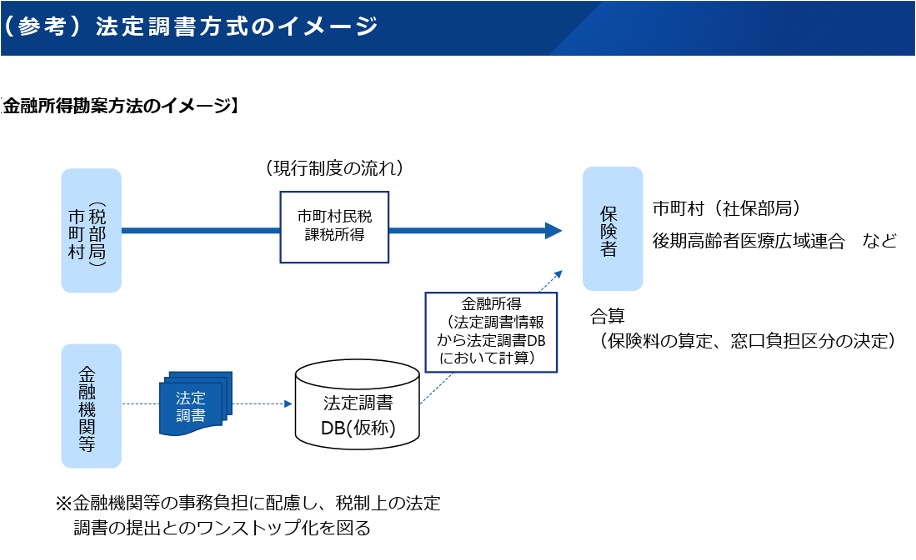

厚生労働省が検討している解決策は、「法定調書方式」の活用です。

法定調書方式とは

法定調書とは、所得税法や相続税法などの法令に基づき、特定の支払いを行った者が、その内容(誰に、どのような名目で、いくら支払ったかなど)を税務署に報告することが義務付けられている書類の総称です。

金融機関が税務署に提出する「法定調書」(支払調書)の情報を活用して、確定申告の有無にかかわらず、金融所得を保険料算定に反映させることが提案されています。

厚生労働省第203回社会保障審議会医療保険部会「【資料1-2】世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(医療保険における金融所得の勘案について)」より引用

必要な環境整備

この仕組みを実現するには、以下のような環境整備が必要になります。

- 法定調書のオンライン提出義務化

- 現在は紙での提出も認められているケースあり

- すべてをデジタル化して効率的な情報連携を実現

- マイナンバーの付番と正確性の確保

- すべての法定調書にマイナンバーを記載

- 個人の特定を確実に行う

- システムの整備

- 法定調書データベースの構築

- 市町村や保険者のシステム改修

- 地方公共団体の基幹業務システム統一・標準化との調整

- 金融機関の事務負担軽減

- 税制上の法定調書提出とのワンストップ化

- 重複作業を避ける仕組みづくり

配慮事項

NISA口座は対象外

国民の資産形成促進の観点から、NISA口座の収益は対象外とする方針が示されています。

根拠となる公式発言・報道:

- 2024年5月14日、厚生労働省幹部が参院財政金融委員会で「政府として非課税となっているNISA口座内の所得を対象とすることは考えていない」と明言

- 2024年6月18日、厚生労働省が自民党の会合で、少額投資非課税制度(NISA)の収益を対象外とする方針を正式に提示(日本経済新聞 2024年6月18日)

対象外とする理由:

- 資産運用立国に向けた政府の取り組みとの整合性

- 国民の安定的な金融資産形成の促進(「貯蓄から投資へ」の方針)

- 投資意欲を削がないための配慮

その他の配慮

- 負担増加者への激変緩和措置の検討

- 関係者(金融機関、市町村、保険者)の事務負担への配慮

- 国民健康保険と被用者保険(会社員の健康保険)とのバランス

最後のポイントだけ少し補足しておきます。

後期高齢者医療制度や国民健康保険制度は市町村の税情報をベースに保険料を算出しますが、協会けんぽや組合健保等の被用者保険は、賃金をベースに保険料等を算出します。すなわち、被用者保険では金融所得が保険料算出には使われないので、この両者のバランスをどう考えるのか検討が必要という意味です。

まとめ

後期高齢者医療制度における保険料や負担割合に関して、金融所得の把握を行うことで公平性を担保するという方向性について解説を行いました。環境整備に時間がかかること、配慮すべき項目が残っていることなど解決には時間がかかりそうですが、大きな方向性としては是正に向かうものと思われます。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー