老後2,000万円問題が叫ばれるようになってからかなりの年月が過ぎています。長らく続いたデフレ経済からインフレ経済への変化の中、必要な老後資金に変化があるのでしょうか。

65才到達時点で必要となる老後資金について、基本生活費や物価上昇率、運用利回り、寿命などを変化させながら試算してみます。

- 老後2,000万円問題は、支出額も収入額も変化なく、かつ運用も行わない「金利のない世界」での試算である

- 「金利のある世界」では、物価上昇率、年金上昇率、運用利回りなどを考慮した試算が必要

- 運用しながら取り崩すので、目標利率を達成できると、65歳時点の老後資産額を抑えることができる

- 年金だけでは生活できないが、年金は老後の主たる収入源である

老後2,000万円問題

まずは、いわゆる「老後2,000万円問題」をおさらいしておきましょう。

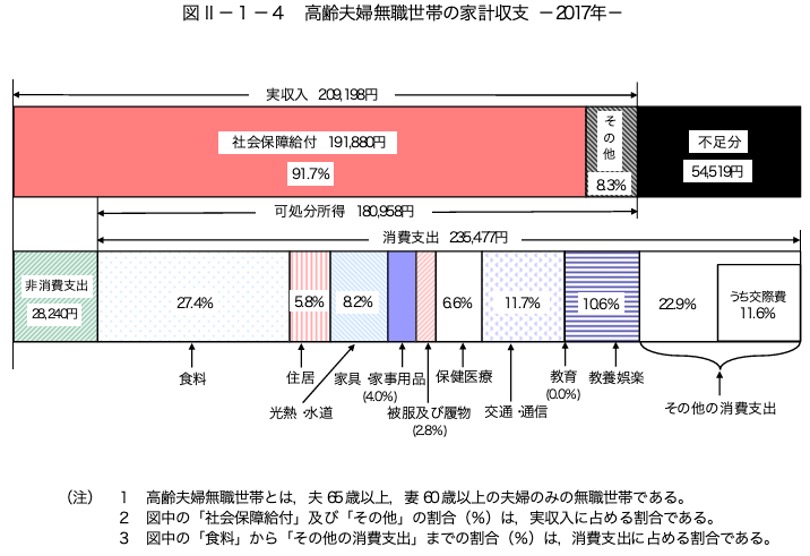

「老後2,000万円問題」は、金融庁が2019年に公表した「金融審議会 「市場ワーキング・グループ」報告書」で指摘した内容に端を発しています。この報告書では、総務省の2017年家計調査の結果のうち、高齢夫婦無職世帯の家計収支の状況を引用し、毎月の赤字が約5万円となっていることから、「不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。」とされています。老後を30年と見立てた場合、約2,000万円の資産が必要という問題提起がなされた訳です。

この報告書には以下の記載があります。

支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。さらに、仮に自らの金融資産を相続させたいということであれば、金融資産はさらに必要になってくる。

ゆとりある老後のためには資産形成が重要であることを訴えています。

老後に必要な生活費

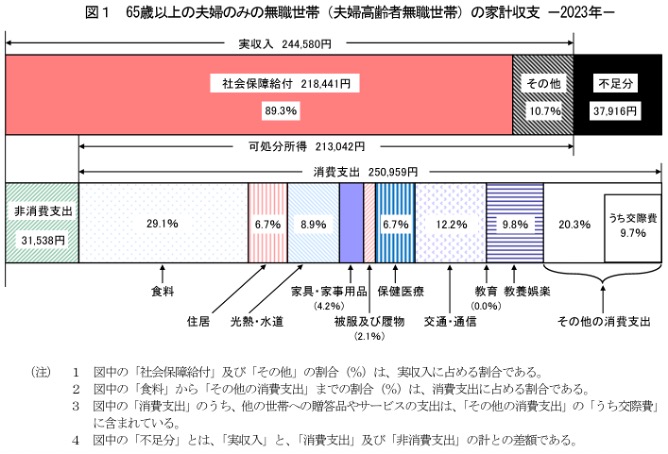

2,000年問題が提起されたときのデータは2017年のものでした。最新のデータではどのようになっているのでしょうか。総務省の2023年家計調査の夫婦高齢者無職世帯の家計収支は以下のとおりです。

この結果を見ると、赤字額は37,916円で、2017年の54,519円から減少しています。可処分所得が3万円以上増えているのに対し、消費支出は1万5千円程度の伸びに留まっていることがわかります。

老後2,000万円問題と同じ計算をしてみると、毎月の赤字額の37,916円を30年間続けることになるので、約1,365万円になります。2,000万円問題が1,400万円問題になったかのように見えますが、本当にそうなのでしょうか。

この計算が成り立つのは、収入も支出も変動せず、かつ資金の運用も行わないという前提です。長らく続いたデフレ経済の「金利のない世界」では、この前提はある程度納得感がありましたが、インフレ経済の「金利のある世界」に移行するしつつある現在では、そのような前提は危険だと思います。

それでは「金利のある世界」では、どのように老後資金を考えたら良いのでしょうか。

必要な老後資産の試算方法

金利のある世界では、現在の赤字額を未来にそのまま適用することはできません。なぜなら、資産も、収入も、支出も、金利によって変動するためです。この変動を加味して、支出と収入を計算し、その差額を運用しつつ資産から取り崩していくことになります。

老後資金に影響を与える要因としては、物価上昇率、運用利回り、年金の上昇率を考えます。

まず、物価上昇率ですが、ここでは単純化して生活費について年単位で物価上昇率分増加すると考えます。現在の年間生活費が400万円で、物価上昇率が2%とすれば、翌年の年間生活費は400万円x1.02=408万円になり、翌々年は400万円x1.02×1.02=4,161,600円になるということです。

収入を年金のみとして、年金も同様に年単位での上昇率分増加すると考えます。年金の上昇率が物価上昇率と等しければ良いのですが、少子高齢化の影響で年金給付が物価上昇率に追いつかないと想定しておくのが無難です。

運用利回りについては、65歳時点の金融資産について運用しながら取り崩していくものとします。

寿命については、65歳以降何年生存するかで計算します。この生存する年分資産があれば良いので、資産寿命と呼びます。

資金寿命をn年、65歳時点の収入である年金額をP円、支出である生活費をC円とします。物価上昇率(年率)をq、資産の運用利回り(年率)をr、年金の上昇率(年率)をsとし、これらは定率としておきます。

資産寿命: n年

65歳時点の年金額: P円

生活費: C円

物価上昇率(年率): q

資産運用利回り(年率): r

年金上昇率(年率): s

ここで、m年後の支出と収入を考えてみます。支出は生活費が毎年物価上昇率分上がっていくので、m年後の支出は以下になります。

m年後の支出: C(1+q)^(m-1)

m年後の収入は、65歳時点の年金が毎年の年金上昇率分上がっていくので、以下になります。

m年後の収入: P(1+s)^(m-1)

支出から収入を引いた分だけ資産から取り崩す必要があるので、m年後の取り崩し金額は以下になります。

m年後の取り崩し金額 = C(1+q)^(m-1) – P(1+s)^(m-1)

ここで、m年後の資産残高をZ(m)と置いてみると、前年の資産残高Z(m-1)から上の取り崩し金額を引いた分が運用できる資産ということになります。運用利率がrなので、Z(m)は以下の式で表すことができます。

Z(m) = (前年残高 – 取り崩し金額) x (1+利率)

= [Z(m-1)-{C(1+q)^(m-1) – P(1+s)^(m-1)}] (1+r)

この式を変形すると、その年の残高から前年残高が求められます。

Z(m-1)=Z(m)/(1+r) + {C(1+q)^(m-1) – P(1+s)^(m-1)}

資産寿命であるn年後に残高がゼロになるので、Z(n)=0です。このZ(n)からスタートして、上の式で前年残高を計算し、Z(0)まで遡れば必要な資産が求められることになります。

この考え方を使ってExcel等のスプレッドシートに式を入力して試算を行います。

金利を加味したら老後2,000万円問題はどう変化するのか

それでは、3章で準備したスプレッドシートを利用して、金利を加味したら老後2,000万円問題がどう変化するのかをみていきます。

老後2,000年問題は、2017年家計調査の結果から導出されたわけですが、その時の収入と支出をそのまま使ってみます。1章の調査結果のグラフから、収入は209,198円、支出は263,717円、赤字額は54,519円となっています。

金利の想定ですが、まずは物価上昇率については政府の目標である2%と置いてみます。収入の増加率については、年金の上昇率が物価上昇率に及ばない想定で1%と置いてみます。さらに、資産の利回りについてはやや保守的に年利3%と置いてみます。

この想定で試算を行った結果は以下のとおりです(100万円単位に四捨五入)。

| 資産寿命(年) | 30 | 20 |

| 必要資産(万円) | 2,500 | 1,600 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利3%

老後2,000万円問題が2,500万円問題になってしまいました。物価高に年金収入の増加が追いつかないと厳しいということがわかります。

他の条件を変えずに、運用利回りのみ5%にしてみると以下のとおりです。

| 資産寿命(年) | 30 | 20 |

| 必要資産(万円) | 1,900 | 1,300 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利5%

この試算では2,000万円問題が、1,900万円問題に変化しました。運用の大切さを実感させてくれる試算結果となりました。

ゆとりのある老後生活のための老後資産額

さて、老後2,000万円問題は家計収支の平均を取って導出されたものであり、ゆとりある老後とは言いづらい状況です。では、ゆとりある老後生活を送るための費用はどの程度なのでしょうか。

健康なうちにやりたいことができるように、健康寿命(令和4年の健康寿命: 男性72.57年、⼥性75.45年)を考慮して、65歳から75歳までの10年間の生活費を月額40万円(年間480万円)、75歳以降の生活費を7割の月額28万円(年間336万円)として計算を行ってみます。

収入源である年金については、厚生労働省「厚生年金保険・国民年金事業の概況(令和 6 年 7 月現在)」によると、令和6年7月末の厚生年金保険(第1号)の受給者に係る老齢年金の平均年金月額は、151,081円、国民年金の老齢年金・25年以上の新規裁定者(受給者)の平均年金月額は、56,174円となっています。夫婦ふたりの年金は配偶者が専業主婦の場合でも月額25万円程度は確保できていそうなので、年金収入を年間300万円(月額25万円)と置いてみます。

2,000万円問題の試算同様、物価上昇率を年率2%、運用利回りを年利3%、年金の上昇率を年率1%と置いた場合、以下の年齢まで生きる場合に必要となる65歳時点の必要資金は以下の結果になりました。資金は100万円単位に四捨五入しています。

| 100歳 | 95歳 | 90歳 |

| 3,700 | 3,300 | 2,900 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利3%

ここで他の条件を変えずに、運用利回りを年利4%に上げてみると以下のようになります。

| 100歳 | 95歳 | 90歳 |

| 3,300 | 3,000 | 2,600 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利4%

逆に運用利回りが年利2%だと以下のように変化します。

| 100歳 | 95歳 | 90歳 |

| 4,300 | 3,700 | 3,200 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利2%

インフレに負けない資産運用が大切なことがこの試算からもよくわかります。

今度は最初の条件のままで、65歳から受け取る年金が350万円、250万円、200万円の場合どうなるか試算してみます。

| 年金額(万円) | 100歳 | 95歳 | 90歳 |

| 350 | 2,400 | 2,100 | 1,900 |

| 300 | 3,700 | 3,300 | 2,900 |

| 250 | 5,000 | 4,400 | 3,900 |

| 200 | 6,300 | 5,600 | 4,900 |

条件: 物価上昇率=年率2%、年金上昇率=年率1%、運用利回り=年利3%

年金だけでは足りないとはいえ、年金額によって必要資産も大きく差が出ることがわかります。

まとめ

老後2,000万円問題は金利のない世界での試算だったのに対し、金利のある世界における老後資産について、条件を変えながら試算を行ってみました。これから老後資金を貯めていく世代にはその目標額の参考に、ある程度老後資金を貯めた世代では老後の生活費の目安に、それぞれ活用いただければと思います。また、興味のある方はいろいろ条件を変えて試算してみていただければと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー