令和6年度住民税非課税世帯を対象に、1世帯あたり3万円(こども加算ひとりあたり2万円)の給付金の支給が始まっています。低所得者層への支援という名目ですが、そもそも住民税非課税世帯とはどんな世帯でしょうか。

住民税非課税世帯の実態について解説した上で、この世帯への給付が低所得者への支援になっているのかを確認してみます。

- 住民税が非課税になるのは、前年所得金額が一定額以下の場合である

- 判定の金額は本人と扶養親族の数で決まる

- 給与収入のみの世帯と年金収入のみの世帯では、必要経費にあたる控除額の差から年金収入のみ世帯の方が非課税になる収入が高い

- 住民税非課税世帯が必ずしも困窮世帯とは言い難い

住民税とは

私たちの生活に必要な公的なサービスは、国と地方とで分担して提供されています。公共サービスにかかる費用は、主に税金によってまかなわれています。

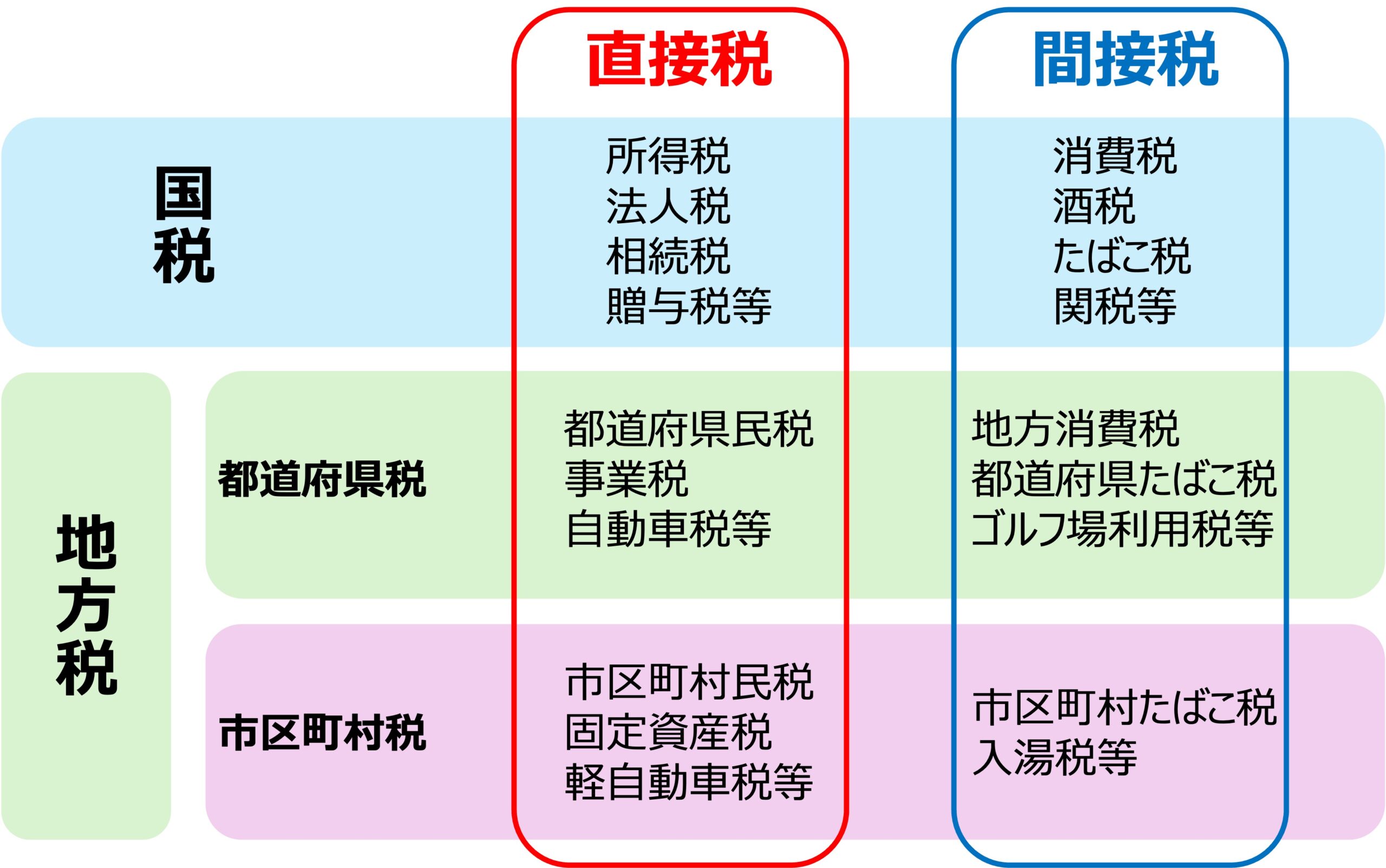

税金には3とおりの分類方法があります。

- 「どこに納めるかによる分類」

国に納める税を「国税」、地方公共団体に納める税を「地方税」といい、地方税はさらに「道府県税」と「市町村税」に分けられます。- 「納め方による分類」

税を納める人と負担する人が同じ税金を「直接税」といい、税を納める人と負担する人が異なるものを「間接税」といいます。たとえば、消費税は、消費者が負担し、事業者が納めるため、間接税に分類されます。- 「何に対して課税するかによる分類」

所得税や法人税のように、個人や会社の所得に対して課税することを「所得課税」といいます。また消費税や酒税、たばこ税など物品の消費やサービスの提供などに対して課税することを「消費課税」、相続税や固定資産税など資産などに対して課税することを「資産課税等」といいます。

国税庁税の学習コーナー「[税のしくみ]税の種類と分類」より引用・作成

地方税の中で、特に私たちの身近な税が住民税です。住民税はその地域に住む人が費用を負担するものです。住民税には、「個人住民税」と「法人住民税」があり、通常私たちが住民税と言う場合は、個人住民税を指します。

住民税は所得割額と均等割額の合計として計算されます。

個人住民税 = 所得割額 + 均等割額

所得割額は課税所得に対してかかるもので、原則10% (道府県民税・都民税 4%、区市町村民税 6%) です。また、均等割額は課税所得の多寡にかかわらず原則5,000円 (国税である森林環境税 1,000円、道府県民税 1,000円、区市町村民税 3,000円) です。原則と言ったのは、所得割の税率を変えたり、均等割で独自の目的税を超過課税として行っている自治体があるからです。

所得税の税額が当年の所得に対して算定されるのに対し、所得割の税額は前年の所得で算定されます。

- 総務省「個人住民税」

住民税が非課税となる要件

住民税には、低所得者層の負担を考慮し、一定の条件を満たす方を課税対象から外す非課税制度があります。このとき、養っている扶養家族の有無や人数、所得金額などが考慮されます。

前章で述べたように、住民税はお住まいの自治体によって所得割の税率や均等割の税額が異なるので、この非課税になる条件も自治体ごとに確認する必要があります。

ここでは、東京23区の場合を例に住民税が非課税になる要件を挙げてみます。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4千円未満)の方

- 前年中の合計所得金額が下記の金額以下の方

- 同一生計配偶者又は扶養親族がいる場合

35万円 × (本人・同一生計配偶者・扶養親族の合計人数) + 31万円 - 同一生計配偶者又は扶養親族がいない場合

45万円 以下

- 同一生計配偶者又は扶養親族がいる場合

- 前年中の総所得金額等が下記の金額以下の方

- 同一生計配偶者又は扶養親族がいる場合

35万円 × (本人・同一生計配偶者・扶養親族の合計人数) + 42万円 - 同一生計配偶者又は扶養親族がいない場合

45万円 以下中の合計所得金額が下記の金額以下の方

- 同一生計配偶者又は扶養親族がいる場合

16歳未満のこどもは扶養控除の対象になりませんが、非課税世帯の判断を行う際の扶養親族には16歳未満のこどもも含まれます。

所得割・均等割とも非課税となる条件を満たす世帯が住民税非課税世帯ということになります。

- 東京都主税局「個人住民税」

住民税が非課税となる収入

それでは、住民税非課税世帯となる所得から収入を逆算してみましょう。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4千円未満)の方

- 前年中の合計所得金額が下記の金額以下の方

- 同一生計配偶者又は扶養親族がいる場合

35万円 × (本人・同一生計配偶者・扶養親族の合計人数) + 31万円 - 同一生計配偶者又は扶養親族がいない場合

45万円 以下

- 同一生計配偶者又は扶養親族がいる場合

上の3の要件では扶養人数で所得条件が変わるので、①単身、②夫婦ふたり、③夫婦とこども1人、④夫婦とこども2人の4つのパターンで試算してみます。配偶者およびこどもは扶養の条件を満たしているものとします。

まず、世帯主が給与所得者である場合を考えてみます。給与所得者は、収入に応じて給与所得控除が受けられ、給与収入から給与所得控除額を減じたものが給与所得になります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

|---|---|---|

| 1,900,000円まで | 650,000円 | |

| 1,900,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

この給与所得控除は収入に連動するので、収入をxとおいて、一次方程式を解く形で収入を求めます。結果は以下のとおりです。

| 世帯構成 (給与取得世帯) | 所得 | 給与所得 控除 | 収入 |

|---|---|---|---|

| 単身 | 45 | 65 | 110 |

| 扶養家族1人(配偶者のみ等) | 101 | 65 | 166 |

| 扶養家族2人(配偶者とこども1人等) | 136 | 70 | 206 |

| 扶養家族3人(配偶者とこども2人等) | 171 | 85 | 256 |

上記の収入は世帯主の収入額なので、配偶者が扶養の範囲内(123万円まで)で働けば、世帯収入はその分増加することになります。

次に収入が公的年金のみの65歳以上の世帯を考えてみます。公的年金は雑所得になりますが、所得を計算する際には公的年金等控除額を差し引くことができます。

| 受給者の年齢 | 年金額(公的年金等の受給額) | 公的年金等控除額 |

|---|---|---|

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 | |

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 |

日本年金機構「所得金額の計算方法」(PDFファイル)より引用

こちらも給与所得者同様に、①単身、②夫婦ふたり、③夫婦とこども1人、④夫婦とこども2人の4つのパターンで試算してみます。

| 世帯構成 (65歳以上年金収入のみ世帯) | 所得 | 公的年金等 控除 | 年金収入 |

|---|---|---|---|

| 単身 | 45 | 110 | 155 |

| 扶養家族1人(配偶者のみ等) | 101 | 110 | 211 |

| 扶養家族2人(配偶者とこども1人等) | 136 | 110 | 246 |

| 扶養家族3人(配偶者とこども2人等) | 171 | 110 | 281 |

給与所得控除に比べて、公的年金等控除の方が金額が大きいので、非課税世帯になるための収入が高くなることがわかります。世帯主の収入が200万円の夫婦ふたり世帯の場合、給与所得世帯では課税対象になりますが、年金収入のみの世帯では非課税世帯に該当します。

住民税非課税世帯の実態

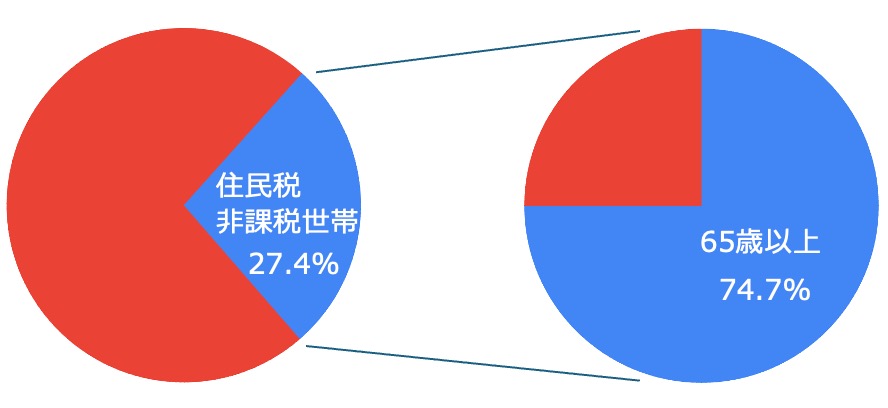

では、住民税が非課税となる要件に当てはまる世帯はどれくらい存在するのでしょうか。

2023年の国民生活基礎調査によると、住民税非課税世帯の全世帯に対する割合は27.4%です。また住民税非課税世帯のうち、74.7%が65歳以上の世帯となっています。

2023(令和5)年国民生活基礎調査第131表

「世帯数,世帯主の年齢(10歳階級)・住民税額階級別」データをもとに作成

住民税非課税世帯は、所得が要件になっているので資産の状況は問われません。言い換えると、住民税非課税世帯には、資産も収入も少ない困窮されている人と、資産はあるが現在収入が少ない人の両方が含まれていることになります。本当に困窮状態の人を割り出す良い方法がないため、経済対策における給付の際には住民税非課税世帯が選ばれているわけです。

現在の制度では、所得控除によって高所得者の方が減税効果が高くなる仕組みです。これを低所得者に対して手厚い税額控除に変更する、さらに控除されるべき税額が納付税額を上回る場合にはその分を給付に回すという仕組みである「給付付き税額控除」の導入が以前から検討されています。しかし、執行上のさまざまな課題があって制度変更には至っていないのが現状です。

まとめ

住民税が非課税になる要件を確認し、収入がどれくらいだと住民税非課税世帯になるかを試算してみました。また、住民税非課税世帯の実態と、その世帯に対する給付の課題を述べました。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー