今回はiDeCo(個人型確定拠出年金)について解説します。iDeCoは老後資金を準備するための制度で、拠出時、運用時、受取時、それぞれに税制優遇措置が適用されます。

iDeCoの仕組みと税制優遇措置を解説した後、今後見込まれている拠出限度額の引き上げや加入可能年齢の引き上げなどについて解説していきます。

- iDeCoは年金制度の3階部分にあたる私的年金のひとつ

- iDeCoは拠出時、運用時、受取時、それぞれに税制優遇措置がある

- 掛金拠出時に所得控除があるので、年齢が高くても節税メリットあり

- 拠出限度額の引き上げや加入可能年齢の上限の引き上げが予定されている

iDeCo(個人型確定拠出年金)

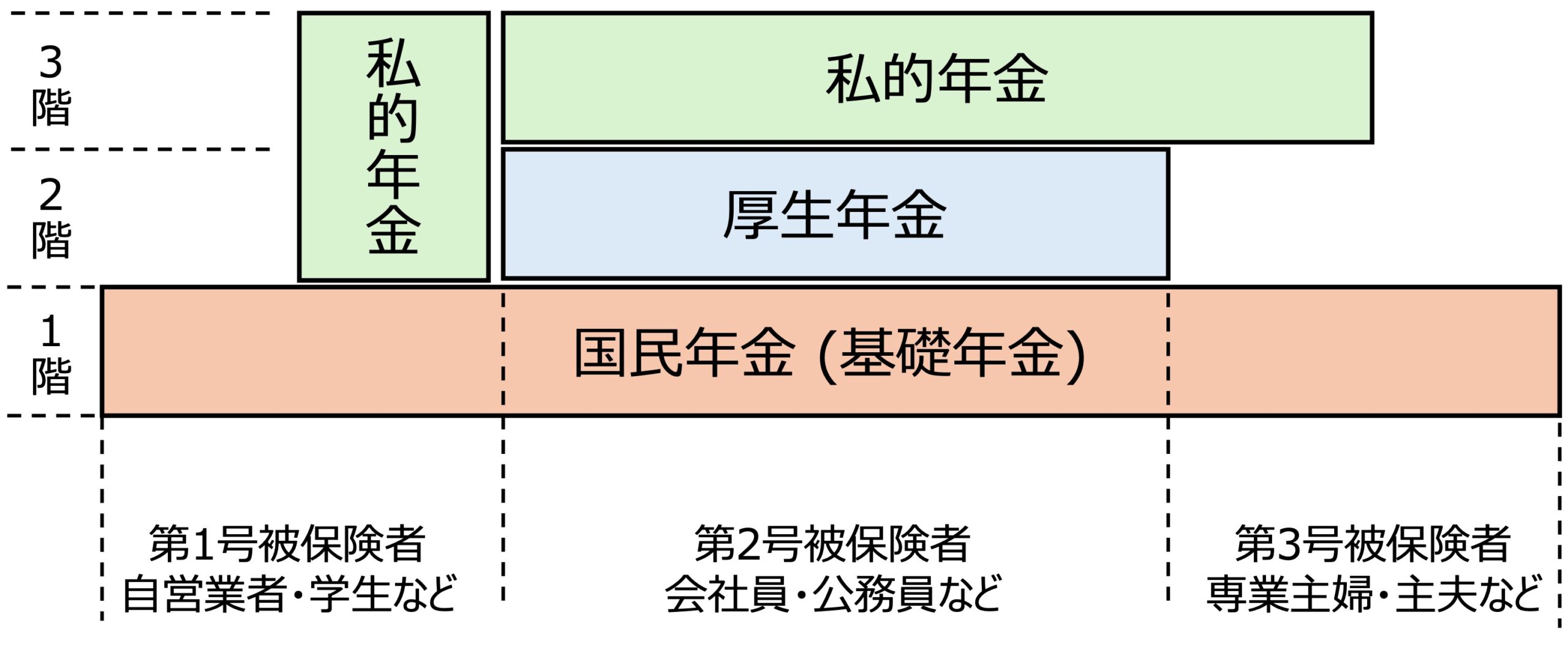

日本の年金制度は以下の図のように3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

iDeCoは、いわゆる確定拠出年金のひとつで、加入の申し込み、掛金の拠出・運用を自分で行い、掛け金とその運用益全体を元に給付を受けられる制度です。税制優遇があるので、2階部分で優遇のある制度に加入しているか否かなどによって、加入できるかどうかや拠出限度額が変わるようになっています。

税制上の優遇については、以下のとおりです。

- iDeCoの掛金は、全額小規模企業共済等掛金控除という所得控除の対象

- 運用益(譲渡益、配当等)は全額非課税

- 一時金で受け取る場合は退職所得控除の対象、年金で受け取る場合は公的年金等控除の対象

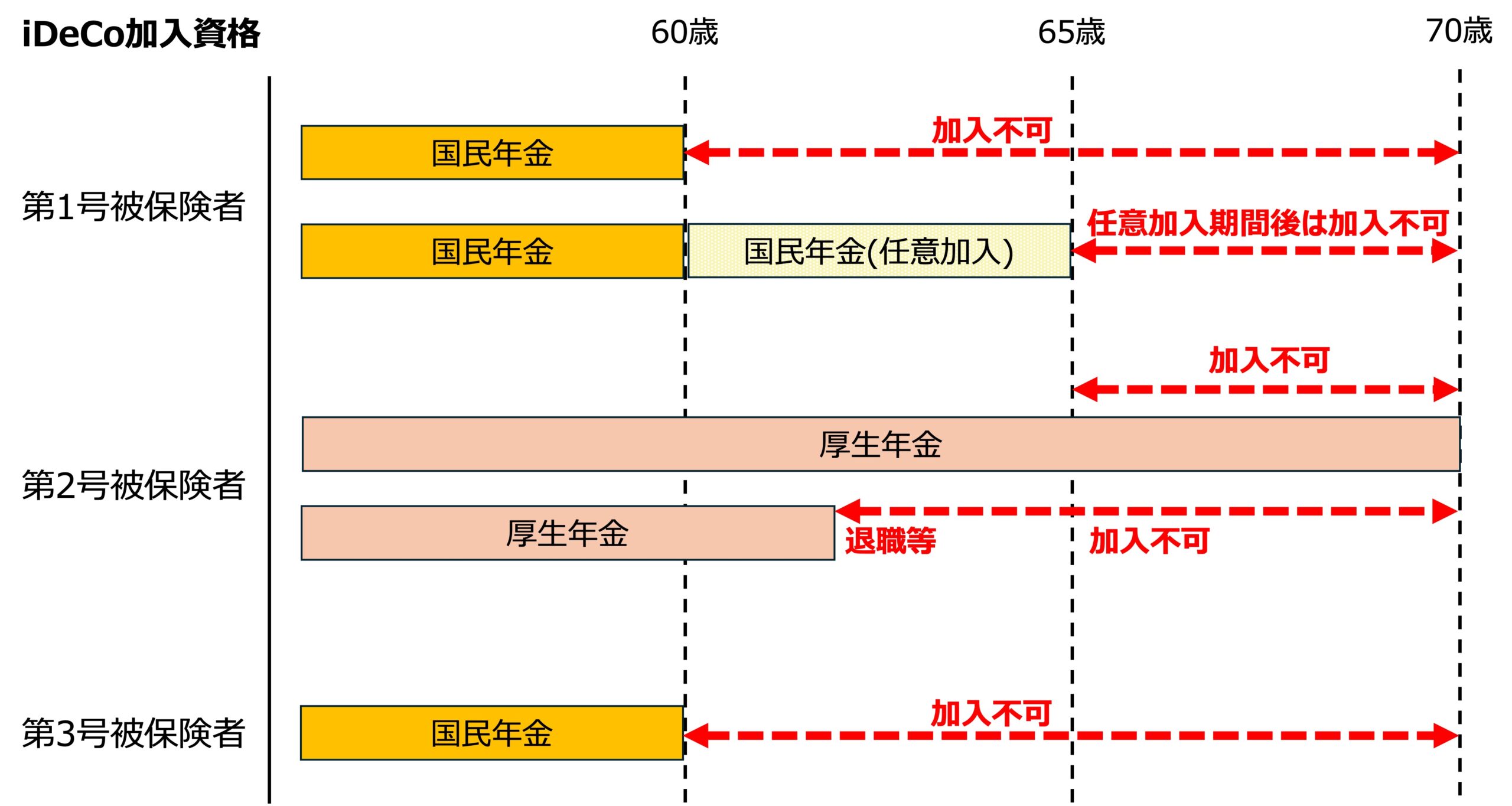

iDeCoに加入できる人は、公的年金制度の被保険者である必要があり、国民年金の任意加入者も加入することができます。しかし、iDeCoの老齢給付金を受給している人または受給したことがある人、老齢基礎年金または特別支給の老齢厚生年金を繰り上げ受給している人は加入することができません。

サラリーマン(第2号被保険者)の場合、勤務先で企業型確定拠出年金に加入していて、①事業主掛金を月単位ではなく年単位で拠出している人、②事業主掛金に上乗せしてマッチング拠出をしている人は加入することができません。

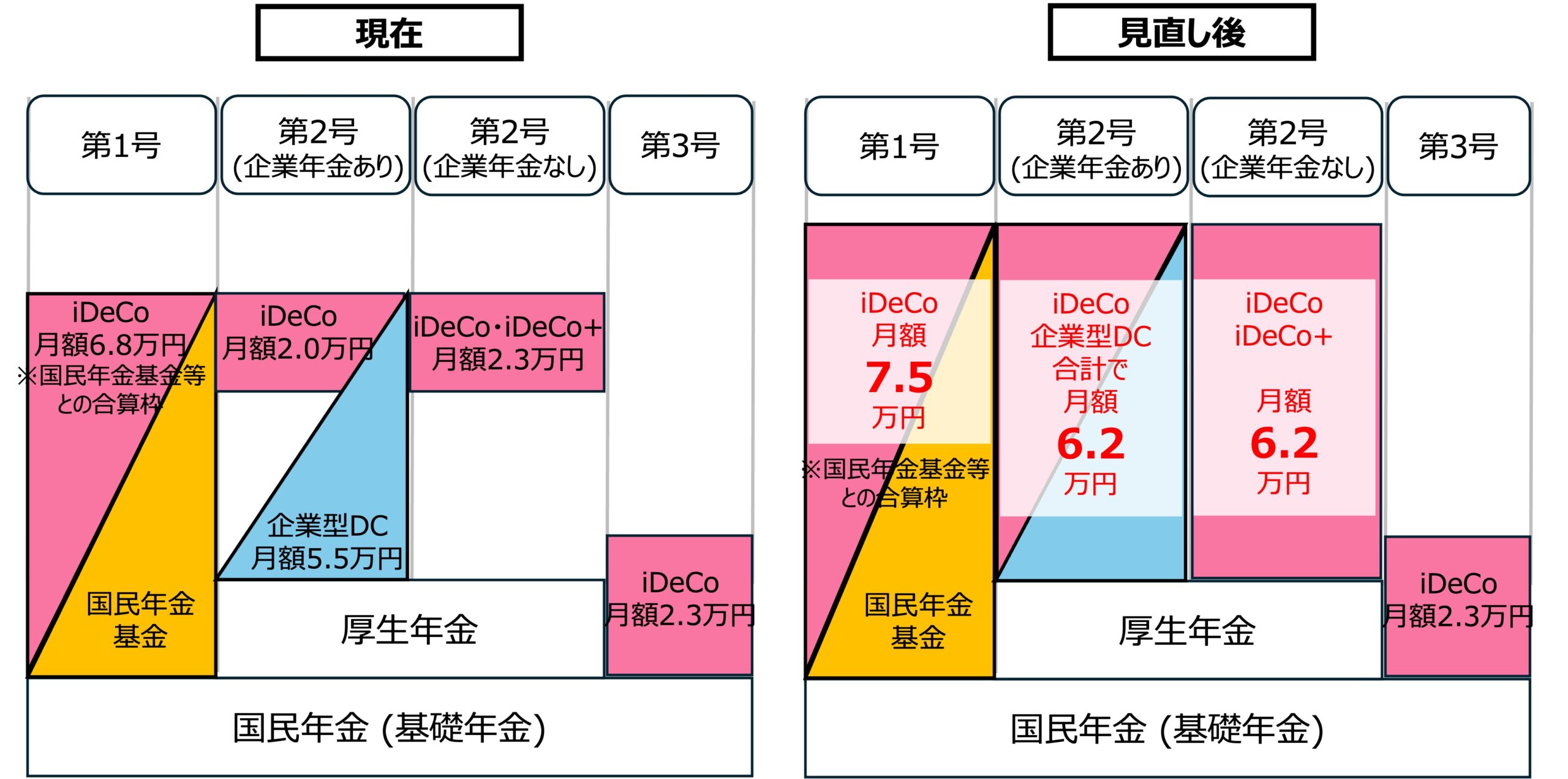

拠出限度額は年金制度の被保険者種別ごとに以下のようになっています。

| 被保険者種別 | 拠出限度額 | ||

| 第1号被保険者 | 自営業者等 | 6.8万円/月 | 81.6万円/年 |

| 第2号被保険者 | 公務員 | 2.0万円/月 | 24.0万円/年 |

| 企業年金等に加入している会社員 | |||

| 企業年金等に加入していない会社員 | 2.3万円/月 | 27.6万円/年 | |

| 第3号被保険者 | 専業主婦・主夫等 | ||

iDeCoの特徴は以下のとおりです。

- 原則60歳になるまで資産を引き出すことはできない

- 一定の条件を満たす20歳以上65歳未満の公的年金被保険者が加入できる

- 給付額は運用実績により変動する確定拠出年金制度である

- 通算加入期間に応じて受給開始年齢が決められている

最初のポイントは、iDeCoが老後資金用の資産形成制度であることを表しています。老後資金にはできるだけ手をつけないで確保してもらうためにこのような制限があるということですね。

2点目のポイントは、iDeCoが3階部分にあたることから1階の加入者を前提としていることを意味します。

3点目は確定拠出年金全般に言えることです。自分の取りうるリスクを考慮した上で運用していく必要があります。

4点目は目的が老後資産用の資産形成であり、ある程度の期間の運用を行うことを前提としているためです。60歳から年金資産を受け取るには、加入期間が10年以上必要です。10年未満の場合は、受給開始年齢が加入期間に応じて繰り下げられます。

| 60歳までの加入期間 | 受給開始年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

60歳以上で初めてiDeCoに加入した場合は、加入から5年を経過した日から受給できることになっています。

iDeCoでは、運営管理機関(金融機関)が提示する3~35のリスクの異なる商品から運用商品を選びます。運用の基本は長期・分散・積立と言われますが、リスク許容度に応じた商品を自分で選び、必要あれば運用商品を変更しながら資産形成していくことになります。

iDeCoの制度改正について

iDeCoについては、昨年12月に閣議決定された「令和7年度税制改正の大綱」において制度改正を行う方向が明記されています。ここから、厚生労働省の社会保障審議会(企業年金・個人年金部会)の資料をベースに、制度改正の内容を見ていきます。

iDeCoの加入可能年齢の引上げ

前の章で述べたとおり、iDeCoに加入できる人は公的年金制度の被保険者である必要があります。しかし、被保険者種別によって被保険でありうる年齢が異なっているため、iDeCoの加入可能年齢もまちまちになっています。

第37回社会保障審議会企業年金・個人年金部会2024年11月8日資料1より簡略化して作成

働き方改革によって、高年齢者の就業確保措置の企業の努力義務が70歳まで伸びていること等を踏まえ、iDeCoの加入可能年齢を70歳に引き上げる

60歳以上70歳未満であって現行の個人型確定拠出年金に加入できない者のうち、個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者を新たに制度の対象とする

要するに、継続性を持ってiDeCoへ拠出しようとする人については70歳までの拠出を認めるということです。

iDeCoの拠出限度額の引上げ

iDeCoの拠出限度額については、以下のような議論がなされています。

- 私的年金制度が働き方や勤め先の違いによって有利・不利が生じない制度や、シンプルな制度とすることが重要

- 第2号被保険者の半分以上が上限いっぱいに拠出しているのが現状であり、加入者自身による老後の所得確保の足かせにならないよう、拠出限度額を引き上げるべき

- 企業・労働者間の格差の拡大の懸念、税の公平性、そもそも企業型DCとiDeCoを法的に一元管理している点などを踏まえつつ、水準については慎重に検討すべき

- 5.5万円から事業主拠出分を引くという内枠を設定すれば、シンプルで退職後もキャッチアップとしての活用ができるのではないか

- 企業型確定拠出年金(企業型DC)の拠出限度額について、現在の拠出限度額5.5万円の算定式は、現状に合わせて見直すべき

- 従業員の掛金拠出を事業主拠出の範囲とする制限についてなくすべき

これらの意見を踏まえ、以下のような制度改定が提案されています。

- 第2号被保険者の企業型DCの拠出限度額を月額6.2万円に引き上げ(現行月額5.5万円)

- 第2号被保険者のiDeCoの拠出限度額を月額6.2万円に引き上げ(現行月額2.0万円又は2.3万円)

- 第1号被保険者の拠出限度額(iDeCoと国民年金基金で共通)を月額7.5万円に引き上げ(現行月額6.8万円)

- 企業型DCのマッチング拠出について、加入者掛金の額が事業主掛金の額を超えることができないとする要件を廃止

現行と見直し後の拠出限度額は以下の図のようになります。サラリーマン(第2号被保険者)の拠出額が大幅に増えると同時にわかりやすくなると思います。

まとめ

個人型確定拠出年金iDeCoについて、今後見込まれる制度改正の内容について解説してきました。私も65歳が近づいてきたので、この制度改正が早く実現することを期待しています。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー