高額療養費制度の上限額が引き上げられるっていうニュースが流れています。でも、そもそも高額療養費制度ってどんな制度かご存知ですか?今回は高額療養費制度を解説した後、今議論されている制度変更の概要と、その影響について考えてみたいと思います。

- 高額療養費制度は医療費の負担軽減を図る制度で、多数回該当、世帯合算の制度もある

- 限度額は70歳未満と70歳以上で異なる

- 令和7年8月から3年にわたって限度額の引き上げが行われる

- 限度額の上昇率は高額所得者ほど高くなる

そもそも高額療養費制度って何?

そもそも高額療養費制度とは何なのか見ていきましょう。

日本ではすべての人が何らかの医療保険に加入する国民皆保険制度となっています。公的保険制度によって、医療機関の窓口では保険の効く医療費総額の1割〜3割の自己負担となります。ここでいう医療費とは病院での診療費だけでなく、薬局等で処方される薬剤費も含まれます。

大きなケガや病気で入院が長期に及ぶケースなどでは、自己負担額が1割〜3割だったとしても高額の医療費となってしまう場合があります。高額療養費制度は、医療費の自己負担が大きくなり過ぎないよう、月ごとの負担限度額を超えた場合に、その超えた金額を支給する制度です。

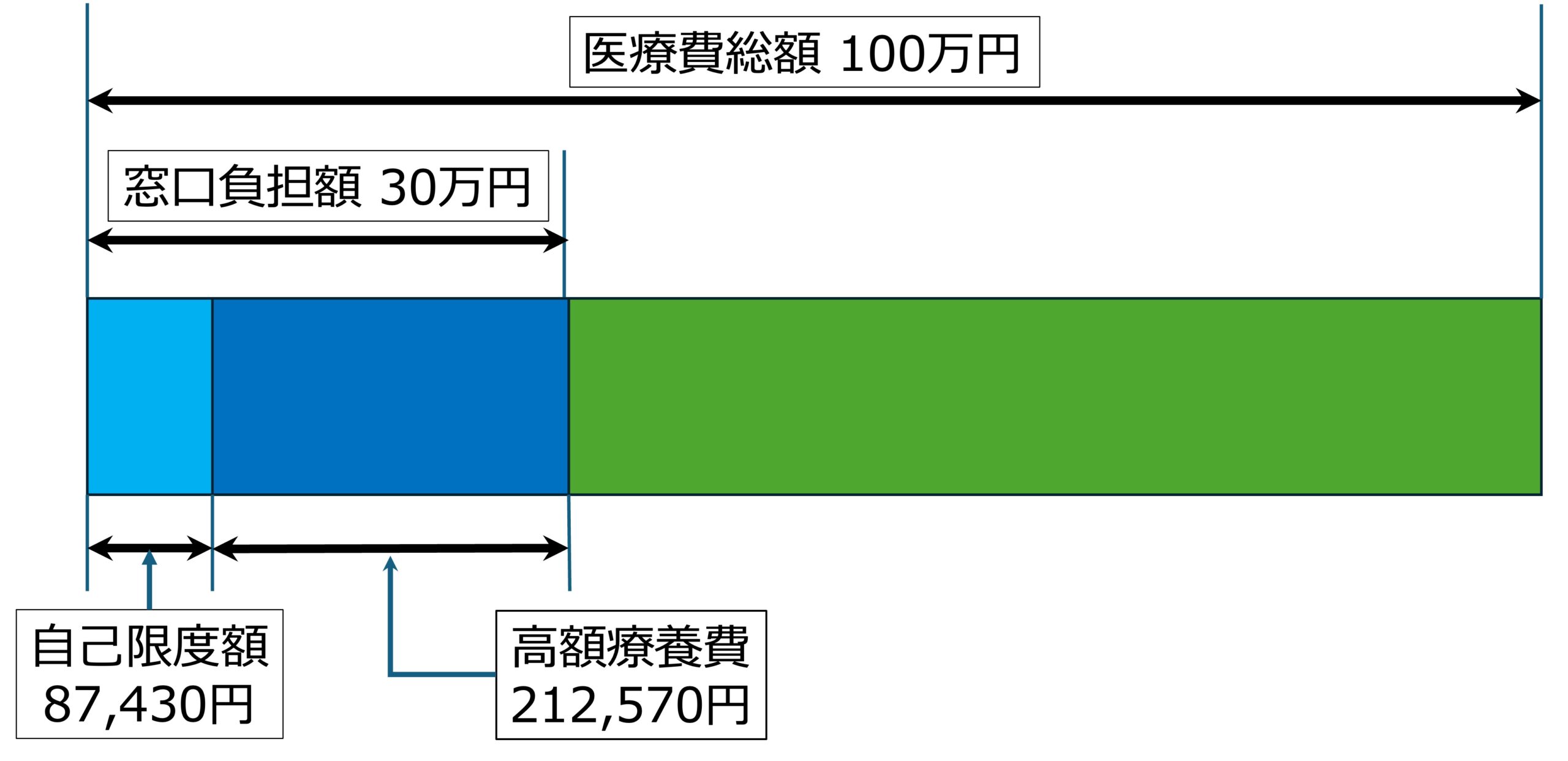

厚生労働省【高額療養費制度を利用される皆さまへ】(PDFファイル)を参考に作成

上の図では、1ヶ月の医療費総額が100万円、窓口負担が3割の場合の高額療養費を表しています。自己限度額は年齢と所得水準によって決められており、年収約370~約770万円の場合は以下の式によって計算されます。

80,100+(医療費-267,000)×1%

= 80,100+(1,000,000-267,000)x0.01

= 87,430円

窓口で負担した3割にあたる医療費30万円から上の限度額を引いた残額である212,570円が高額療養費として支給されます。

この上限額は、加入している健康保険の種類によらず共通になっています。ただし、組合健保では独自の「付加給付」を設けることによりこの共通の上限額よりも低い負担の上限額を設定しているところもあります。組合健保に加入されている方は一度確認してみてください。医療費にあたるものは保険適用される診療に対する費用ですので、差額ベッド代や先進医療にかかる費用等の保険外の費用は高額療養費の計算における医療費にはあたりません。

長期にわたる病気等の場合、上記限度額を加味しても負担が重くなる場合があります。そのような方の負担軽減のために、「多数回該当」という制度があります。過去12か月以内に3回以上上限額に達した場合、4回目から「多数回」該当となり、上限額が下がります。

さらに、ひとりでは上限額を超えない場合でも、同じ世帯の他の方の自己負担額を1ヶ月単位で合算することができます。その合算額が一定額を超えたときには、超えた分が高額療養費として支払われます。これを「世帯合算」と言います。ただし、70歳未満(69歳以下)の方については、21,000円以上の自己負担のみが合算対象になります。この世帯合算は、同一の医療保険に加入する家族を単位として行われるので、共働きで別々の健康保険に加入している場合は合算できませんし、健康保険に加入するサラリーマンと後期高齢者医療制度の被保険者である母親との合算はできません。

高額医療費の申請は、加入している公的医療保険(組合健保、協会けんぽ等)に申請しますが、申請をしなくても自動的に清算してくれるところもあります。ご自身の加入している医療保険がどのようになっているか、一度確認されると良いでしょう。

現行の高額療養費制度

まずは現行制度を見ていきます。

毎月の上限額については、70歳未満と70歳以上で上限額が異なっています。

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000)×1% | 140,100円 |

| 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 | 167,400円+(医療費-558,000)×1% | 93,000円 |

| 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 | 80,100円+(医療費-267,000)×1% | 44,400円 |

| ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

※標報: 標準報酬月額

厚生労働省【高額療養費制度を利用される皆さまへ】(PDFファイル)を参考に作成

サラリーマンの方は健保の標準報酬月額からどの区分に入るか理解できると思います。健康保険にかかる標準報酬月額については、別の記事「サラリーマン向け社会保険料 基本のキ!!」で詳しく説明しているのでそちらも参考にしてみてください。

次に70歳以上の上限額についてです。

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 | ||

|---|---|---|---|---|

| 現役並み | 年収約1,160万円~ 現標報83万円以上/課税所得690万円以上 | 252,600円+(医療費-842,000)×1% | 140,100円 | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 | 167,400円+(医療費-558,000)×1% | 93,000円 | ||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 | 80,100円+(医療費-267,000)×1% | 44,400円 | ||

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数回該当 | |

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 | 18,000円 年14万4千円 | 57,600円 | 44,400円 |

| 住民税 非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 | 適用なし |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 | |||

※標報: 標準報酬月額

厚生労働省【高額療養費制度を利用される皆さまへ】(PDFファイル)を参考に作成

70歳以上の場合、現役並みの収入のある方は69歳以下と同じ上限額ですが、一般以下の収入の場合は外来だけの上限額も設けられています。

令和7年(2026年)8月以降の見直し

本文さて、ここから現在見込まれている高額療養費制度の見直しを見ていきます。

厚生労働省の【高額療養費制度の見直しについて】(PDF資料)の内容を解説していきます。

今回の見直しは、高齢化や高額薬剤の普及による高額療養費の増加によって現役世代を中心として保険料が増加してきているのに対し、低所得者に配慮しつつ限度額を引き上げるというものになります。

具体的には以下の3点の方針が示されており、限度額の引き上げは令和7年8月から3年間毎年実施されることになっています。

- 各所得区分ごとの自己負担限度額の引き上げ

- 住民税非課税区分を除く各所得区分の細分化

- 70歳以上固有の制度である外来特例の見直し

まず、令和7年8月では1のみが行われ、次のように限度額が引き上げられます。

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 290,400+(医療費-968,000)×1% | 161,100円 |

| 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 | 188,400+(医療費-628,000)×1% | 104,700円 |

| 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 | 88,200+(医療費-294,000)×1% | 48,900円 |

| ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 60,600円 | 46,500円 |

| 住民税非課税者 | 36,300円 | 25,200円 |

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 | ||

|---|---|---|---|---|

| 現役並み | 年収約1,160万円~ 現標報83万円以上/課税所得690万円以上 | 290,400+(医療費-968,000)×1% | 161,100円 | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 | 188,400+(医療費-628,000)×1% | 104,700円 | ||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 | 88,200+(医療費-294,000)×1% | 48,900円 | ||

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数回該当 | |

| 一般 | 年収156万~約370万円 標報26万円以下 課税所得145万円未満等 | 18,000円 年14万4千円 | 60,600円 | 46,500円 |

| 住民税 非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 25,300円 | 適用なし |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 15,400円 | |||

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

資料によると、前回見直しを行なった10年前からの平均給与の伸び率(約9.5~12%)を踏まえて、平均的な所得層(年収約370万円~約770万円)の引き上げ幅を約10%に設定したとのことです。所得がこの層より高い人は10%以上の引き上げ、低い人は5%未満になっています。

令和8年8月に方針2と3が実施されます。激変緩和措置として、令和9年8月との二段階での引き上げが予定されています。細かい表になりますが、どのように細分化されるのか理解いただくために70歳未満、70歳以上の順で載せておきます。

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| 年収約1,650万円~ 健保:標報127万円以上 国保:旧ただし書き所得1,356万円超 | 367,200+(医療費-1,224,000)×1% | 203,700円 |

| 年収約1,410~約1,650万円 健保:標報103万~121万円 国保:旧ただし書き所得1,110万~1,356万円 | 325,200+(医療費-1,084,000)×1% | 180,300円 |

| 年収約1,160~約1,410万円 健保:標報83万~98万円 国保:旧ただし書き所得901万~1,110万円 | 290,400+(医療費-968,000)×1% | 161,100円 |

| 年収約1,040~約1,160万円 健保:標報71万~79万円 国保:旧ただし書き所得809万~901万円 | 220,200+(医療費-734,000)×1% | 122,400円 |

| 年収約950~約1,040万円 健保:標報62万~68万円 国保:旧ただし書き所得679万~809万 | 204,300+(医療費-681,000)×1% | 113,400円 |

| 年収約770~約950万円 健保:標報53万~59万円 国保:旧ただし書き所得600万~679万円 | 188,400+(医療費-628,000)×1% | 104,700円 |

| 年収約650~約770万円 健保:標報44万~50万円 国保:旧ただし書き所得410万~600万円 | 113,400+(医療費-378,000)×1% | 63,000円 |

| 年収約510~約650万円 健保:標報36万~41万円 国保:旧ただし書き所得313万~410万円 | 100,800+(医療費-336,000)×1% | 55,800円 |

| 年収約370~約510万円 健保:標報28万~34万円 国保:旧ただし書き所得210万~313万円 | 88,200+(医療費-294,000)×1% | 48,900円 |

| 年収約260~約370万円 健保:標報20万~26万円 国保:旧ただし書き所得127万~210万円 | 69,900円 | 47,400円 |

| 年収約200~約260万円 健保:標報16万~19万円 国保:旧ただし書き所得86万~127万円 | 65,100円 | 46,800円 |

| ~年収約200万円 健保:標報15万円以下 国保:旧ただし書き所得86万円未満 | 60,600円 | 46,500円 |

| 住民税非課税者 | 36,300円 | 25,200円 |

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| 年収約1,650万円~ 健保:標報127万円以上 国保:旧ただし書き所得1,356万円超 | 444,300+(医療費-1,481,000)×1% | 246,600円 |

| 年収約1,410~約1,650万円 健保:標報103万~121万円 国保:旧ただし書き所得1,110万~1,356万円 | 360,300+(医療費-1,201,000)×1% | 199,800円 |

| 年収約1,160~約1,410万円 健保:標報83万~98万円 国保:旧ただし書き所得901万~1,110万円 | 290,400+(医療費-968,000)×1% | 161,100円 |

| 年収約1,040~約1,160万円 健保:標報71万~79万円 国保:旧ただし書き所得809万~901万円 | 252,300+(医療費-841,000)×1% | 140,100円 |

| 年収約950~約1,040万円 健保:標報62万~68万円 国保:旧ただし書き所得679万~809万 | 220,500+(医療費-735,000)×1% | 122,400円 |

| 年収約770~約950万円 健保:標報53万~59万円 国保:旧ただし書き所得600万~679万円 | 188,400+(医療費-628,000)×1% | 104,700円 |

| 年収約650~約770万円 健保:標報44万~50万円 国保:旧ただし書き所得410万~600万円 | 138,600+(医療費-462,000)×1% | 76,800円 |

| 年収約510~約650万円 健保:標報36万~41万円 国保:旧ただし書き所得313万~410万円 | 113,400+(医療費-378,000)×1% | 63,000円 |

| 年収約370~約510万円 健保:標報28万~34万円 国保:旧ただし書き所得210万~313万円 | 88,200+(医療費-294,000)×1% | 48,900円 |

| 年収約260~約370万円 健保:標報20万~26万円 国保:旧ただし書き所得127万~210万円 | 79,200円 | 48,300円 |

| 年収約200~約260万円 健保:標報16万~19万円 国保:旧ただし書き所得86万~127万円 | 69,900円 | 47,400円 |

| ~年収約200万円 健保:標報15万円以下 国保:旧ただし書き所得86万円未満 | 60,600円 | 46,500円 |

| 住民税非課税者 | 36,300円 | 25,200円 |

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 | ||

|---|---|---|---|---|

| 現役並み | 年収約1,650万円~ 現標報127万円以上/課税所得1,107万円以上 | 367,200+(医療費-1,224,000)×1% | 203,700円 | |

| 年収約1,410万円~約1,650万円 標報103万円以上/課税所得900万円以上 | 325,200+(医療費-1,084,000)×1% | 180,300円 | ||

| 年収約1,160万円~約1,410万円 標報83万円以上/課税所得737万円以上 | 290,400+(医療費-968,000)×1% | 161,100円 | ||

| 年収約1,040万円~約1,160万円 標報71万円以上/課税所得614万円以上 | 220,200+(医療費-734,000)×1% | 122,400円 | ||

| 年収約950万円~約1,040万円 標報62万円以上/課税所得504万円以上 | 204,300+(医療費-681,000)×1% | 113,400円 | ||

| 年収約770万円~約950万円 標報53万円以上/課税所得389万円以上 | 188,400+(医療費-628,000)×1% | 104,700円 | ||

| 年収約650万円~約770万円 標報44万円以上/課税所得280万円以上 | 113,400+(医療費-378,000)×1% | 63,000円 | ||

| 年収約510万円~約650万円 標報36万円以上/課税所得203万円以上 | 100,800+(医療費-336,000)×1% | 55,800円 | ||

| 年収約370万円~約510万円 標報28万円以上/課税所得145万円以上 | 88,200+(医療費-294,000)×1% | 48,900円 | ||

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数回該当 | |

| 一般 | 年収約260万円~約360万円 標報20万円以上/課税所得57万円以上 | 28,000円 年224,000円 | 69,900円 | 47,400円 |

| 年収約200万円~約260万円 標報16万円以上/課税所得28万円以上 | 28,000円 年224,000円 | 65,100円 | 46,800円 | |

| 年収~約200万円 標報15万円以下/課税所得28万円未満 | 20,000円 年160,000円 | 60,600円 | 46,500円 | |

| 住民税 非課税等 | Ⅱ 住民税非課税世帯 | 13,000円 | 25,300円 | 適用なし |

| Ⅰ 住民税非課税世帯 (所得が一定以下) | 8,000円 | 15,400円 | ||

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

| 適用区分 | ひと月の上限額(世帯ごと) | 多数回該当 | ||

|---|---|---|---|---|

| 現役並み | 年収約1,650万円~ 現標報127万円以上/課税所得1,107万円以上 | 444,300+(医療費-1,481,000)×1% | 246,600円 | |

| 年収約1,410万円~約1,650万円 標報103万円以上/課税所得900万円以上 | 360,300+(医療費-1,201,000)×1% | 199,800円 | ||

| 年収約1,160万円~約1,410万円 標報83万円以上/課税所得737万円以上 | 290,400+(医療費-968,000)×1% | 161,100円 | ||

| 年収約1,040万円~約1,160万円 標報71万円以上/課税所得614万円以上 | 252,300+(医療費-841,000)×1% | 140,100円 | ||

| 年収約950万円~約1,040万円 標報62万円以上/課税所得504万円以上 | 220,500+(医療費-735,000)×1% | 122,400円 | ||

| 年収約770万円~約950万円 標報53万円以上/課税所得389万円以上 | 188,400+(医療費-628,000)×1% | 104,700円 | ||

| 年収約650万円~約770万円 標報44万円以上/課税所得280万円以上 | 138,600+(医療費-462,000)×1% | 76,800円 | ||

| 年収約510万円~約650万円 標報36万円以上/課税所得203万円以上 | 113,400+(医療費-378,000)×1% | 63,000円 | ||

| 年収約370万円~約510万円 標報28万円以上/課税所得145万円以上 | 88,200+(医療費-294,000)×1% | 48,900円 | ||

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数回該当 | |

| 一般 | 年収約260万円~約360万円 標報20万円以上/課税所得57万円以上 | 28,000円 年224,000円 | 79,200円 | 48,300円 |

| 年収約200万円~約260万円 標報16万円以上/課税所得28万円以上 | 28,000円 年224,000円 | 69,900円 | 47,400円 | |

| 年収~約200万円 標報15万円以下/課税所得28万円未満 | 20,000円 年160,000円 | 60,600円 | 46,500円 | |

| 住民税 非課税等 | Ⅱ 住民税非課税世帯 | 13,000円 | 25,300円 | 適用なし |

| Ⅰ 住民税非課税世帯 (所得が一定以下) | 8,000円 | 15,400円 | ||

※標報: 標準報酬月額

厚生労働省【高額療養費制度の見直しについて 】(PDFファイル)を参考に作成

医療保険の加入や見直しについて

さて、ここまで高額療養費制度やその見直し方針について見てきました。ニュース等で見られる通り、この限度額引き上げには反発も多く、議論が続いているようです。長期的な引き上げ方針に変更はないでしょうが、一部の引き上げについては今後調整される可能性があります。

高額療養費を最大限活用するにはどうしたら良いでしょうか。まずは、申請漏れをなくすようによく制度を理解しましょう。冒頭で述べたように、加入している公的医療保険によっては申請をしなくても自動的に清算してくれる場合もありますが、申請しないと支給されない場合もあります。

また、上限が月単位になっているので、入院などで高額になりそうな場合は月の終わりから翌月にかかるよりは、その月に費用がまとめられる方が限度額に達する可能性が高くなります。緊急でない入院などは月またがりを避けた方が良いでしょう。

高額療養費制度がある前提で、民間の医療保険に加入されている方も多くいらっしゃると思います。限度額が引き上げられるので、そのタイミングで医療保険の保障内容を見直してみるのも良いと思います。ただし、保障を充実させればそれだけ保険料負担も上がるので、家計全体の余裕度とリスク許容度をよく考える必要があります。

まとめ

高額療養費制度の解説を行なった後、上限額の引き上げ方針やその内容について説明してきました。限度額の引き上げについては議論が続いているので、確定次第本投稿の内容も見直していこうと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー