毎年11月頃になると、会社から配られる年末調整の書類。「また面倒な手続きが…」と思っていませんか?最近は書類ではなく、システム化されていて手書きでの申請は減っているかも知れません。

実は、この年末調整をきちんと行うことで、払いすぎた税金が戻ってくる可能性があります。逆に、必要な書類を出し忘れると、本来受けられるはずの控除を逃してしまうこともありえます。

この記事では、年末調整の仕組みから、どんな控除が受けられるのか、そして確定申告が必要になるケースまで、サラリーマンが知っておきたいポイントをわかりやすく解説します。

- 年末調整は毎月の給料や賞与から源泉徴収された所得税を精算する作業のことである

- 所得控除の多くと税額控除の一つである住宅ローン控除が適用される

- 医療費控除など年末調整で精算されない控除は確定申告で精算する必要がある

- 年末調整用書類の会社への提出が遅れると確定申告を行う必要が出てくるので、遅れずに申告することが重要である

年末調整とは

年末調整とは、毎月の給料や賞与から引かれた税金の「精算作業」のことです。

会社員の方は、毎月の給料から所得税が天引きされていますよね。給与明細を見ると、「所得税」という項目で天引きされているはずです。賞与も同様に天引きされていると思います。この天引きのことを「源泉徴収」と言います。

でも実は、この毎月引かれている税金は「概算」です。なぜなら、1年間でどれくらいの収入になるか、どんな控除が受けられるかは、年末にならないと確定しないからです。所得税は、1月1日から12月31日までの暦年の収入に対して、個人のさまざまな事情を考慮した所得控除を差し引いて課税所得を算出して計算します。

そこで12月になって、実際の年収や控除が確定したら、会社が正確な税額を計算し直します。そして、払いすぎていれば還付(返金)、足りなければ追加徴収という形で精算するのが年末調整です。

なお、所得税や住民税などの基本事項については、「サラリーマン向け税金 基本のキ!!」の投稿で解説しているのでそちらの記事も参照いただければと思います。

給与収入のみの場合の所得税の算出方法

そもそも所得税はどのように算出されるのか、その基本的な考え方をおさらいしておきます。収入が給与のみの場合で考えます。

収入から給与収入に対する必要経費にあたる給与所得控除を引いて、給与所得を算出します

給与所得から、配偶者控除、扶養控除、社会保険料控除、生命保険料控除等の所得控除を引いて課税所得を算出します

課税所得に対して、超過累進課税の税率を使って所得税額を算出します

ステップ3の所得税額から税額控除を引いて最終的な所得税額を算出します

年末調整のメリット

サラリーマンにとって年末調整の最大のメリットは、会社が手続きをしてくれるので、基本的に確定申告が不要ということです。必要な書類さえ提出すれば、面倒な税金の計算は会社がやってくれます。

所得税の算出ステップを見ていただければわかると思いますが、会社が税金を計算するためには、従業員の所得控除や税額控除の金額を知る必要があります。これらの情報を会社に申告するための手続きが年末調整ということになります。

源泉徴収の仕組み

会社員の場合、給料が支払われる段階で所得税が天引きされています。これを「源泉徴収」といいます。

会社は従業員に給料を払う際、その時点での収入をもとに概算の税額を計算し、所得税を差し引いて国に納める義務があります。これを源泉徴収義務といいます。

では、どのように概算金額を源泉徴収するのでしょうか。この源泉徴収される税額は、あらかじめ「源泉徴収税額表」というテーブルで決められています。

源泉徴収される税額は、給与が日払いの場合、月払いの場合、および賞与について決められています。給与に対しては、給与から社会保険料を控除した金額と扶養親族等の人数によって源泉徴収額が決められています。また、賞与に対しては、その前月の給与から社会保険料を控除した金額と扶養親族等の人数によって決まる乗率を、賞与から社会保険料を控除した金額にかけて計算します。

参考サイトに源泉徴収税額表を記しましたので、興味のある方は給与や賞与から源泉徴収されている金額が計算どおりになっていることを確認してみてください。

- 国税庁「給与所得の源泉徴収税額表(月額表)」

- 国税庁「賞与に対する源泉徴収税額の算出率の表」

年末調整の流れ

年末調整を通じて所得税が確定するわけですが、その流れは以下のようになります。

給与や賞与の額と扶養人数を元に概算の所得税が天引きされます

11月頃に扶養の状況や生命保険の加入状況などを会社に申告します

12月に支給総額が確定します

このステップで正確な所得税額が決まります

12月の給与等で差額を精算します

多くの場合、保険料控除などの申請により源泉徴収された税額との差額が還付されます。

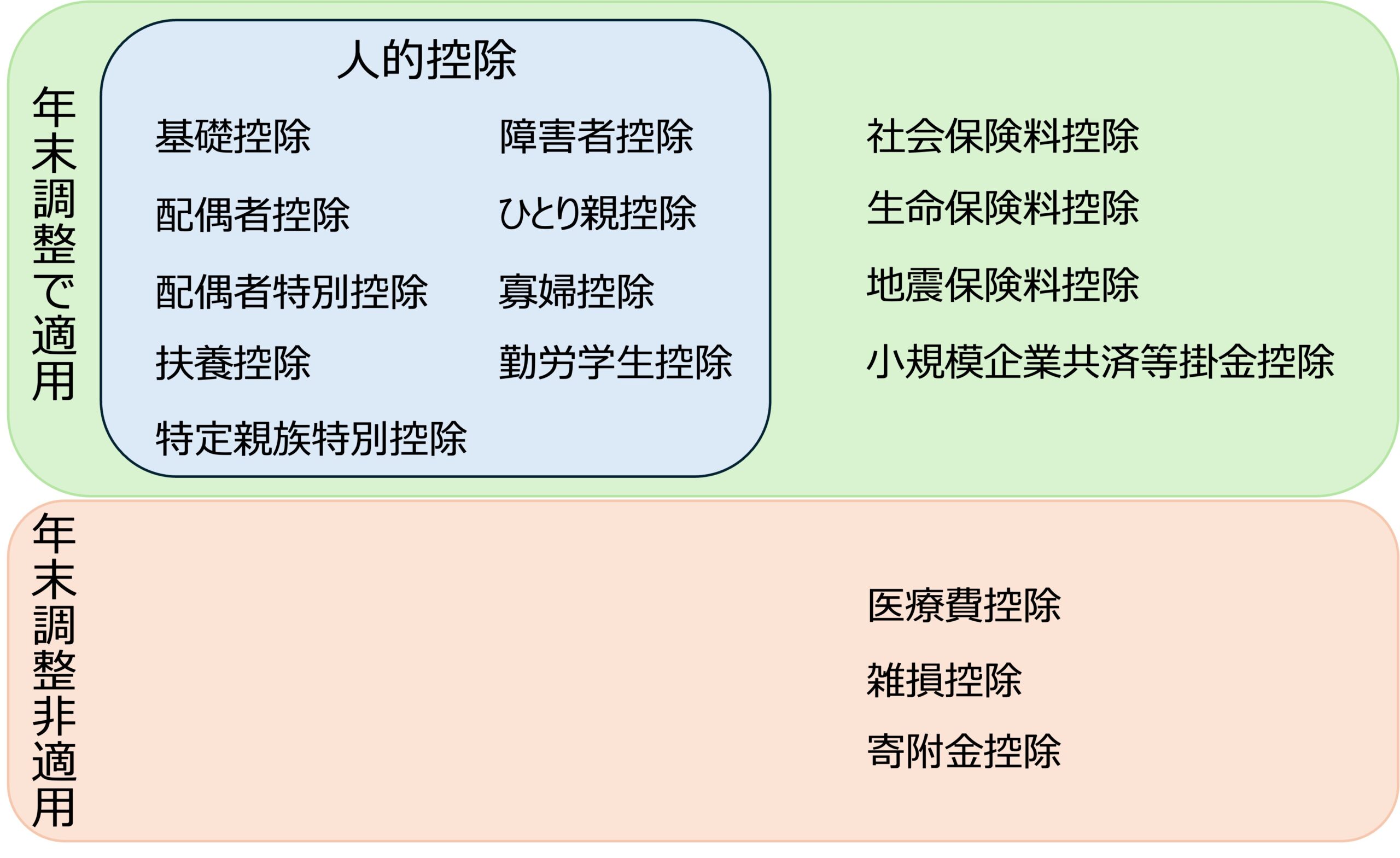

年末調整で精算される所得控除と税額控除

年末調整では、さまざまな控除を申請することで、税金を安くすることができます。ここでは、年末調整で処理できる主な控除を紹介します。

所得控除

年末調整で適用される所得控除は以下のとおりです。

所得控除は、納税者本人やその扶養家族などの個人的な事情を考慮して設けられている人的控除と、それ以外の控除に分けられます。すべての人的控除については、年末調整で申告することによって適用が受けられます。

税制改正によって、本年度は基礎控除の増額や特定親族特別控除の新設などがありますが、年末調整で申告する内容に大きな変化はありません。制度変更によって計算が変わりますが、その計算は会社がやってくれます。

基礎控除

基礎控除は所得によって控除額が変化します。年収の壁の引き上げによって特に低所得者の基礎控除額が増額になっていますが、年末調整によって会社が計算して反映してくれます。

配偶者控除・配偶者特別控除

本人の所得、配偶者の年齢や所得によって受けられる控除額が変化します。配偶者の所得を正確に申告する必要があります。

扶養控除

本人と生計をともにしている16歳以上の親族で、所得が58万円以下である場合に受けられる控除です。

特定親族特別控除

本年度から新設された所得控除で、主として大学生の働き控えを抑えるために設けられたものです。生計を一にする年齢19歳以上23歳未満の親族で、所得が58万円超123万円以下の場合に段階的に変化する控除額が受けられます。

その他の人的控除

障害者控除は、本人、配偶者または扶養親族が所得税法上の障害者に当てはまる場合に受けられる所得控除です。

ひとり親控除は、本人の所得が500万円以下でひとり親である場合に受けられる所得控除です。

寡婦控除は、本人の所得が500万円以下で扶養親族がいる女性が、ひとり親に該当しない場合に受けられる所得控除です。

勤労学生控除は、本人の所得が85万円以下で、特定の学校の学生・生徒である場合に受けられる所得控除です。

社会保険料控除

健康保険料、厚生年金保険料、雇用保険料などの社会保険料は、全額が控除の対象です。

会社で加入している分は自動的に計算されるので、特に手続きは不要です。ただし、親や子どもの国民年金を代わりに払っている場合は、その分も申告できます。

生命保険料控除

生命保険、介護医療保険、個人年金保険に加入している場合、支払った保険料に応じて控除が受けられます。

10月頃に保険会社から「保険料控除証明書」が届きます。この証明書を年末調整の書類と一緒に提出する必要があります。

地震保険料控除

地震保険に加入している場合、最大5万円の控除が受けられます。

地震保険は火災保険とセットで契約する必要があります。生命保険料控除同様、「保険料控除証明書」を提出する必要があります。

小規模企業共済等掛金控除

iDeCo(個人型確定拠出年金)の掛金は、小規模企業共済等掛金控除という所得控除の対象です。拠出額全額が所得控除になります。

国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を必ず提出しましょう。

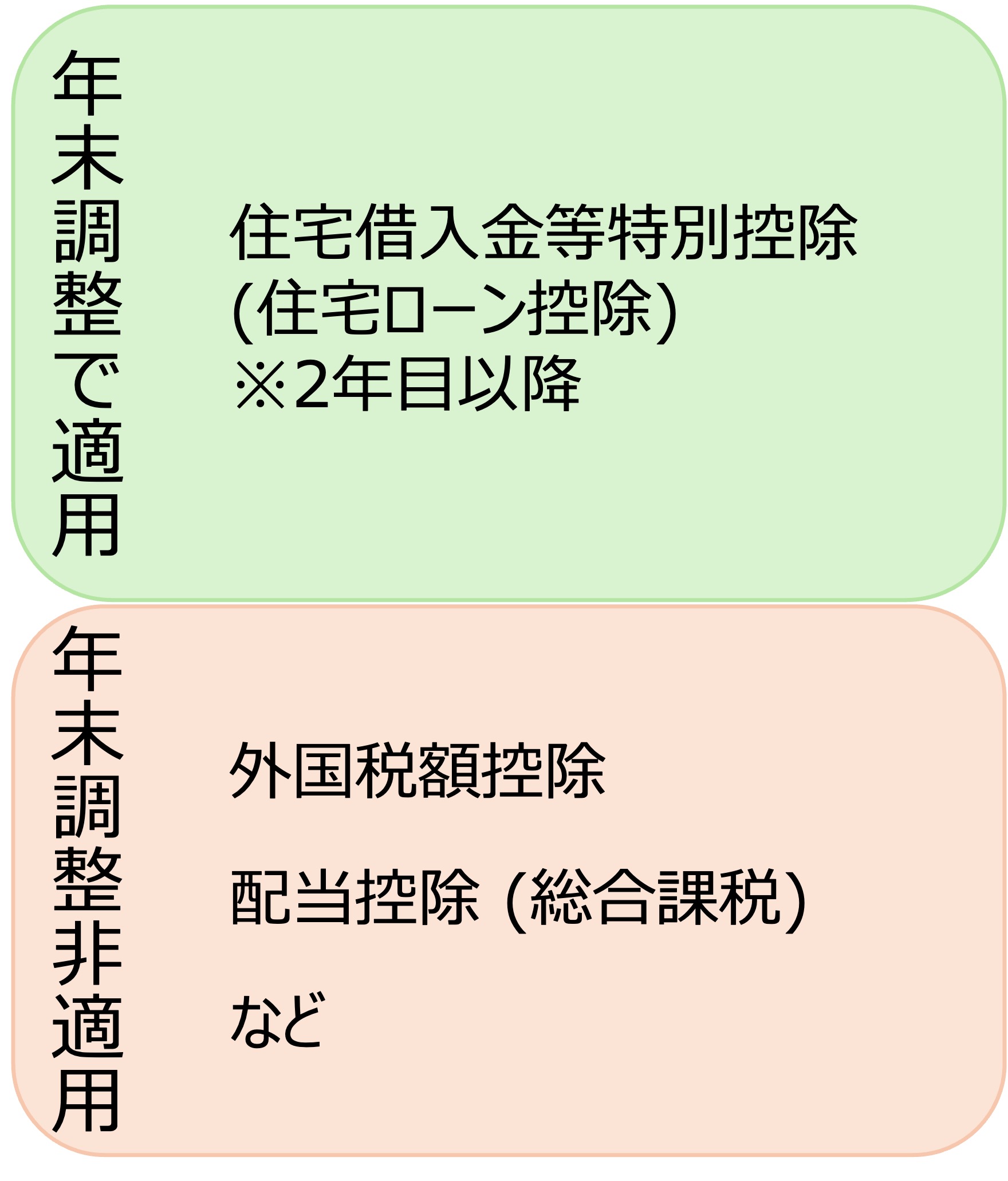

税額控除

年末調整で適用される所得控除はたくさんありましたが、税額控除の方は2年目以降の住宅借入金等特別控除(住宅ローン控除)のみになります。

住宅借入金等特別控除 (2年目以降)

住宅ローンを組んでマイホームを購入した場合、年末のローン残高の0.7%が税額から控除されます(最大控除額は購入時期や住宅の種類によって異なります)。

住宅ローン控除は初年度のみ確定申告が必要ですが、2年目以降は年末調整で処理できます。初年度の確定申告後に税務署から送られてくる「住宅借入金等特別控除申告書」と、金融機関から送られる「住宅ローンの年末残高証明書」を会社に提出する必要があります。

確定申告が必要となる所得控除と税額控除

さて、前の章で年末調整で精算される所得控除と税額控除の説明をしましたが、年末調整で精算されない所得控除、税額控除がある場合は、確定申告を行う必要があります。

確定申告が必要な主たる所得控除および税額控除は以下のとおりです。

確定申告が必要な所得控除

年末調整で適用される所得控除はたくさんありましたが、税額控除の方は2年目以降の住宅借入金等特別控除(住宅ローン控除)のみになります。

医療費控除

1年間に支払った医療費から保険等で補填された金額を引いた額が基準額を超えた場合、超えた分を所得から控除できます。基準額は10万円(所得が200万円未満の人は所得の5%)になります。

医療費は家族全員分を合算できます。例えば、本人5万円、配偶者3万円、子ども3万円なら合計11万円となり、控除の対象になります。医療費の領収書は必ず保管しておきましょう。

また、セルフメディケーション税制という特例もあります。医療費控除の詳細については、別の投稿「医療費控除の対象になるのは誰の分まで?!医療費控除として合算できる対象者の要件を認識しておきましょう!!」も参照してください。

雑損控除

雑損控除は、災害、盗難、横領によって資産に損害を受けた場合に受けられる控除です。

医療費控除同様、火災保険などで補償された金額は差し引く必要があります。

なお、雑損控除については、別の投稿「災害にあってしまった時にも所得税はかかるの?!所得税の減免制度を覚えておきましょう!!」でも解説しているのでそちらも参照してみてください。

寄付金控除

寄付金控除は、ふるさと納税など、国や自治体、特定の団体への寄附をした場合に受けられる控除です。

ふるさと納税については、年間5自治体以内の寄附であれば「ワンストップ特例制度」を使って確定申告を不要にすることができます。6自治体以上に寄附した場合や、他の理由で確定申告をする場合は、忘れずに寄附金控除も申告する必要があります。

確定申告が必要な税額控除

住宅借入金等特別控除 (初年度)

マイホームを購入して住宅ローンを組んだ初年度は、必ず確定申告が必要です。

申請には、売買契約書のコピー、住宅ローンの年末残高証明書、登記事項証明書等の書類が必要になります。

近年この控除の対象住宅の省エネ性能が厳しくなっているので、購入物件が対象となるのか事前に確認しておくことが重要です。

初年度は確定申告が必要ですが、2年目以降は年末調整で処理できます。初年度の確定申告後、税務署から「住宅借入金等特別控除申告書」が必要年数分まとめて送られてくるので、大切に保管してください。

外国税額控除

外国税額控除とは、海外で得た所得に対して現地の法令に基づき課された税金(外国所得税)を、日本での所得税額から差し引く(控除する)ことができる制度です。

これは、一つの所得に対して日本と海外の両方の国で課税される二重課税の状態を解消することを目的としています。

この控除を受けるためには確定申告が必要になります。

配当控除 (総合課税)

配当所得に対して総合課税を選択した場合、配当控除を受けることができます。配当控除を受けるためには、確定申告が必要になります。

その他の要因で確定申告が必要な場合

以下のような場合には確定申告が必要になります。

- 給与所得以外に、副業等で年間20万円以上の所得がある場合

- 転職して前職と現職両方から給与を受け取ったなど、2箇所以上から給与を受けている場合

- 年収2,000万円を超える場合

- 年の途中で退職して年末調整を受けていない場合

まとめ

年末調整は、単なる「面倒な手続き」ではなく、払いすぎた税金を取り戻せるチャンスです。

年末調整の書類提出期限は、多くの会社で11月に設定されています。期限を過ぎてしまうと、年末調整で処理できず、自分で確定申告をしなければならなくなる場合もあります。早めに書類を準備して、余裕を持って提出しましょう。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー