キャッシュレス決済、皆さんは積極的に利用されていますか?

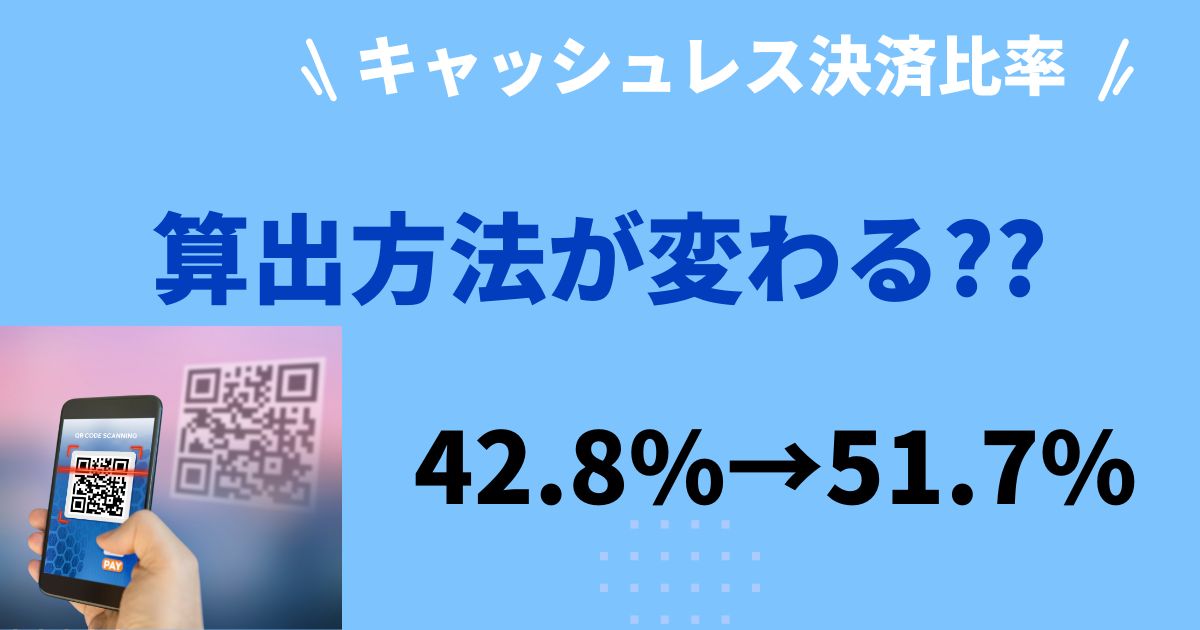

「2024年のキャッシュレス決済比率は42.8%!!我が家のキャッシュレス決済比率と比較してみました!」の投稿で、2024年のキャッシュレス決済が42.8%まで上昇したことについて解説しました。まだまだ低いと感じていたところ、算出方法を見直すというニュースが飛び込んできました。

記事でも触れられている有識者会議の初会合の資料をもとに、どのように算出方法を変更するのかを確認してみます。

- 読売新聞オンライン「キャッシュレス比率5割超に 経産省、決済の算出見直し」

- 2025年までにキャッシュレス決済比率を4割程度にするという政府目標は2024年に前倒しで達成された

- キャッシュレス決済比率の更なる拡大に向け、目標と課題への取り組みを議論する「キャッシュレス推進検討会」が新たに設置された

- キャッシュレス決済比率の算出式の分母に当たる家計支出の考え方について見直しが提案されている

- 新しい算出方法によると、2024年のキャッシュレス決済比率は51.7%になり、現行の算出方法の42.8%より高くなる

キャッシュレス推進検討会

10/21に有識者による「キャッシュレス推進検討会」の初回会合が開かれました。この会合における資料は経済産業省のホームページに公開されています。

- 経済産業省「キャッシュレス推進検討会」

- 経済産業省「第1回 キャッシュレス推進検討会」

このサイトで公開されている第1回 キャッシュレス推進検討会の「資料4 事務局説明資料」をもとに、どのような議論がなされているのかを紐解いてみます。

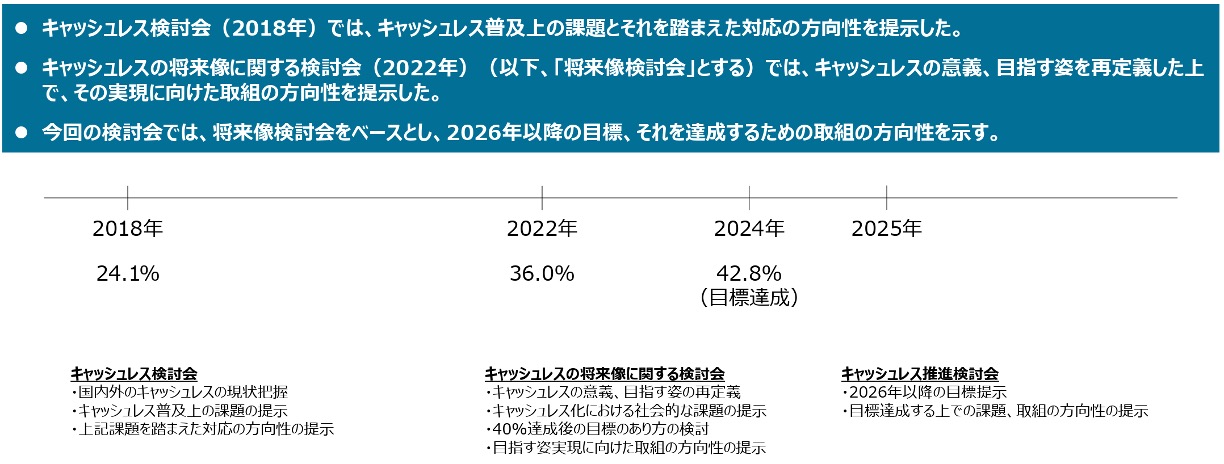

キャッシュレス推進検討会の位置付け

今回開催された「キャッシュレス推進検討会」は、過去のふたつの会議体の延長線に位置するものです。

第1回キャッシュレス推進検討会「資料4 事務局説明資料」より引用

今回の「キャッシュレス推進検討会」の前に、「キャッシュレス検討会」(2018年)と、「キャッシュレスの将来像に関する検討会」(2022年)というふたつの議論の場があり、今回の検討会では2026年以降の目標とその取り組みの方向性を示すとしています。

以前の投稿「2024年のキャッシュレス決済比率は42.8%!!我が家のキャッシュレス決済比率と比較してみました!」にて、キャッシュレス決済比率を2025年までに4割程度にするという政府目標に対し、2024年のキャッシュレス決済比率が42.8%だったことで、目標を1年前倒しで達成したことを説明しました。この達成を受けて、来年度以降の目標の制定と、それに向けた取り組み方針を示そうというのが、今回の「キャッシュレス推進検討会」の位置付けになります。

キャッシュレス推進の社会的意義

それでは、そもそもなぜ政府はキャッシュレス決済を推進したいのでしょうか。

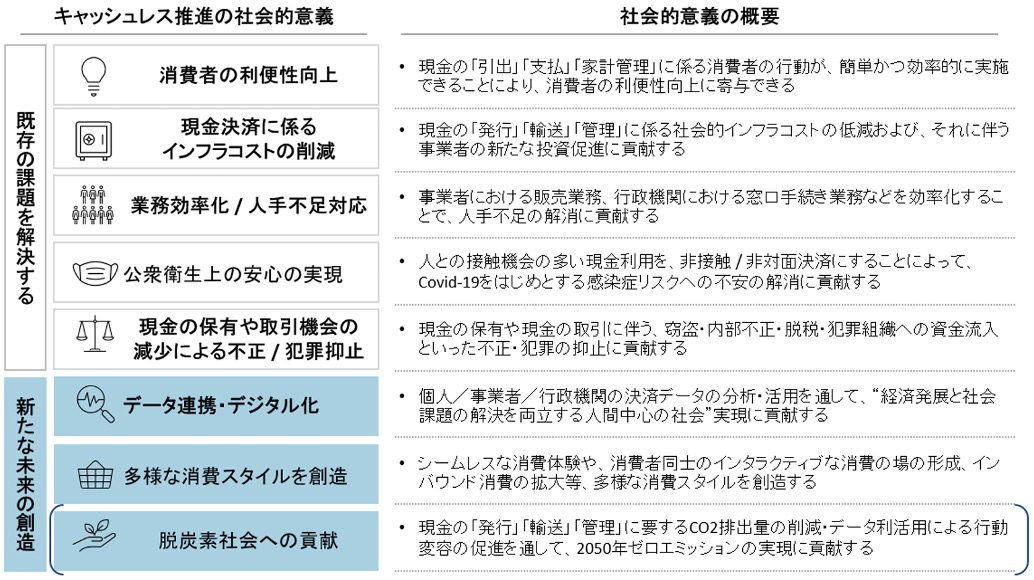

前会議体である「キャッシュレスの将来像に関する検討会」のとりまとめ資料によると、キャッシュレス推進には、「既存の課題を解決する」という意義と、「新たな未来の創造する」という意義のふたつの意義があるとされています。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

「既存の課題の解決」では、「消費者の利便性向上」、「現金決済に係るインフラコストの削減」、「業務効率化/人手不足対応」、「公衆衛生上の安心の実現」、「現金の保有や取引機会の減少による不正/犯罪防止」が挙げられています。

ほとんどの項目は、キャッシュレス決済の効果として実感できるものだと思いますが、インフラコストの削減とは何を指すのでしょうか。

キャッシュレス化は、決済インフラのコスト削減に貢献できる。現金決済に係るインフラを維持するためのコストは、年間2.8兆円に上ると試算されている(令和3年度「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」とりまとめより)。キャッシュレス化は、現金の製造・ATMの設置や運用・銀行内での現金管理、現金の移送等を削減することにつながる。

他方で、キャッシュレス決済を維持するためのインフラコストとして、決済システム・端末・書類の印刷/郵便/カードの発行など、約1.4兆円のコストが必要とされている。キャッシュレス決済全体のインフラコストを削減していくことも課題として残る。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

現金決済に係るインフラコストの方が、キャッシュレス決済に係るインフラコストより大きいため、コスト削減につながる、ということです。

「新たな未来の創造」では、「データ連携・デジタル化」、「多様な消費スタイルを創造」、「脱炭素社会への貢献」が挙げられています。

「データ連携・デジタル化」では、以下の記述があります。そもそもキャッシュレス決済はデジタル活用のひとつであり、さまざまなデータ連携に貢献するはずです。

キャッシュレス化は「データ連携・デジタル化」に貢献できる。現金を利用する場合、紙幣や硬貨の移動やその取引記録について、管理できる情報には限界がある。また取引記録をデジタル化しようとすると、何らかの追加のプロセスが発生する。一方で、キャッシュレス決済では、取引記録が自動的にかつ正確に記録され、データ化される。また、そのような取引に係るデータが、適切に保護されながら個人・事業者・行政機関の間でシームレスに連携されることを通じて、付加価値の高いサービスが生み出され、デジタル社会の目指す姿実現に貢献できる。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

「多様な消費スタイルを創造」では、上で述べた「データ連携・デジタル化」の応用と考えることができます。資料には以下のように記載されています。

キャッシュレス化は「多様な消費スタイルの創造」に貢献できる。現金を利用する場合、時間・空間・情報量の制約から、基本的には対面を中心とした消費スタイルが主流となる。また、様々なデジタルサービスとキャッシュレスが紐づけられることを通じて、多様な消費スタイルの創造に貢献できる。また、国際的な規格に則った決済手段により、訪日外国人の消費を容易にし、グローバル消費の取り込みに貢献できる。

例えば、商品を手に取るだけで自動決済される小売店や料理をスマートフォンアプリで注文するフードデリバリーサービスなど、非金融事業者が自らのサービスに金融サービスを組み込むEmbedded Financeは、キャッシュレスが基盤となって創造された消費スタイルの1つであるといえる。今後は、小売業だけではなく、幅広い業種について、決済を意識せずに取引ができるようになっていくと予想される。

更に、動画のLive配信に対する投げ銭やファン同士のコミュニティ活動など、デジタルコミュニティーにおけるインタラクティブな消費の場の形成においても、キャッシュレスは欠くことのできないインフラとして機能している。今後のWeb3.0 やメタバースといった新たなデジタル化の動向の中で、キャッシュレスの担う役割はますます大きくなっていくことが予想される。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

「脱炭素社会への貢献」は、インフラコストの削減とも考えられる概念です。現金決済におけるCO2排出がキャッシュレス決済におけるCO2排出より大きい前提で、キャッシュレス化の推進によりCO2排出量が削減されるはずという考え方です。

資料には以下の記載があります。

キャッシュレス化は「脱炭素社会の実現」に貢献し得る。現金を利用する場合、現金の製造・移送・管理などにCO2の排出が伴う。キャッシュレス化によって、製造・移送・管理に必要なCO2排出量を削減し、また消費に伴うCO2排出量の可視化を推進することを通じて、政府が掲げる2050年のカーボンニュートラルに貢献することが期待される。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

キャッシュレス決済の課題

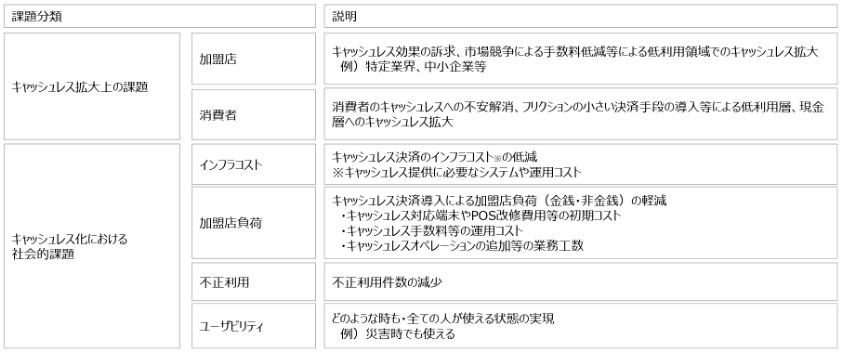

第1回の「キャッシュレス推進検討会」では、過去の議論を踏まえて、「キャッシュレス拡大上の課題」と「キャッシュレス化における社会的課題」」のふたつの課題についても言及されています。

「キャッシュレスの将来像に関する検討会」のとりまとめ資料より引用

容易に想像できますが、キャッシュレス拡大のためには加盟店の負荷の低減(手数料の削減等)と消費者側の不安の解消(現金が安心、セキュリティが心配、使えない場所があるなど)が必要です。

新しい「キャッシュレス推進検討会」では、これらの課題に対する取り組み方針が議論されていくことになります。

キャッシュレス決済比率

さて、ここからが本題のキャッシュレス決済比率の算出方法です。

従来用いられていたキャッシュレス決済比率の算出方法は以下のとおりです。

第1回キャッシュレス推進検討会「資料4 事務局説明資料」より引用

資料によれば、上記の分子、分母それぞれについて見直しの要否を検討するとしています。

まず分子については、挙げられている4つの支払い方法はキャッシュレス決済として相応しいと思います。これ以外の支払い方として、銀行振込が考えられますが、支払いの決済に使われたのかどうかを判定することが難しいこと、データの網羅性が低いなどの課題があり、現状のままにすることが提案されています。

一方で、分母については見直しが提案されています。そもそも「民間最終消費支出」とは何なのでしょうか。

「民間最終消費支出」は日本のGDPの約6割を占める最大の需要項目です。家計による商品の購入やサービスに対する支出等が含まれます。一方で、「民間最終消費支出」は以下のように計算します。

民間最終消費支出 = 家計最終消費支出 + 対家計民間非営利団体最終消費支出

ここで、「対家計民間非営利団体最終消費支出」とは、家計に対してサービスを提供する民間非営利団体が産み出した付加価値の自己消費分を指します。例えば、宗教団体、社会・文化・教育活動を行うNPO法人、医療・福祉を提供する非営利団体等が家計向けに提供したサービスなどが該当します。

これら非営利団体のサービスは無償または低価格で提供されることが多く、キャッシュレス決済の算出式の分母からは取り除くべきではないかと提案されています。

さらに、「家計最終支出」の中には、「持ち家の帰属家賃」というものが含まれています。この「持ち家の帰属家賃」とは、実際には家賃の支払いがない持ち家住宅等について、通常の賃貸と同様のサービスが生産され、消費されたものとみなして計算された価値を指します。

実際に消費されていない価値が含まれてしまっているので、キャッシュレス決済の算出式の分母から「持ち家の帰属家賃」を取り除くべきではないかと提案されています。

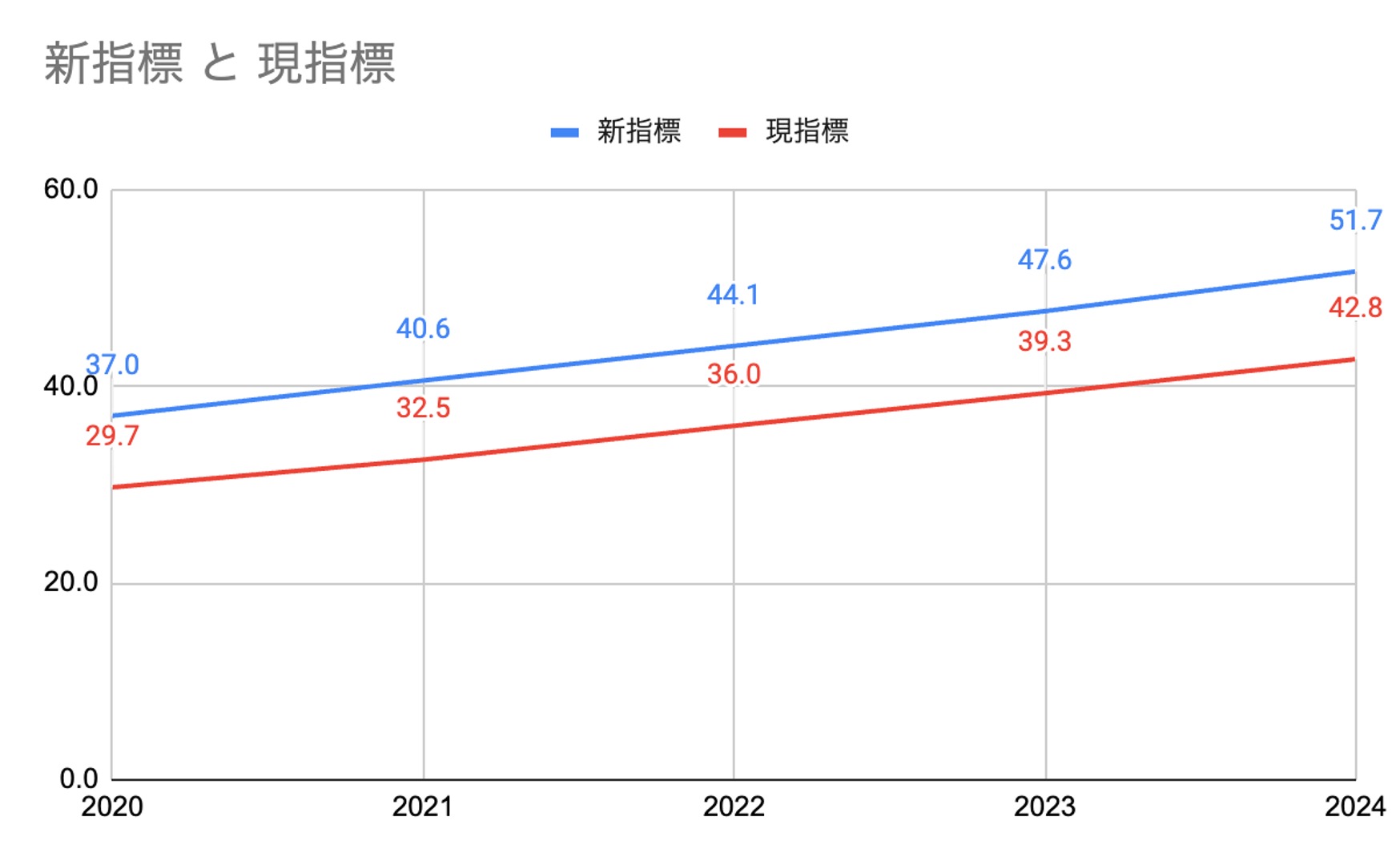

以上の観点から、提案されている新指標は以下の計算式で算出されることになります。

第1回キャッシュレス推進検討会「資料4 事務局説明資料」より引用

上記の説明のとおり、分母から「対家計民間非営利団体最終消費支出」と「持ち家の帰属家賃」が取り除かれるので、分母が小さくなることによって新指標は現指標よりキャッシュレス決済比率が大きく算出されることになります。

資料には、現指標と新指標でキャッシュレス決済比率がどのように変化するかが提示されています。

第1回キャッシュレス推進検討会「資料4 事務局説明資料」より引用

2024年の実績では、現指標と比較して新指標案は分母が約57兆円減少することで、キャッシュレス決済比率は42.8%から51.7%に上昇します。また、新指標案の方が8~9%程度高くなりますが、推移の傾向に大きな差がないことが読み取れます。

- 内閣府経済社会総合研究所「GDPと最終需要項目」

キャッシュレス決済比率の海外比較

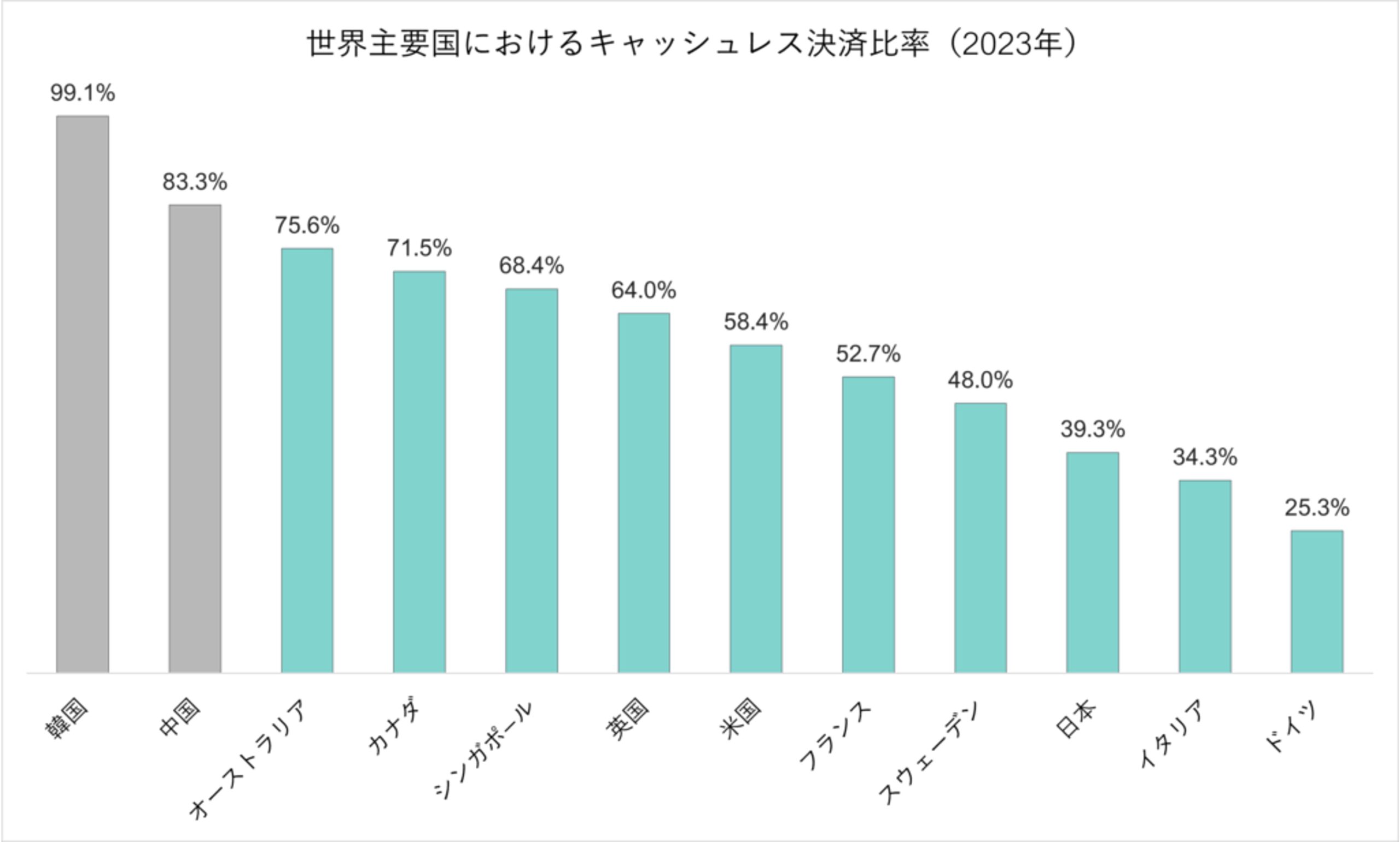

資料にはキャッシュレス決済比率の海外との比較が参考資料として掲載されているので、ここでも引用してみます。

これは現指標を用いたものですが、2023年の新指標の数値47.6%を使ったとしても順位の変動はないことになります。

高ければ良いというわけではなく、利便性と安全性が高まり、自然に比率が上がっていくことが望まれます。

まとめ

キャッシュレス決済比率の算出方法の変更のニュースをもとに、どのような議論がなされているのかを解説しました。数値の変化とともに、キャッシュレス決済に伴う課題(加盟店の負荷(手数料や消費者側の不安等)にどのように取り組んでいくのか、その動向にも注視していきたいと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー