ファイナンシャルプランニングには標準的なプロセスが存在し、そのプロセスを理解すればご自身でもいろいろとシミュレーションができるようになります。

前回は、年間の収支確認表と資産の状況が把握できるバランスシートを作成しました。今回は、ライフイベント表を作成した上で、将来の資産をシミュレーションするキャッシュフロー表を作成していきます。

- 将来発生するライフイベントとかかる費用をまとめた表がライフイベント表である

- ライフイベント表には、時期や頻度、優先度などを記載しておくと、将来のシミュレーションに役に立つ

- キャッシュフロー表から、老後資金の枯渇の可能性などの課題が見つけられる

- 課題が見つかった場合、その家計にふさわしい対策を検討することが重要である

ファイナンシャルプランニングの手順

前回の投稿でも説明しましたが、ファイナンシャルプランニングを行う際には、以下の4つの表を作成していきます。

年間の家計収支を把握し、貯蓄力を確認します

資産や負債を一覧化し、純資産(資産-負債)を把握します

将来のライフイベントとそれにかかるお金を一覧化します

ライフイベントを加味した将来の収支から、将来の夢が叶うのか、資産が枯渇しないかなどを確認します

前回はステップ1の収支確認表、およびステップ2のバランスシートの作成を行いました。実際に自分の手でふたつの表を作成してみると、それだけで家計の見直しのきっかけが見つかると思います。まだ作成していない方は、ぜひご自分でふたつの表を作成してから、ステップ3以降に進んでいただければと思います。

ただ、あまり精緻にやりすぎると疲れてしまうので、おおまかに家計の状況が把握できれば良い、というくらいの気持ちで作成してみてください。ステップ2までは現在の状況の把握で、ステップ3以降は未来の状況の予測になります。ステップ2までの情報をステップ3以降で利用していきますが、未来の収支は多かれ少なかれブレるので、使途不明金があるからということで収支確認表を作成することを諦めてしまわず、大体こんな状況であるということが認識できれば十分です。

ライフイベント表の作成

それでは、ステップ3のライフイベント表の作成を行なっていきます。

ライフイベント表は、未来の予定や目標などのライフイベントの発生時期とかかるお金を表にまとめたものです。学校等への入学や就職、結婚や退職など、年齢とともに発生するイベントが多いので、通常は家族の年齢がわかるように作成していきます。

日本FP協会のサンプルは以下のようなフォーマットになっています。

日本FP協会「便利ツールで家計をチェック」より引用

日本FP協会のフォーマットをそのまま使っても良いのですが、ライフイベントは将来のことなので、時期が変動したり、優先度によっては実行しないこともあり得ます。次のステップで作成するキャッシュフロー表で、将来のお金の動きをシミュレーションしやすいように、ライフイベント表に発生頻度や時期、優先度などを記載しておいた方が後で役に立ちます。

例えば、以下のような表にまとめていきます。

| ライフイベント | 費用(万円) | 時期・頻度 | 優先度 | 備考 |

|---|---|---|---|---|

| 大学受験準備 | 50 | 2027年 | 高 | 受験費用等 |

| 大学初年度 | 150 | 2028年 | 高 | |

| 大学学費 | 100 | 2029-2031年 | 高 | |

| 住宅のリフォーム | 300 | 2032年以降2025年までに | 中 | |

| 海外旅行(1回) | 100 | 2032年以降2年に一度 | 低 | |

| 国内旅行(1回) | 30 | 2032年以降毎年 | 中 | |

| 車の買い替え | 500 | 2027年、以降7年に一度 | 中 |

ライフイベント表も作り始めると難しいと思うかもしれません。でも、あまり難しく考えず、とりあえずやりたいこと、やらなければならないことを列挙してみましょう。費用についても10万円単位くらいの大雑把な粒度で十分です。決まった時期がなければ、どんな条件が成り立ったらイベントを行いたいとか、どれくらいの頻度で行いたいとか、そんなことを記載しておきます。優先度も、高、中、低の3段階くらいあれば十分でしょう。

これらのライフイベントにかかる費用は、ステップ4で作成するキャッシュフロー表では、ステップ1で作成した収支確認表の支出項目には含めず、一時的支出として別出しして記載することになります。

支出だけでなく、収入についても、退職金を受け取る、贈与を受けるなどがわかっている場合には、その時期とおおよその金額を記載しておきます。これらは一時的収入としてキャッシュフロー表に記載します。

キャッシュフロー表の作成

ライフイベント表が作成できたら、いよいよステップ4のキャッシュフロー表の作成に移ります。

キャッシュフロー表は、将来20~30年にわたって家計がどのように変化するのかを確認するために作成するものです。前章で作成したライフイベントを全て実行することができるのか、将来にわたって資産が尽きてしまうことがないかなどを確認することができます。

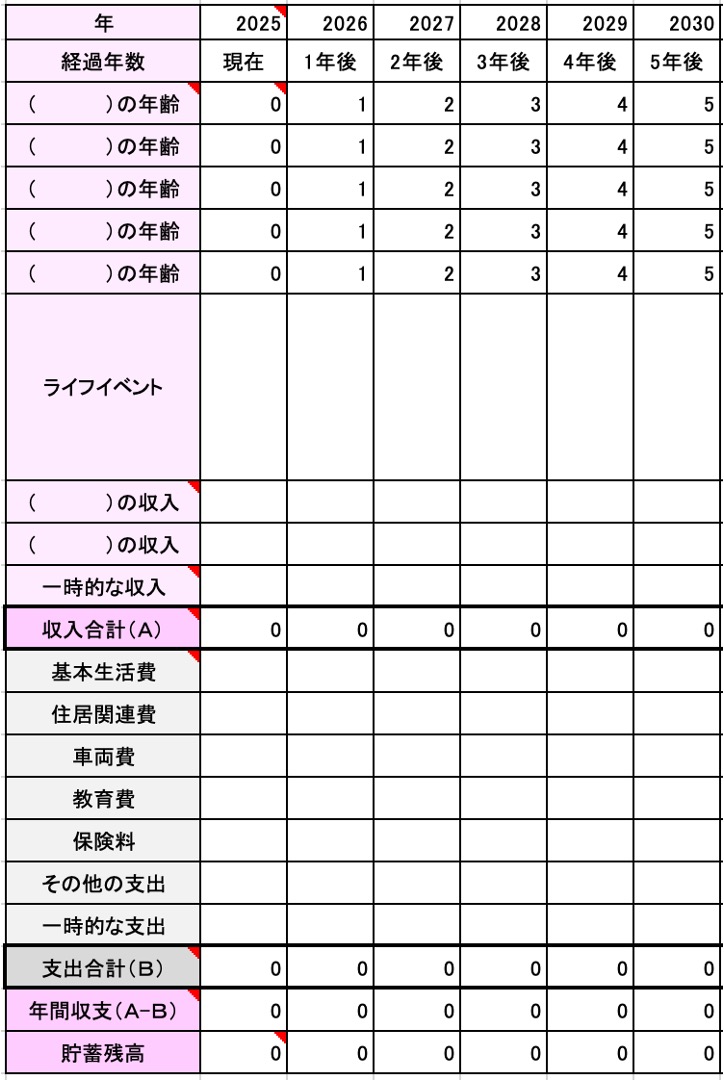

日本FP協会が掲載しているキャッシュフロー表のサンプルは、以下のようなフォーマットになっています。

日本FP協会「便利ツールで家計をチェック」より引用

キャッシュフロー表の横軸は、現在からの年を記入します。平均寿命を考慮し、90歳とか95歳とか、ご自身が必要と思う年まで記入できるように作成します。

ライフイベント表からの転記

最初にライフイベント表からの転記を行います。

キャッシュフロー表の上段には、家族の年齢とライフイベントを記載できるようになっています。年齢に伴うライフイベントも多いので、このようなフォーマットにしておくと分かりやすいでしょう。

ステップ3で作成したライフイベント表から転記していく訳ですが、最初の段階では優先度の低いイベントも含めて、すべてのイベントについて記入してみます。時期も一番確からしそうな年の一時的支出の欄に、必要な費用を記入します。同様に、一時的収入がある場合も、その金額を一時的収入の欄に記載します。

収支確認表からの転記

ライフイベント表からの転記が終わったら、収支確認表からの転記を行います。現在(2025年)のカラムに、ステップ1で作成した収支確認表の内容を転記していきます。

収入については、「夫の収入」、「妻の収入」のような形で記入します。収入合計は、定常的な収入と一時的収入の合計になります。

支出について、収支確認表で分類した支出項目ごとに転記します。支出合計は、定常的な支出と一時的支出の合計になります。

年間収支の行は、収入合計から支出合計を減算する数式を入れておきます。

バランスシートからの転記

現在(2025年)の一番下の欄には貯蓄残高を記入します。ステップ2で作成したバランスシートから、純資産を転記しましょう。バランスシートに、売却予定のない不動産が含まれている場合は、その分を純資産から除いて貯蓄残高としておいても構いません。どんな方法でも構いませんが、将来にキャッシュフロー表を更新する際にわかるように、何を貯蓄残高として計上したのかを書き留めておきます。

将来の収入および支出の記入

ここまでで、現在(2025年)のカラムと、ライフイベントの発生する年の一時的収入、一時的支出の部分だけ記入が終わりました。

次に、翌年(2026年)以降の定常的な収入と支出を記入していきます。本来は収入も支出も変動しますが、1回目のシミュレーションでは賃金変動も物価変動も加味せず、記入してみます。役職定年になる、退職して年金生活になる、など明らかに収入が変動する年は、予想される収入(可処分所得)を記入します。

給与収入が変動した場合の可処分所得の計算については、所得税、住民税、および社会保険料のラフな計算が必要です。所得税および住民税の計算方法については、「サラリーマン向け税金 基本のキ!!」の投稿で、社会保険料の計算方法については、「サラリーマン向け社会保険料 基本のキ!!」の投稿でそれぞれ詳しく解説しているので、そちらも参照してみてください。

社会保険料については、簡易的に給与収入の15%とおいても良いと思います。住民税について、前年所得に対して課税されるので1年遅れて課税されることを念頭に計算してみてください。

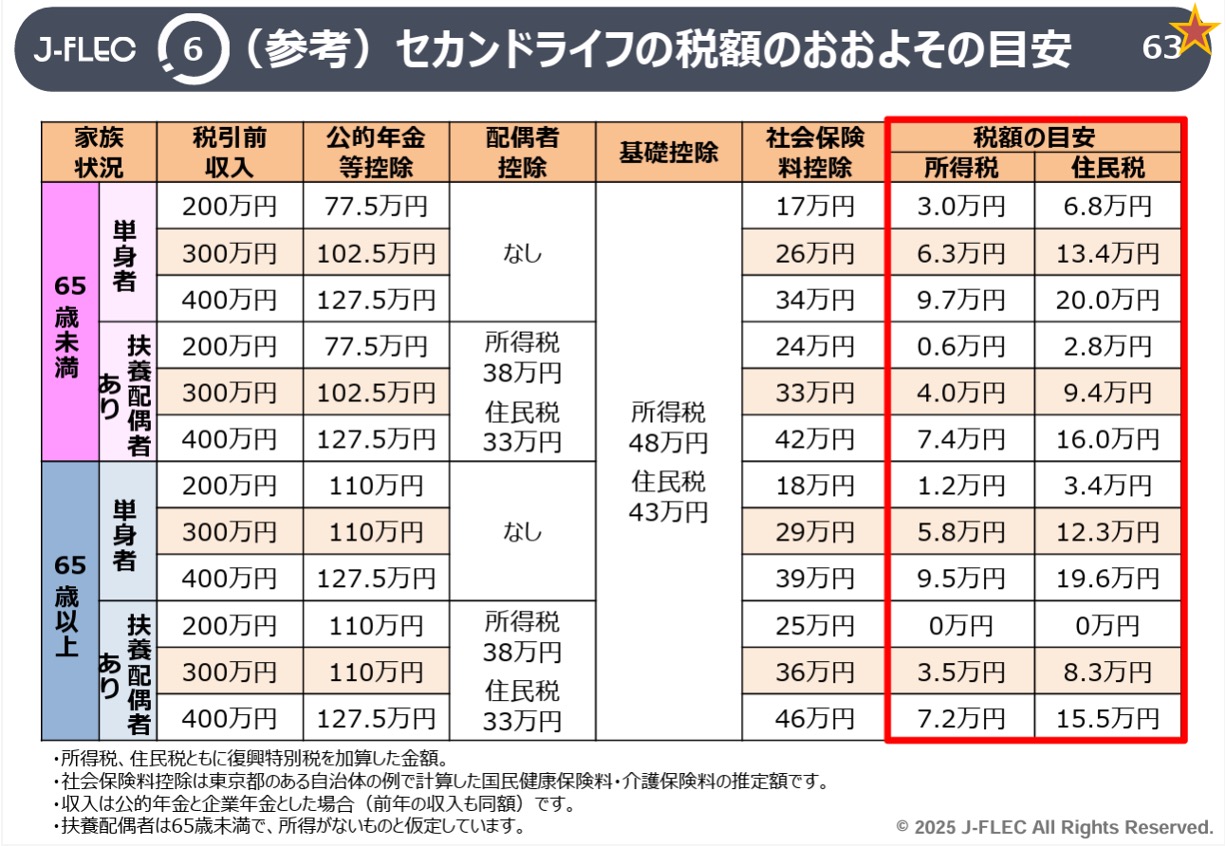

老後の収入の主たるものは、公的年金です。公的年金の金額については、ねんきんネットや公的年金シミュレータを使って見込み額を確認してください。公的年金に対しても、金額次第で所得税や住民税がかかる場合があるので、どのくらいになるかラフに計算します。また、社会保険料についてもかかってきます。

下記はセカンドライフにおける社会保険料と税金の目安を示す表です。

J-FLEC(金融経済教育推進機構)標準講義資料

「【標準講義資料_ベテラン層社会人向け】リタイア前後に知っておきたいお金の話」より引用

キャッシュフロー表によるシミュレーション

ここまでで、想定するライフイベントをすべて実行した場合のお金の動きがキャッシュフロー表で表現できました。このキャッシュフロー表を見ながら、いろいろと対策を考えていきます。

ある年以降貯蓄残高がずっとマイナスになっていないかを確認します。目標とする年齢(90歳とか95歳とか)までに残高がマイナスになってしまう場合、収入を増やすか、支出を減らす必要があります。

住宅購入のような一時的支出が発生した場合、単年では赤字になることがあります。住宅ローンの返済という支出があっても、その後の家計収支が健全であることをキャッシュフロー表から確認します。

突発的支出に耐えられるだけ貯蓄残高が残っていることを確認します。

上のようなチェックを行い、対策が必要である場合、どんな対策が自分に相応しいのか考えていきます。夢を叶えることを優先するなら、収入を増やしたり、資産の運用利回りを上げる方策を考えます。健全な家計を優先するなら、ライフイベントのいくつかの優先順位を下げたり、かける費用を減らすなどの方策を考えます。

精緻にシミュレーションするには、賃金変動率や物価変動率を加味したキャッシュフロー表に変更する必要があります。しかし、もともと不確実な将来の予測なので、あまり精緻な計算に時間をかけるより、おおまかに課題を把握して早めに対策を行う方が、良い結果を生む可能性が大きいと思います。

まとめ

2回にわたって、ファイナンシャルプランニングの手順を解説しました。FPの行う手順を理解して、キャッシュフロー表まで作成できれば、家計の健全性が確認でき、対策を検討することもできます。

是非ご自身でシミュレーションを行なってみていただきたいと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー