将来やりたいことにかけられるお金や、老後資金がどれくらい必要なのかなど、家計を維持・管理していくには考慮すべきことがたくさんあります。ファイナンシャルプランナー(FP)は、このようなお金に関する悩みを相談できる相手ですが、このファイナンシャルプランニングには標準的なプロセスが存在し、そのプロセスを理解すればご自身でもいろいろとシミュレーションができるようになります。

このファイナンシャルプランニングのプロセスについて、2回に分けてその方法を解説していきます。

- ファイナンシャル・プランは、価値観を反映したライフデザインを前提とするもので、ライフプランを具体化、可視化していく作業がライフプランニングである

- ライフプランを可視化し、ファイナンシャル・プランニングにつなげるために、収支確認表、バランスシート、ライフイベント表、キャッシュフロー表を作成する

- 年間の収支と、バランスシートが作成できると、家計の見直しを行うことができる

ライフプランニング

「人生お金がすべてではない」とは言うものの、日々を生きていくためにお金が必要なことも事実です。心豊かな生活を送るために、いろいろな希望を持ち目標を立てると思います。結婚して家族を持ちたいとか、住宅を購入したいとか、世界各地を旅行したいとか、希望は千差万別、人それぞれです。また、はっきりした希望はないけれど、なんとなくこうなったらいいな、くらいに考えている人も多くいらっしゃるでしょう。

一方で、未来は不確実であり、確実に未来を予想することはできません。そこで、希望を現実に変えていく確率をどうやったら高められるのか考えていく必要があります。希望は人それぞれですし、収入を得るのも使うのもすべて本人の意思ですから、全て自己責任です。希望を目標に変え、さらにその目標を金額に換算し、支出する時期までに目標金額を蓄えていく、ということを自分でやらなければなりません。

そのためには、多くの知識とそれを前提とした意思決定が必要になります。住宅購入という大きなライフイベントを考える場合、その支出が教育費や老後資金を圧迫しないかなどの検討が必要でしょう。一つのライフイベントだけを考えるのではなく、希望する目標を達成するまでに予定されるライフイベント全体を考慮すること、これがライフプランニングです。そして、このライフプランニングのお手伝いをすることがファイナンシャルプランナー(FP)である、と言えます。FPには生活全般にかかるお金や税金、資産形成、保険、不動産、相続など幅広い知識が必要になることは言うまでもありません。

それでは、ライフプランニングとはどのように行うのでしょうか。日本FP協会は、ライフプランニングについて以下のように記述しています。

ライフプランとは、自分自身や家族の将来にわたる生活設計のことである。ライフプランの前提には個人の生き方や価値観を表すライフデザインがあり、ライフプランを実現するための経済的な準備を数値化したものをファイナンシャル・プランと呼んでいる。

日本FP協会CFP®︎資格標準テキスト

「ライフプランニング・リタイアメントプランニング」(2023-2024年版)より引用

ファイナンシャル・プランは価値観を反映したライフデザインを前提とするものであって、ライフプランを具体化、可視化していく作業がライフプランニングだということができるでしょう。

個人の生き方や価値観を表す

自分自身や家族の将来にわたる生活設計

ライフプランを実現するための経済的な準備を数値化

ライフプランを可視化し、ファイナンシャル・プランニングにつなげるために、通常次の3つの表を準備します。

- バランスシート(B/S)

- ライフイベント表

- キャッシュフロー(CF)表

バランスシート(B/S)はある時点における資産と負債の状況を示す表です。CF表に表れない不動産やローンなどの状況把握に利用します。

ライフイベント表は自分や家族に将来発生する予定や希望を時系列にまとめた表です。どの時期にどんなイベントがあり、その費用はどれくらいになるかを具体的に考えるために作成します。

キャッシュフロー(CF)表は、ライフイベント表を基にした将来のイベントを行った場合の収支状況や資産の増減などを表形式でまとめたものです。

最終的には、キャッシュフロー表でライフイベントをこなしながらも資金が枯渇しないかを確認することになります。

キャッシュフロー表を作成する前提として、現在の家計収支を把握する必要があります。上記3つの表と、家計の収支確認表は、日本FP協会のホームページにサンプルが載っており、ダウンロード可能になっています。

この連載では、以下の順で4つの表の作成を行なっていきます。

年間の家計収支を把握し、貯蓄力を確認します

資産や負債を一覧化し、純資産(資産-負債)を把握します

将来のライフイベントとそれにかかるお金を一覧化します

ライフイベントを加味した将来の収支から、将来の夢が叶うのか、資産が枯渇しないかなどを確認します

本投稿では、ステップ1の家計の収支確認表と、ステップ2のバランスシート(B/S)の作成を行います。

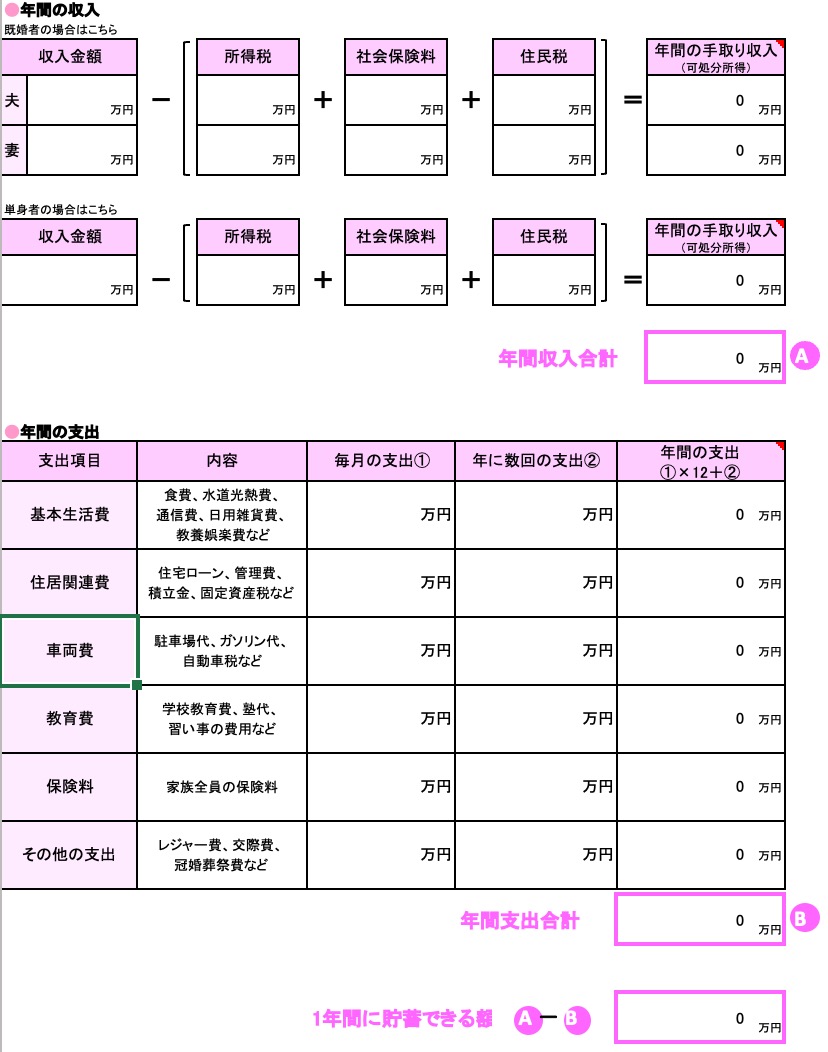

家計の収支確認表の作成

家計の収支確認表は、1年間の収入と支出をある程度の粒度でまとめた表です。収入から支出を引いた残額がプラスであれば黒字、マイナスであれば赤字の家計であることがわかります。

2ヶ月に一度口座振替される水道代や、半年に一度の賞与などがあるため、単純に月間収支を12倍しても年間収支にはなりません。1年間を通した収入と支出を把握することが大切です。

まず、収入については、いわゆる可処分所得を求めます。可処分所得は、収入から社会保険料、所得税、住民税を引いた金額です。

可処分所得 = 収入 – (社会保険料 + 所得税 + 住民税)

給与収入のみのサラリーマンの場合は、収入は給与と賞与を足した金額になります。収入、社会保険料、所得税については、源泉徴収票からも読み取ることができます。

住民税については、前年所得に対して課税されますが、給与から天引きされている場合は、その金額を合計して算出することができます。

次に支出です。支出はあまり項目を多くするとわかりづらくなるので、5つから7つ程度の費目ごとにまとめていきます。

FP協会がサンプルとして載せている収支確認表では、以下の支出項目に分類しています。

| 支出項目 | 内容 |

|---|---|

| 基本生活費 | 食費、水道光熱費、通信費、日用雑貨費、教養娯楽費など |

| 住居関連費 | 住宅ローン、管理費、積立金、固定資産税など |

| 車両費 | 駐車場代、ガソリン代、自動車税など |

| 教育費 | 学校教育費、塾代、習い事の費用など |

| 保険料 | 家族全員の保険料 |

| その他の支出 | レジャー費、交際費、冠婚葬祭費など |

日本FP協会「便利ツールで家計をチェック」より引用

上記の支出項目は、それぞれの家計事情によって変更しても構いません。30年程度先までの将来を想定して、ある程度のまとまった支出が定常的にあるものを項目にしておくのが良いでしょう。

例えば子育てが終わっている家計では、教育費の代わりに医療費を加えた方が状況を把握しやすくなるかもしれません。車を所有する予定がないのであれば、車両費の代わりに交通費を入れても良いでしょう。子どもへの贈与を想定するのであれば、その項目を追加しておくのも良いでしょう。

基本生活費には、数年間で考えたときに大きな変動のない定常的な支出を入れます。

日本FP協会「便利ツールで家計をチェック」より引用

家計簿や家計管理アプリで日々のお金の動きを記録している人には、収支確認表を埋めていくのはそれほど難しい作業ではないと思います。できれば過去3年分ほどの収支確認表を作成して、変動がどの程度あるのかを確認しておくと、家計の見直しに役立つと思います。

家計簿などで日々の管理を行なっていない場合は、預金通帳などを利用して、1年間の総支出額を把握します。1月1日の家計用口座の残高に、その年の可処分所得を加え、そこから12月31日の残高を差し引いた金額を総支出額と考えることができます。

総支出 = 1月1日の残高 + 可処分所得 – 12月31日の残高

記録がないので何にいくら使ったかがわからないので、収支確認表で分類した支出項目を精緻に算出することはできないと思います。その場合は、口座振替の履歴やクレジットカードの明細などを活用して、想像力を働かせながら、どの項目にいくらくらいの支出があったかを埋めていきます。

支出項目ごとのおおよその支出額を合計しても、預金通帳などから把握した総支出額と合わない場合は、使途不明金として計上しておきます。使途不明金が多いほど、節約の余地があると考え、少しずつ不明金を減らす努力をしましょう。

収支確認表が出来上がったら、少し内容を確認してみます。定常的でない、特徴的な収入や支出があった場合、備考欄を作成してその情報を書き留めておきましょう。収入であれば、昇給があったとか、一時的な収入があったとかを記載します。支出であれば、エアコンを買い替えたとか、車検を行なったとかの特記事項を記載します。

これらの付随情報は、翌年収支確認表を作成したときに、その支出項目ごとの変化を確認するのに役に立つはずです。

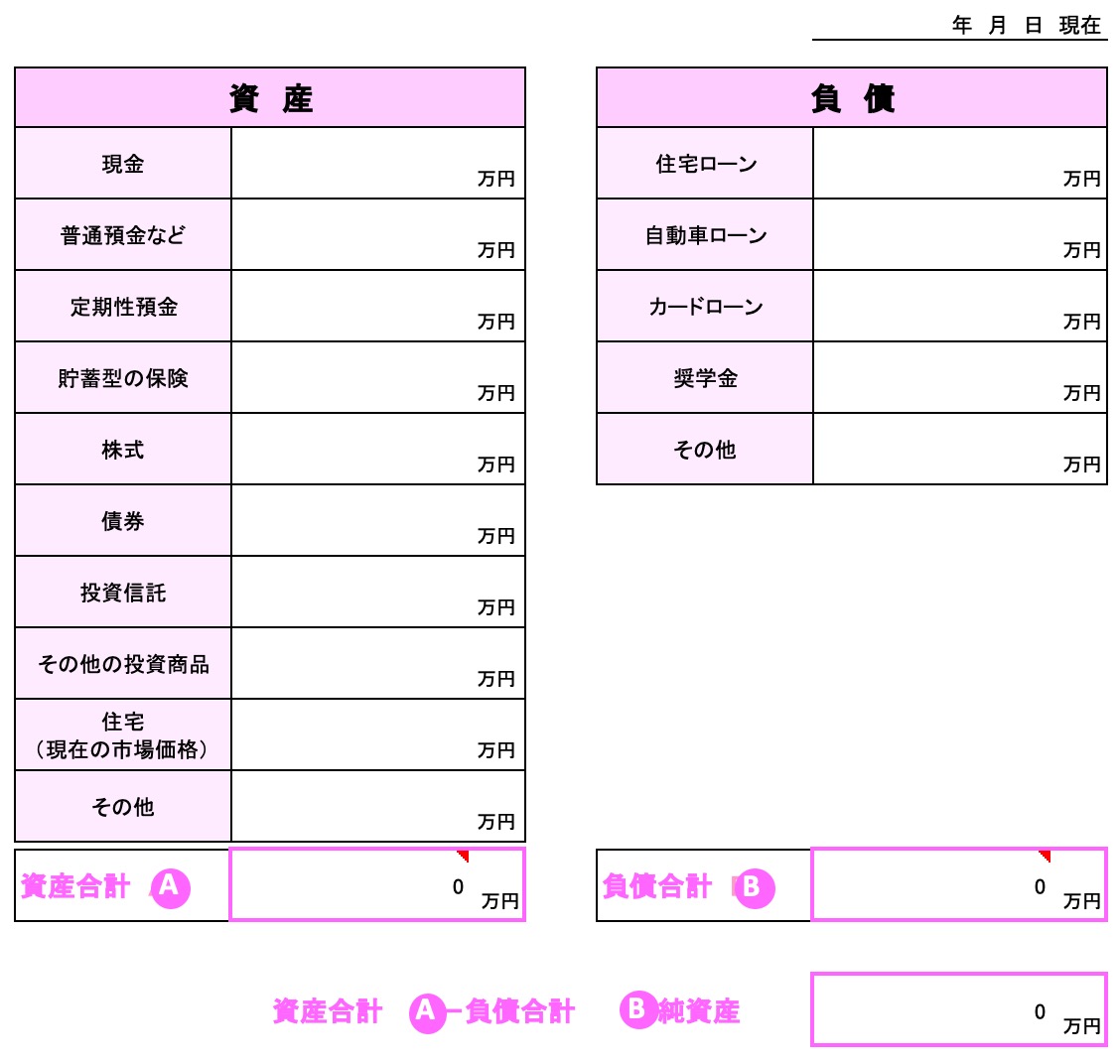

バランスシート(B/S)の作成

次のステップはバランスシート(B/S)の作成です。バランスシートは、ある時点における資産と負債の状況を示す表です。

資産については、預貯金だけでなく株式や投資信託などの投資商品や、不動産なども作成時点の時価で記入します。iDeCo等の確定拠出年金も、時価が把握できると思うので、記載しておきます。

負債については、各種ローンや返済すべき奨学金などを記載します。両親等からの借入金なども、返済する予定があれば記載しましょう。

日本FP協会「便利ツールで家計をチェック」より引用

収支確認表と異なり、バランスシートは家計簿等をつけていなくても作成できると思います。いつの時点でも時価額が把握できるよう、オンラインで確認できるように準備しておきましょう。

資産と負債が埋められたら、その差額である純資産を計算します。

純資産 = 総資産 – 総負債

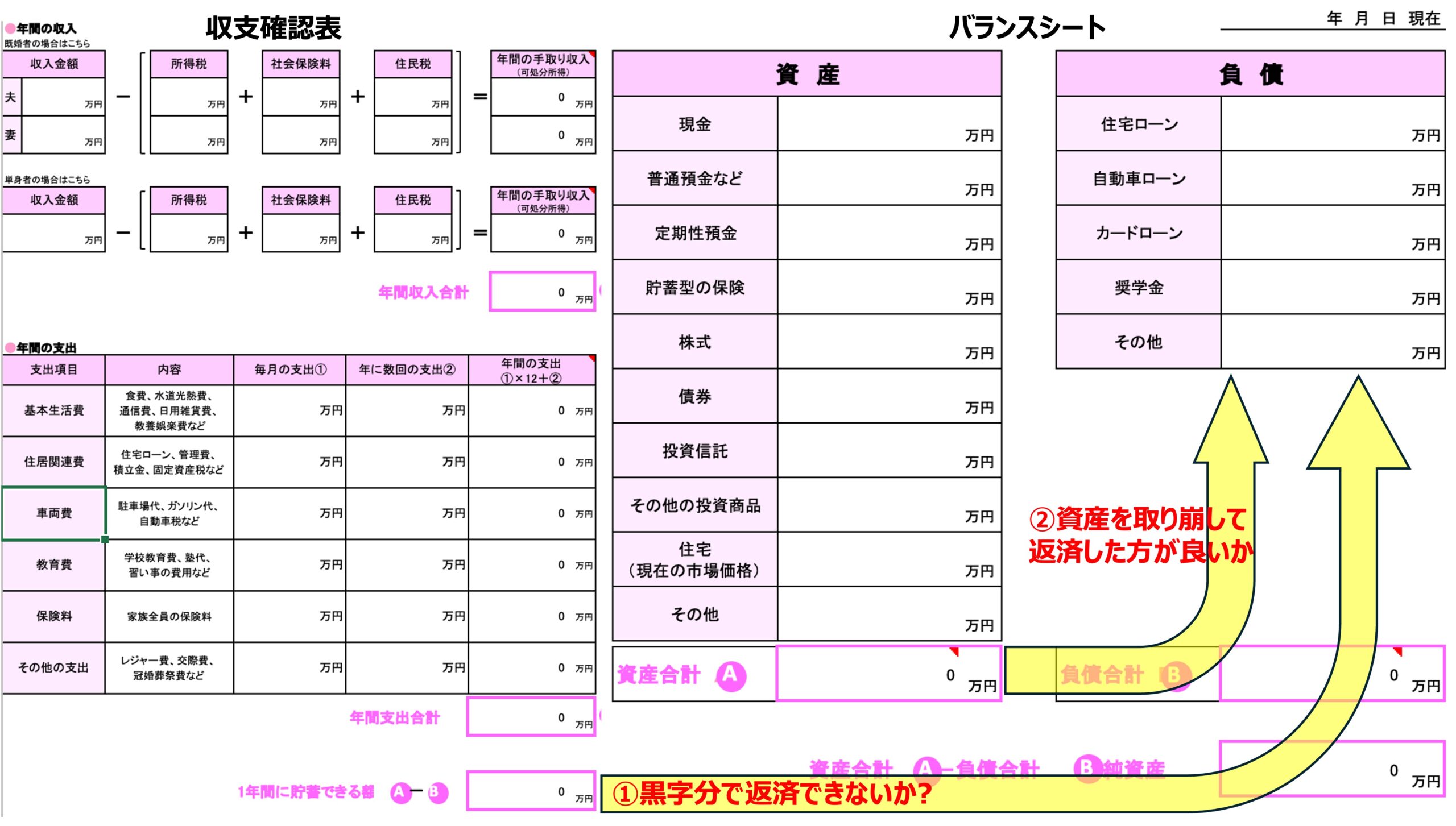

ここで、今作成したバランスシートと、前章で作成した収支確認表を並べてみてみます。負債があって、かつ収支上黒字家計の場合、借入金利の高い負債から返済することを考えます(下図①)。また、収支上負債を返済できるほど余裕がない場合でも、純資産がプラスの場合には、資産を取り崩して負債の返済を優先すべきかを考えます(下図②)。

まとめ

ファイナンシャルプランニングのプロセスのうち、前段の収支確認表の作成と、バランスシートの作成を解説しました。このふたつの表だけでも、家計改善の手掛かりとなる情報がたくさん含まれています。

次回は、ライフイベント表の作成と、キャッシュフロー表の作成を解説したいと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー