サラリーマンは厚生年金保険に加入しているので国民年金については詳しく知らない人も多いと思います。でも、扶養する大学生の子どもが20歳になると国民年金に加入することになり、保険料の納付義務が発生します。

今回は、サラリーマンも知っておきたい国民年金の話をお伝えしようと思います。

- 20歳以上60歳未満の自営業者、学生、無職の人などの第1号被保険者は、国民年金保険料を支払う必要がある

- 保険料納付が難しい人向けの、免除制度、納付猶予制度、学生納付特例制度が存在する

- これらの制度を活用すると、その適用期間を受給資格期間へ算入することができる

- 本人のみならず、配偶者やその他の親族の負担すべき社会保険料を支払った場合でも、社会保険料控除の適用を受けることができる

国民年金保険

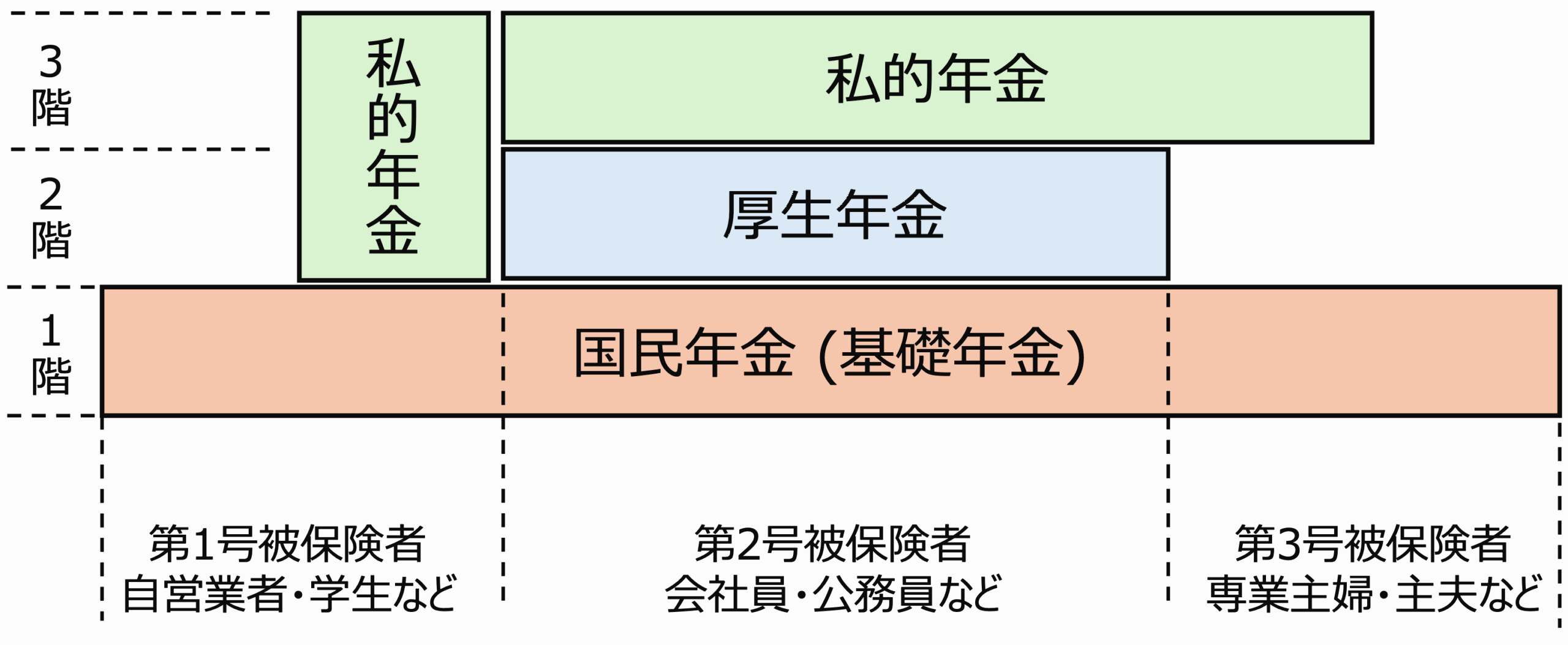

日本の年金制度は以下の図のように3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

国民年金には、第1号被保険者、第2号被保険者、第3号被保険者の三つの種類があります。

会社員や公務員などの被用者が加入する厚生年金加入者が第2号被保険者、一定以下の収入で第2号被保険者に扶養されている配偶者が第3号被保険者、第2号・第3号に当たらない人が第1号被保険者となります。

このうち、国民年金の保険料を支払うのは第1号被保険者です。20歳以上60歳未満の自営業者、学生、無職の人などが第1号被保険者にあたります。

大学生の子どもが20歳になると、国民年金の第1号被保険者となり、保険料の納付義務が発生するわけです。

- 日本年金機構「公的年金制度の種類と加入する制度」

国民年金保険料

厚生年金の保険料は報酬(給与)によって変化しますが、国民年金の保険料は一律の定額になっています。

17,510円の国民年金保険料の他に、月額400円の付加保険料を支払うことによって、将来の年金額を増額させることもできます。付加保険料を支払うことによって増額される年金額は、以下のように計算されます。

付加年金額(年額) = 200円 × (付加保険料を納めた月数)

月額400円の支払いで、月額200円給付が増えるので、2年以上受け取ると納めた付加保険料以上の年金を受け取れることになります。

国民年金保険料および付加保険料は、一定期間の保険料をまとめて前払い(前納)することができます。前納すると以下のように割引が適用されます。

国民年金保険料

| 支払い方法 | 2年前納 | 1年前納 | 6ヶ月前納 | 当月末振替 (早割) | 毎月納付 | |

|---|---|---|---|---|---|---|

| 1回あたりの納付額 (令和7年度) | 納付書払い クレジットカード払い | 409,490円 | 206,390円 | 104,210円 | ― | 17,510円 |

| 口座振替 | 408,150円 | 205,720円 | 103,870円 | 17,450円 | 17,510円 | |

| 割引額 (毎月納付との比較) | 納付書払い クレジットカード払い | 15,670円 | 3,730円 | 850円 | ― | ー |

| 口座振替 | 17,010円 | 4,400円 | 1,190円 | 60円 | ー |

付加保険料

| 支払い方法 | 2年前納 | 1年前納 | 6ヶ月前納 | 当月末振替 (早割) | 毎月納付 | |

|---|---|---|---|---|---|---|

| 1回あたりの納付額 (令和7年度) | 納付書払い クレジットカード払い | 9,250円 | 4,710円 | 2,380円 | ― | 400円 |

| 口座振替 | 9,220円 | 4,700円 | 2,370円 | 400円 | 400円 | |

| 割引額 (毎月納付との比較) | 納付書払い クレジットカード払い | 350円 | 90円 | 20円 | ― | ー |

| 口座振替 | 380円 | 100円 | 30円 | ― | ー |

日本年金機構「国民年金保険料の前納」より引用

国民年金保険料の納付が経済的に難しい場合、保険料の納付が免除される「免除制度」、保険料の納付が猶予される「納付猶予制度」、学生向けの「学生納付特例制度」があります。

以下でそれぞれの制度を説明します。

免除制度

免除制度には、「法定免除」と「申請免除」があります。

法定免除は以下の方が対象になります。

- 生活保護の生活扶助を受けている方

- 障害基礎年金ならびに被用者年金の障害年金(2級以上)を受けている方

- 国立ハンセン病療養所などで療養している方

法定免除の場合、保険料は保険料は全額免除され、免除された期間は年金の加入期間として認められて、受給資格期間に参入されます。法定免除を受けるには、「国民年金保険料免除事由届」を市区長村に提出する必要があります。法定免除を受けていても、保険料を納めることは可能です。

申請免除は、本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合などで、保険料を納めることが経済的に困難な場合に、本人が申請することによって保険料の納付が免除される制度です。

免除される金額は、全額、4分の3、半額、4分の1の4種類があります。

納付猶予制度

納付猶予制度は、学生を除く20歳以上50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合に、本人が申請することによって保険料の納付が猶予される制度です。

保険料全額が猶予され、負担できるようになった時点で追納することができます。猶予されている期間は、受給資格期間に参入されますが、追納しないと年金額の計算には含まれません。

学生納付特例制度

学生納付特例制度は、申請により在学中の保険料の納付が猶予される制度です。

この特例は、学生本人の所得が一定以下の場合に受けられる制度で、家族の所得が高くても受けることができる制度になっています。

学生本人の前年の所得が、以下の金額以下

128万円+扶養親族等の数×38万円+社会保険料控除等

この特例を受けた場合、10年以内の追納が可能になります。納付猶予制度と同様、猶予されている期間は、受給資格期間に参入されますが、追納しないと年金額の計算には含まれません。

- 日本年金機構「国民年金保険料」

- 日本年金機構「付加保険料の納付」

- 日本年金機構「国民年金保険料の前納」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 日本年金機構「国民年金保険料の法定免除制度」

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「国民年金保険料の学生納付特例制度」

老齢基礎年金

国民年金保険料を納付することによって、受け取れる年金を老齢基礎年金と言います。老齢基礎年金を受給するためには、原則として受給資格期間が10年(120ヶ月)以上必要です。

前の章で述べた免除制度や納付猶予制度、学生納付特例の適用を受けると、免除や猶予されている期間はこの受給資格期間に参入されます。一方で、これらの制度を利用せず、国民年金保険料を支払わない、いわゆる未納状態の期間は、受給資格期間へ参入されません。その意味で、制度を上手に活用することが重要になってきます。

老齢基礎年金の受給額は、20歳から60歳になるまでの40年間の保険料の納付月数に応じて年金額が計算されます。40年間保険料をすべて納めると、満額の老齢基礎年金を受給することができます。

老齢基礎年金の受給額は以下のように計算します。

831,700円 x 保険料納付月数 / 480月

保険料納付月数 = 全額納付月数 + 全額免除月数x4/8 + 3/4免除月数x5/8 + 半額免除月数x6/8 + 1/4免除月数x7/8

上記で、全額納付月数には20歳から60歳になるまでの第2号被保険者および第3号被保険者の期間も含みます。

満額の老齢基礎年金額(令和7年は831,700円)は、経済状況などを踏まえて毎年見直されます。どのように年金額が改定されるかについては、「年金額の計算と改定の仕組みご存知ですか?改定率の算出方法やここ数年の推移をまとめてみました!」の投稿で詳しく解説していますので、そちらをご覧いただければと思います。

前の章で説明した、免除制度・納付猶予制度・学生納付特例と年金額との関係をまとめると以下のようになります。

| 納付・免除等 | 受給資格期間への算入 | 年金額への反映 |

|---|---|---|

| 全額納付 | あり | あり |

| 全額免除 | あり | あり |

| 一部免除 | あり | あり |

| 納付猶予・ 学生納付特例 | あり | なし |

| 未納 | なし | なし |

日本年金機構「国民年金保険料の免除制度・納付猶予制度」より引用

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

学生の子が20歳になった場合の選択肢

前の章までで、国民年金の保険料の免除・猶予などの制度、および年金額との関係について解説しました。

それでは、学生の子どもが20歳になった場合、どのような選択をすれば良いのでしょうか。考えられる選択肢は以下のとおりです。

国民年金保険料に関する選択肢

- 本人が保険料を納付する

- 世帯主が子どもの代わりに保険料を納付する

- 本人が学生納付特例を申請して猶予を受ける

- 学生納付特例を申請せず、国民年金保険料も支払わない

1の選択肢は、本人がアルバイトなどで収入があり、保険料を支払うことができる場合です。多くの場合、収入は学費や趣味に充ててしまうでしょうから、国民年金保険料を本人が支払える人は稀ではないかと思います。

かといって、4の選択肢のように何もせず放置すると国民保険料が未納となってしまい、未納期間は年金の受給資格期間にも参入されません。

現実的なのは、選択肢3の学生納付特例を申請する、または選択肢2の世帯主が子どもに代わって保険料を納付する、のふたつになるでしょう。

ここで、理解しておきたいことは、選択肢2のように子どもに代わって保険料を支払った場合でも、支払った世帯主が社会保険料控除を受けることができる、という点です。

納税者が自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

国税庁「社会保険料控除」より引用

選択肢3の学生納付特例を利用した場合、10年以内に追納を行わないと年金額には反映されません。世帯主に余裕があれば、という前提になってはしまいますが、子どもに代わって納付することによって、節税を行う方がメリットが大きいと考えられます。

ちなみに、厚生労働省年金局の資料によると、2024年時点で、10年前(2014年中)に納付猶予等が承認された月数において、その後どの程度追納されたかにつき集計した結果では、追納率は8.9%とのことです。制度を利用して納付猶予されても、追納まで至らないケースが9割以上になっているようです。

月額17,510円は決して安くない金額ですが、保険料を数年間負担してあげることで、子どもの将来の年金の確保と節税の両方を行うことができることを覚えておきましょう。

- 厚生労働省「第22回社会保障審議会年金部会2024年12月3日資料2」

まとめ

サラリーマンにはあまり馴染みのない国民年金の仕組みについて解説してきました。学生である子どもが20歳になった時、子どもの国民年金保険料をどのように扱えば良いか、考えるきっかけになれば幸いです。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー