今回は保険の話です。保険に対する考え方は幅広く、FPとしても相談者の資産の状況やリスクに対する考え方をお聞きした上で、最善の選択を一緒に考えていく必要があります。

個別の保険商品を考える前段階として、考えられるリスクの種類とその対処方法を考えます。その上で必要と認識された保険について、保険の三つの分野ごとに考え方を整理していきます。

- 生活していく中で発生しうるリスクについて、自分なりに整理してみる

- リスクの一部は社会保険でカバーされていることを認識する

- リスクの対処には、排除、許容、転嫁(保険の活用)があり、すべてを保険で賄わなければならないわけではない

- ライフステージの変化とともにリスクも変化するので、ライフイベントのタイミングでリスクを再評価し、必要に応じて保険も見直す

生活していく中でのリスク

日々生活をしていく中には、さまざまなリスクが存在します。まずはどんなリスクがあるのかを考えてみましょう。

何らかの原因によって、生活が立ち行かなくなってしまうことが、生活上のリスクです。主なリスクには、以下のようなものがあります。

- 病気や事故、ケガのリスク

- 死亡により収入が途絶えるリスク

- 心身に障害が残り就労が制限されるリスク

- 心身に障害が残り介護が必要となるリスク

- 医療費が生活を圧迫するリスク

- 入院等による休業で収入が減少するリスク

- 住まいに関するリスク

- 自然災害のリスク

- 火災のリスク

- 自動車の運転に関するリスク

- 人身事故を起こしてしまうリスク

- 物損事故を起こしてしまうリスク

- 日常生活での事故によるリスク

- 高額な賠償責任を負うリスク

- 生活資金が枯渇するリスク

- 教育資金が足りないリスク

- 老後資金が足りないリスク

- 失業してしまうリスク

このように生活していく中ではさまざまなリスクが存在するわけですが、いくつかのリスクについては、社会保険の制度である程度カバーされていることを認識しておくことが大切です。

例えば、医療費については、保険診療であれば健康保険によってもともと3割負担ですし、高額療養費制度によって1ヶ月あたりの医療費に上限が設定されています。業務上の事故によるケガでは、労災保険によってカバーされます。老後資金については、公的年金制度が存在しています。

| リスク | 社会保険等 | 主な民間保険 | |

|---|---|---|---|

| 病気・ケガ | 公的医療保険、高額療養費制度等 | 民間医療保険、傷害保険、 がん保険等 | |

| 業務上・通勤途上 | 労災保険 | 労働災害総合保険等 | |

| 障害 | 公的年金(障害年金) | 障害保険 所得補償保険 就業不能保障保険等 | |

| 介護・認知症 | 公的年金(障害年金) 公的介護保険等 | 民間介護保険 認知症保険等 | |

| 死亡 | 公的年金(遺族年金) | 死亡保険(終身・養老・定期)等 | |

| 火災・自然災害 | ‐ | 火災保険、地震保険等 | |

| 自動車事故 | ‐ | 自賠責保険、自動車保険 | |

| 損害賠償 | ‐ | 賠償責任保険、自転車保険等 | |

| 教育資金 | ‐ | 学資保険 | |

| 老後資金 | 公的年金(老齢年金) | 個人年金保険等 | |

| 失業 | 雇用保険 | – | |

リスクに対処する場合、社会保険、強制加入である自動車における自賠責保険、住宅ローンにおける団体信用保険等によってカバーされるリスクやその金額を認識した上で、カバーされないリスクやリスクが顕在化した場合の金額規模を想定する必要があります。

リスクに対処する考え方

リスクに対する対処方法には、以下のような種類があります。

例えば、自動車の運転で加害者となってしまうリスクに対して、自動車免許を返納するとか、自動車を売却して運転しないようにすることがリスクの排除にあたります。

リスクが存在することは認識するものの、保有する予備費などで対応できると判断することは、リスクの許容にあたります。

リスクの転嫁とは、自分の負うべき損害を他者に負ってもらうことです。保険に加入することは典型的な転嫁の例です。

リスクの排除・低減は、どんなリスクに対しても検討を行う必要があります。その上で、許容するのか、転嫁するのかを考えるというのが、王道のプロセスです。

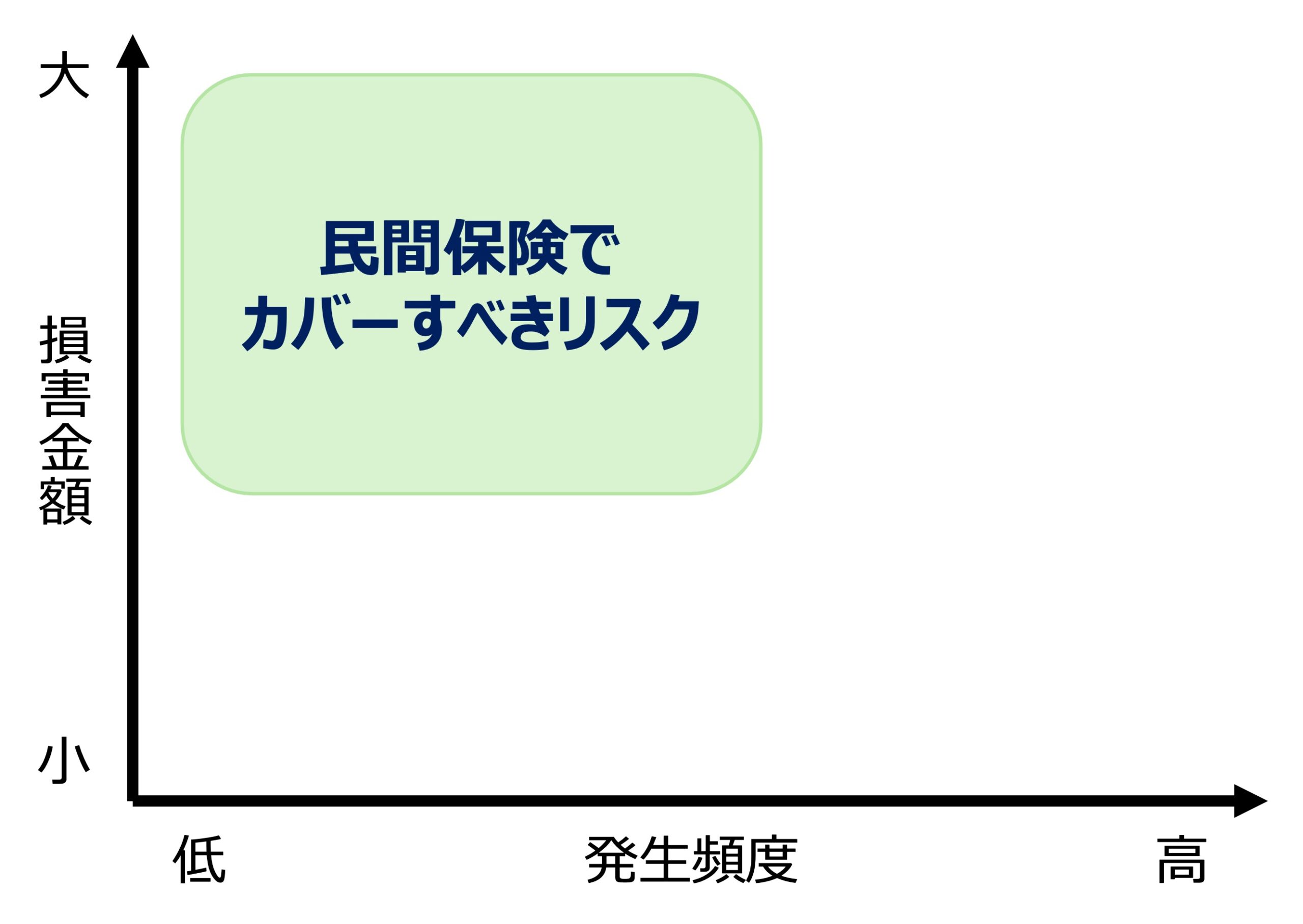

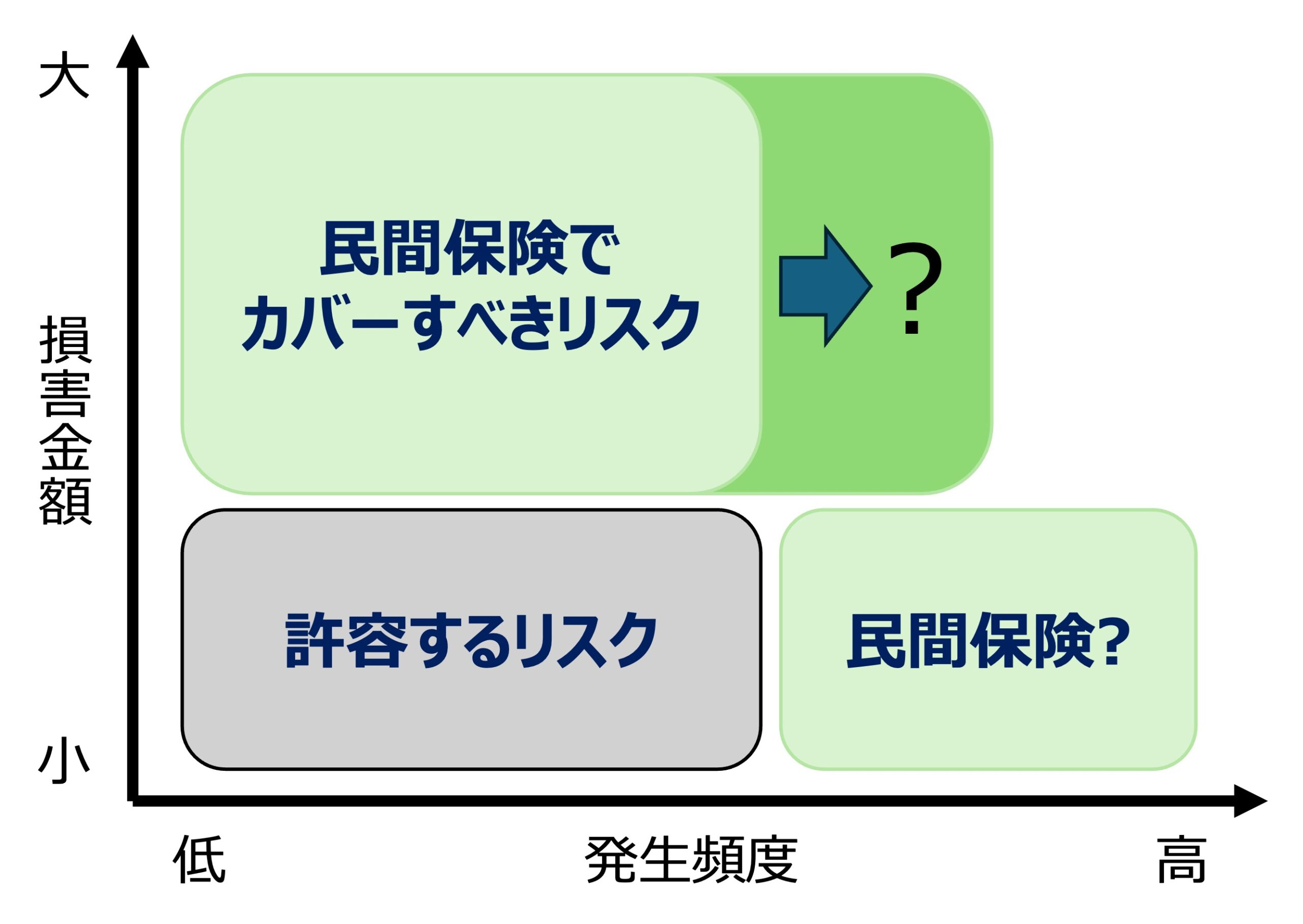

通常発生頻度は低いものの、一度発生すると損害金額が大きくなるようなリスクが転嫁(保険)の対象となります。

前章であげたリスクについて、その人の資産状況やリスクに対する考え方をもとに、一つずつ上の図にプロットしていきます。自然災害や自動車事故のようなリスクは左上の領域に入ると思いますが、その他のリスクはその人の状況次第になります。また、この図において、通常は右上の領域に入るものは少ないと思いますが、もし存在する場合は保険の対象になります。

発生頻度が低く、損害金額の少ないリスクは通常は許容することになります。一方で発生頻度がある程度高いものの、損害金額はそれほど大きくない右下の領域は、余裕資産の状況に応じて保険でカバーすべきか、許容すべきかを検討します。

保険の分類

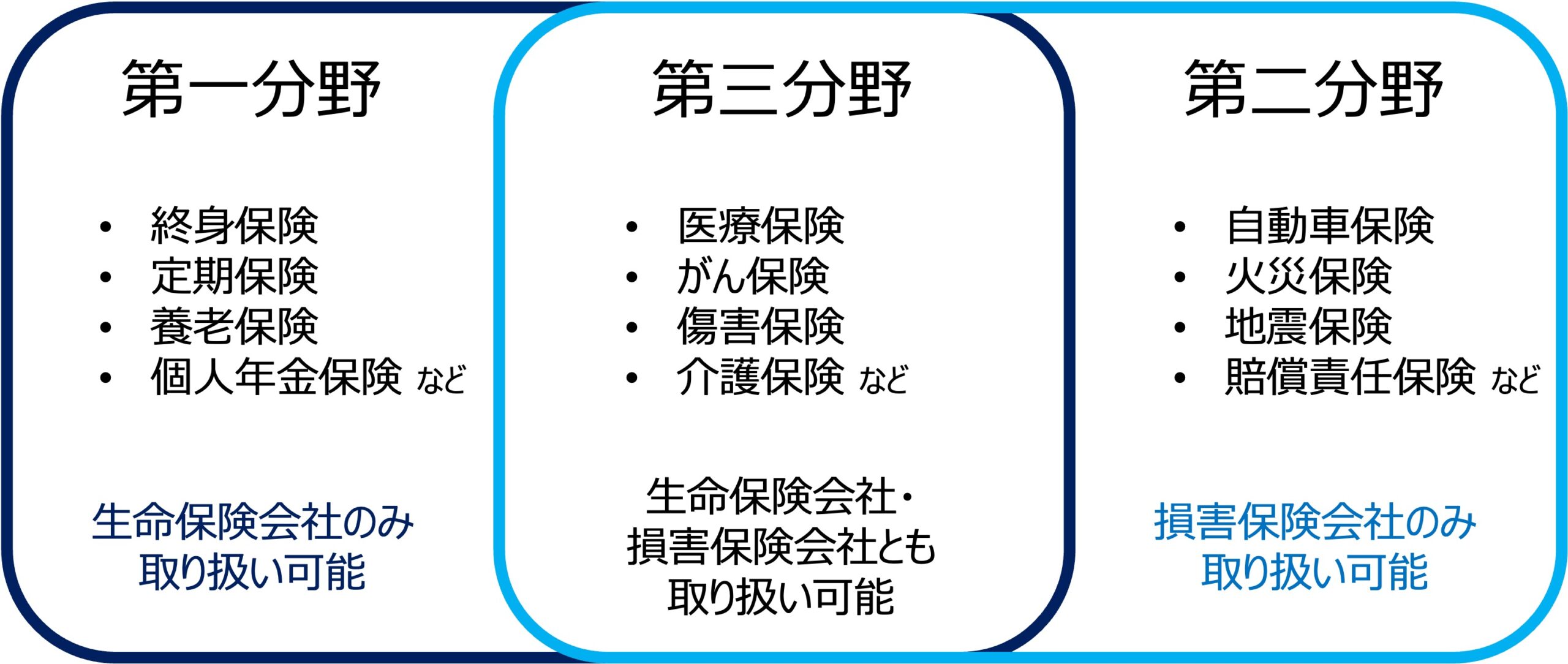

保険業法では、保険を生命保険(第一分野)、損害保険(第二分野)、第一・第二どちらにも当てはまらない分野を第三分野の保険として、3つに大別しています。

その上で、第一分野の保険は生命保険会社のみが引き受けることができ、第二分野の保険は損害保険会社のみが引き受けることができるように定められています。第三分野の保険は、生命保険会社、損害保険会社の双方で取り扱うことができます。

上の図では代表的な保険を挙げてありますが、同じタイプの保険でも、その条件が異なっていたり、特約の設定が可能だったり、千差万別です。前章で述べたリスクをご自身でしっかり評価し、そのリスクに対して過不足ない保険を選ぶことがポイントです。

また、必要となる補償額は、ライフステージによって変化します。住宅購入や子供の独立、転職や退職などのライフイベント発生時に、過不足がないか確認することをお勧めします。

- 日本損害保険協会「保険の分類と損害保険の種類」

まとめ

生活していく中ではさまざまなリスクと向き合う必要があります。すべてのリスクを保険で賄うのではなく、リスクを排除したり、許容したりしながら、過不足のない状態を保つように考えましょう。

特に保険を選ぶ前に、社会保険でカバーされるリスクやその補償金額がどうなっているのかを確認して、過度な保険とならないように注意しましょう。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー