サラリーマンの方は老後資金の上乗せのために、企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo)で投資を行っている方も多いと思います。どちらの制度も税制優遇措置がありますが、今回は蓄えた資産をどのように受け取るのが税制上有利になるのか、という点に的を絞って解説します。

- 企業型DC/DBや個人型のiDeCoで蓄えた資産は、離職・転職時等に制度間で資産を移管することができる

- 給付時の税制上の扱いは、年金で受け取る場合は公的年金と同様公的年金等控除の対象、一時金で受け取る場合は退職所得控除の対象となる

- 退職金を受け取った後でiDeCo等を一時金で受け取る場合、19年ルールが適用され退職所得控除額が調整される

- iDeCo等を一時金で受け取った後に退職金を受け取る場合、10年ルールが適用され退職所得控除額が調整される

- 退職所得控除と公的年金等控除の金額を確認し、税制上有利となる給付を検討する

私的年金制度

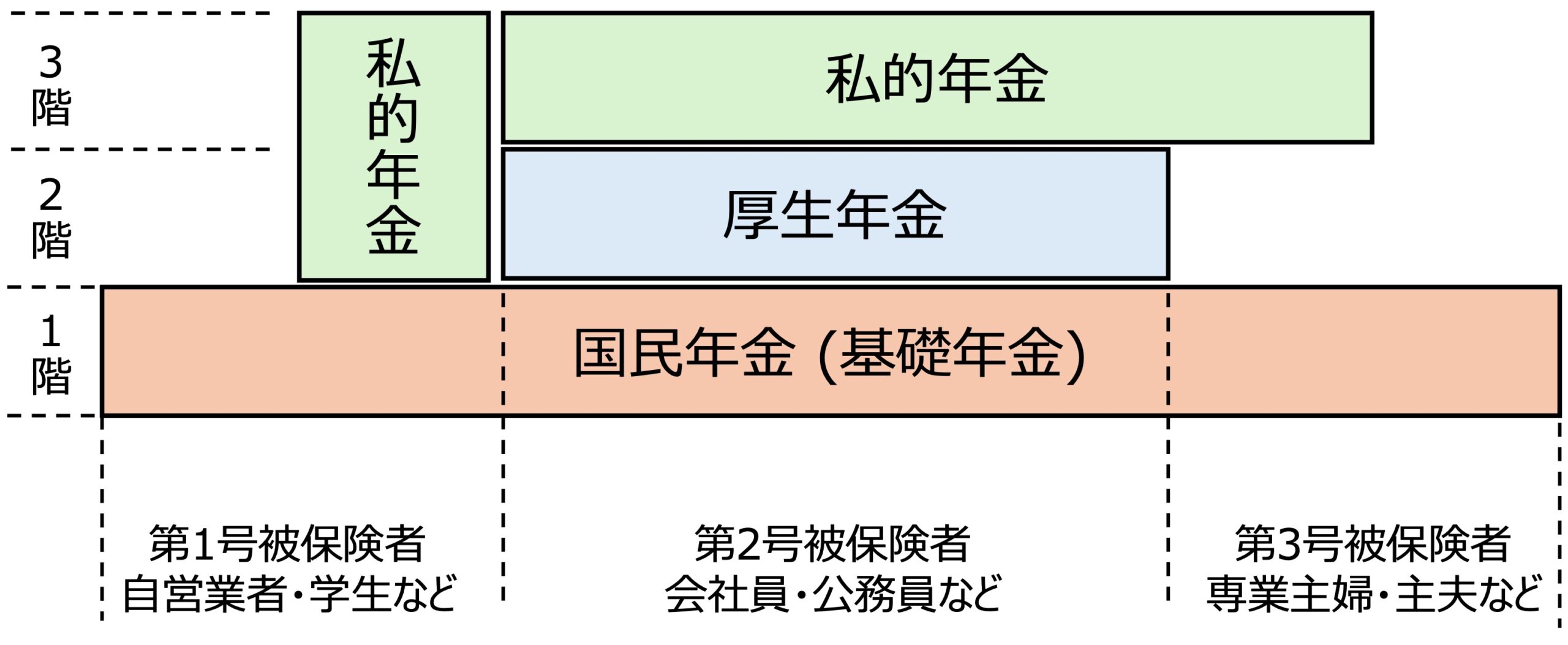

日本の年金制度は以下の図のように3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

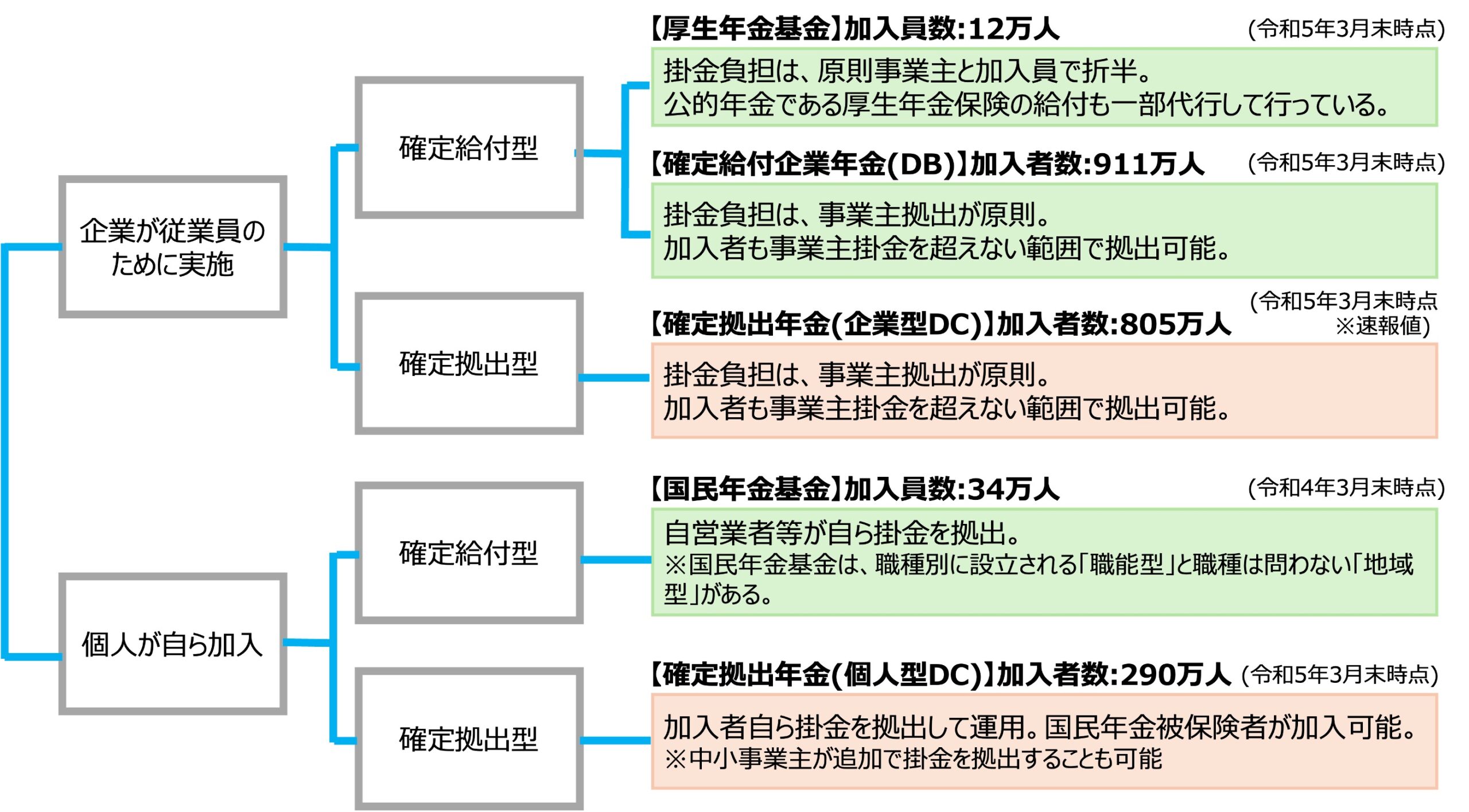

私的年金は、公的年金の上乗せの給付を受けるための制度です。企業や個人は多様な制度の中からニーズに合った制度を選択することができます。私的年金には、企業が従業員のために実施する「企業年金」と、個人が自ら加入する「個人年金」があります。

私的年金制度は大きく分けて「確定給付型」(DB: Defined Benefit)と、「確定拠出型」(Defined Contribution)の2種類に分類できます。

確定給付型は、あらかじめ給付の算定方法が決まっているもので、運用は事業主や基金が行います。運用状況が悪化して資産の積立不足が発生した場合は、事業主が不足分を埋め合わせる必要があります。これに対して、確定拠出型は加入者個人が運用を行うことで給付額を確保するタイプです。

公的年金の3階部分にあたる私的年金制度をまとめたものが以下になります。

厚生労働省 「第25回社会保障審議会企業年金・個人年金部会2023年7月24日参考資料2」

(PDFファイル)より一部簡略化して引用

それぞれの制度で蓄えた資産は、離職や転職の際に他の制度に移管することができます。このことをポータビリティがあるというように表現します。

また、給付時は年金で受け取る場合は公的年金と同様に公的年金等控除の対象、一時金で受け取る場合は退職所得控除の対象になります。

以下の章で、年金で受け取る場合と一時金で受け取る場合で、税金がどのように計算されるのかを確認していきます。

確定拠出年金を年金で受け取る場合の税金

確定拠出年金を年金で受け取る場合、公的年金と同様に扱われます。

公的年金は雑所得の一つで、「公的年金等に係る雑所得」という分類になります。

公的年金等に係る雑所得は以下のように計算します。

公的年金等に係る雑所得 = 公的年金等の収入 – 公的年金等控除

公的年金等控除は、公的年金等を受け取っている方の必要経費に相当するもので、給与収入における給与所得控除に相当するものです。

公的年金等控除は以下のように計算します。

| 受給者の年齢 | 年金額(公的年金等の受給額) | 公的年金等控除額 |

|---|---|---|

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 | |

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上 410万円未満 | 年金額×25%+27万5,000円 | |

| 410万円以上 770万円未満 | 年金額×15%+68万5,000円 | |

| 770万円以上 1,000万円未満 | 年金額×5%+145万5,000円 | |

| 1,000万円以上 | 195万5,000円 |

日本年金機構「所得金額の計算方法」より引用

iDeCoの年金での受け取りは、原則として5年以上20年以下の範囲で、加入者自身が選択できます。また、受給開始は、受給権が発生する年齢(原則60歳)から75際になるまでの間で選ぶことができます。

企業型DCの場合の受給期間は、5年以上20年以下の範囲で規約で決められることになっているので、加入する企業の規約をあらかじめ確認する必要があります。

いずれの場合でも、公的年金と確定拠出年金の年金受取額の合計が、公的年金等控除額以下であれば所得はゼロになり税金がかかりません。公的年金の受給額が330万円未満の場合、確定拠出年金を年金で受け取った場合、合計で330万円を超えることで税金がかかってしまう可能性もあるため、一時金で受け取る、あるいは一部を年金で受け取るなどで、税金面で有利な受け取り方法を考える必要があります。

- iDeCo公式サイト「iDeCoってなに?」

確定拠出年金を一時金で受け取る場合の税金

確定拠出年金を一時金で受け取る場合、その一時金は退職所得の扱いになります。退職所得には、退職所得控除という優遇制度がありますが、確定拠出年金を一時金で受け取るタイミングによって、退職所得控除が変化するので注意が必要です。

退職所得は以下のように計算します。

退職所得 = (退職金の額 – 退職所得控除) x 1/2

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 (下限80万円) |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

勤続年数は1年未満の端数は1年単位に切り上げて計算します。

確定拠出年金を一時金で受け取る場合は、勤続年数の代わりに加入期間(掛金を拠出した期間)を使って退職所得控除額を計算します。

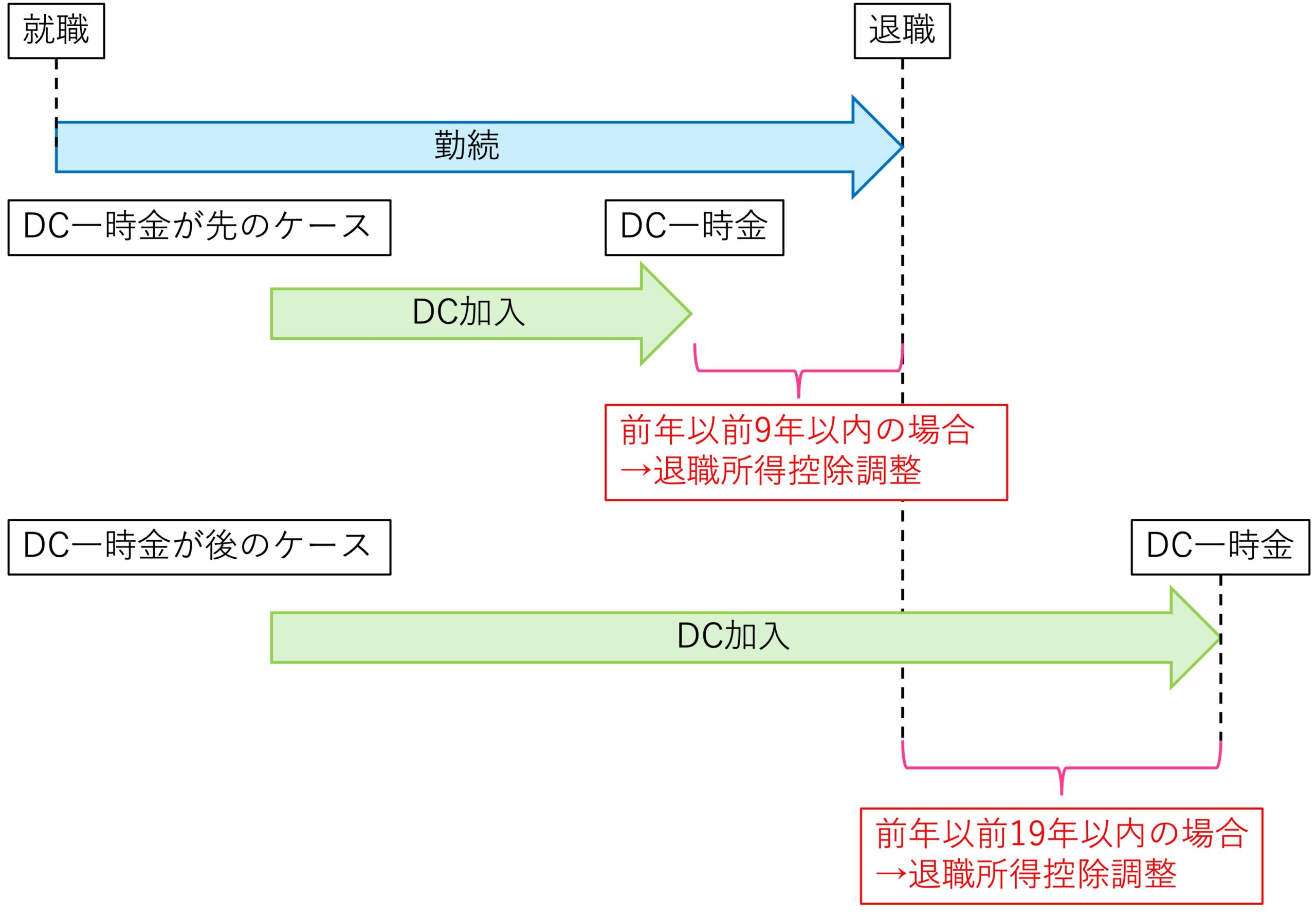

退職金とiDeCoを含む確定拠出年金の両方を一時金で受け取る場合、そのタイミングによって税額が異なってきます。一般に退職所得控除の基準となる勤続期間と確定拠出年金の加入期間には重複期間が生じることになります。同じ年に二つ以上の退職金等を受け取る場合や、受け取る年が異なっても「前年以前の一定期間内」に他の退職金等を受け取っている場合には、重複期間に応じて退職所得控除が減額されることになっています。この一定期間というのが、退職金の場合と確定拠出年金を一時金で受け取る場合で異なっており、退職金の場合は「前年以前の4年以内」(2026年からは「前年以前の9年以内」に変更)、確定拠出年金を一時金で受け取る場合は「前年以前の19年以内」となっています。

この「前年以前の4年以内」は「4年ルール」や「5年ルール」と呼ばれ、「前年以前の19年以内」は「19年ルール」や「20年ルール」と呼ばれています。令和7年度の税制改革で、「5年ルール」が「10年ルール」に変更になったわけです。

この退職所得控除の調整を図で表すと以下のようになります。

国税庁「同じ年に2か所以上から退職手当等が支払われるとき」の内容を元に作成

重複期間がある場合の退職所得控除額は、以下のように計算します。

当年度の退職所得に対する退職所得控除額 – 重複期間に対する退職所得控除額

上記の計算のポイントは、重複する年数を引くのてはなく、重複する部分の金額を引くという部分です。例えば、DCを40歳で加入し、60歳で退職金を受け取り、65歳でDCを一時金で受給するとすると、重複期間は40歳から60歳までの20年間になります。

DCを受け取る際の退職所得控除の計算は、上の式に当てはめると以下のようになります。

当年度の退職所得に対する退職所得控除額 – 重複期間に対する退職所得控除額

= (20年x40万円+5年x70万円) – (20年x40万円)

= 350 万円

もし年数のみで計算すると、重複期間を引いた5年分x40万円で200万円になってしまいますが、金額で計算するので、加入期間が20年を超えていると、1年あたりの金額が70万円に増加し、その恩恵を受けることができるわけです。

実際のところ、会社の退職金を受け取る時期はコントロールできないので、確定拠出年金をどのように受け取れば最も税金が少なるなるか、自分の状況に照らして考えていく必要があります。

例えば60歳で退職金をもらい、60歳以降には退職金の出ない再雇用で働いていたとします。この場合、60歳までの確定拠出年金の拠出期間は重複期間となってしまいますが、60歳以降のDeCoの加入期間は重複期間となりません。企業型DCをiDeCoに移管して、一時金を受け取ることで節税するということも考えられます。

あるいは、一時金と年金で分割することで節税できる場合もあるでしょう。ご自身の拠出期間と資産額に合わせて、どのタイミングで、どれだけの金額を、一時金、年金、または併用受給するのが一番節税となるかを検討しましょう。

まとめ

確定拠出年金の出口戦略について解説しました。

令和7年税制改革において、「5年ルール」が「10年ルール」に変更になったことが改悪と表現されてもいますが、もともとDCを先に受け取るケースに対する優遇が強すぎた感があるので、是正されたと考えた方が妥当だと感じています。

私の場合、DCを始めたのが遅かったため資産額はそれほど大きくならないので、退職とともに企業型DCをiDeCoに移管し、一時金で受け取った場合の退職所得控除が資産額を上回るまでiDeCoの加入期間を伸ばそうと考えています。iDeCoの加入年齢上限が引き上げられたことも、この出口戦略の前提になっています。

皆様もそれぞれの状況に応じて出口戦略を検討いただければと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー