新年度が始まって1ヶ月と少し経過し、令和7年度の固定資産税・都市計画税の納税通知書が届きました。いつもは前年と大きく変わらないことくらいしか確認せず、銀行口座からの引き去り日を控えておくくらいして行っていませんでした。今回はその内容を確認し、気になる税額の妥当性検証を行ってみます。

- 固定資産税は、1月1日において土地や家屋などの固定資産を所有している人に課税される

- 固定資産税評価額の妥当性を検証できる縦覧制度があるが、比較対象を探したり、役所に出向くなど手間がかかる

- 土地の固定資産税評価額は、固定資産税路線価から概算を求めることができる

- 家屋の固定資産税評価額は、新築価格と経過年数から概算を求めることができる

固定資産税・都市計画税

固定資産税は、1月1日において、土地や家屋などの固定資産を所有している人に対して、その固定資産の所在地の自治体が課税する税金です。固定資産税は、税の使い道が定められていない「普通税」で、道路や学校などの公共施設の整備のほか、介護・福祉などの行政サービスにも使われます。

都市計画税は、都市計画事業や土地区画整理事業を行う自治体が、都市計画区域内にある土地や家屋に対して、その事業に必要となる費用に充てるために課税する税金です。

ここでは、居住用の建物(家屋)と土地を所有している場合の固定資産税・都市計画税について説明します。

どちらの税も税額は次の式で求められます。

税額 = 課税標準 x 税率

ここで、課税標準には固定資産税評価額が用いられます。この固定資産税評価額は、原則として3年に一度の基準年度に評価替えが行われます。

税率は、固定資産税が「原則1.4%」となっていますが、自治体が条例で原則と異なる税率を定めることができます。都市計画税の税率も自治体が条例で定めることができますが、0.3%を超えることはできないとされています。税率については、お住まいの自治体の税率を確認されるようお願いします。

納税通知書には、決定された固定資産税評価額が記載されていますが、その妥当性はどのように検証すれば良いのでしょうか。

自治体は、固定資産評価基準(土地、家屋)に基づいて固定資産を評価し、その価格等を決定して固定資産課税台帳に登録します。固定資産税の納税者は、その価格の妥当性を検証するため、他の土地・家屋の価格などが記載された縦覧帳簿を確認できるできる縦覧制度という制度があります。

縦覧制度はとても良い制度ですが、比較対象を探したり、役所に出向かないといけないので、なかなか手間のかかる作業です。閲覧するより簡便な方法で妥当性を検証する良い方法はないのでしょうか。

- 総務省「固定資産税」

- 総務省「都市計画税」

- 総務省「固定資産税の概要」

- 東京都主税局「<縦覧のお知らせ>固定資産税にかかる土地・家屋の価格などがご覧になれます(23区内)」

土地の固定資産税評価額

土地の固定資産税評価額については、その概算を調べる方法があります。

通常宅地を評価する場合、「路線価方式」という方法が用いられます。この方式では、「固定資産税路線価」に土地の面接を乗じることで固定資産税評価額を求めます。

固定資産税評価額 = 固定資産税路線価 × 土地面積

この固定資産税路線価は、一般財団法人 資産評価システム研究センターが運営する全国地価マップというサイトで調べることができます。このサイトで、「固定資産税路線価等」の部分の地図検索ボタンをクリックし、都道府県→市町村を選択して地図を表示して、調べたい土地を表示します。この土地が面している道路に記載されている価格が固定資産税路線価になります。

我が家の場合、納税通知書に記載されていた土地の固定資産税評価額を土地面積で割った数値が、マップに表示されている固定資産税路線価より数パーセント低かったので、妥当と判断しました。

小規模な住宅用地には、固定資産税を軽減する特例があります。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (200㎡までの部分) | 評価額x1/6 | 評価額x1/3 |

| 一般住宅用地 (200㎡を超えて床面積の10倍まで) | 評価額x1/3 | 評価額x2/3 |

東京都主税局「固定資産税・都市計画税(土地・家屋)」より引用

我が家の場合、土地面積は200㎡以下なので、固定資産税、都市計画税のそれぞれの課税標準が、固定資産税評価額の1/6、1/3になっていることを課税明細書から確認できました。

納税通知書とともに送られてきた説明書によると、私の住む自治体の固定資産税の税率は1.4%、都市計画税は0.25%となっています。「課税標準額を1,000円未満切り捨てた額に税率を乗じ、100円未満の端数を切り捨てて算出する」という端数処理がされているとのことで、検算してみたところ税額が一致しました。

私の場合は上の検算で税額が検証できましたが、自治体によってはその他の税負担の軽減措置等がある場合があります。東京都の場合、土地の価格が急激に上昇した場合に、税負担を軽減する制度があります。どのような軽減措置があるかについては、お住まいの自治体のホームページなどで確認するようにしてください。

- 総務省「固定資産評価のしくみについて(土地評価)」

家屋の固定資産税評価額

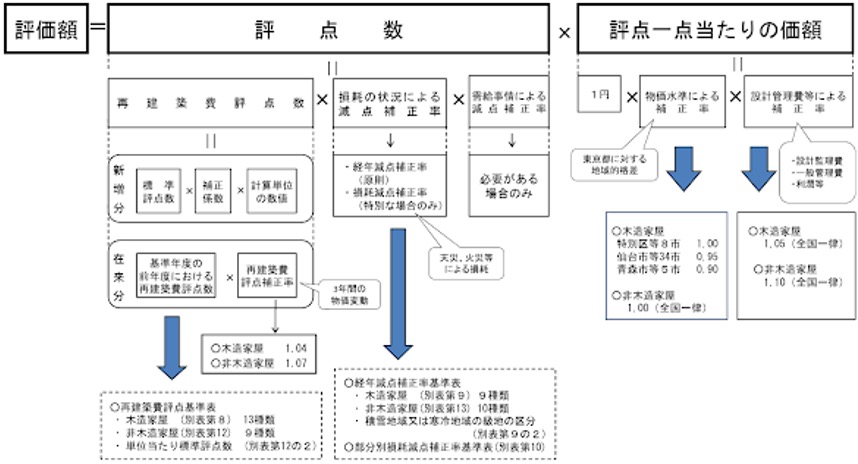

家屋評価の仕組みは、土地評価と比べるととても複雑です。総務省「固定資産評価のしくみについて (家屋評価)」によると、以下のような計算で評価額を決めます。

総務省「固定資産評価のしくみについて (家屋評価)」より抜粋引用

この図はとても複雑ですが、簡易的にまとめてみると以下のようになります。

家屋の固定資産税評価額 = 再建築価格 × 経年減点補正率 × 評点

ここで、「再建築価格」と「経年減点補正率」は、以下のような定義になっています。

| 再建築価格 | 評価の対象となった家屋と同一のものを、評価の時点において その場所に新築するものとした場合に必要とされる建築費 |

| 経年減点補正率 | 家屋を通常の維持管理を行うものとした場合において、 その年数の経過に応じて通常生ずる減価を基礎として定めた率 |

再建築価格における、「同一のもの」については「伝統的建物の復元のように構法、施工法、使用資材等の全てが完全に同一のものをいうものではなく、評価時点において家屋の構造、規模、形態、機能等が同一であり、当該家屋を構成している資材とその量がほぼ同様であるものをいい、一般的な構法等の中から当該家屋と同様のものを当てはめることによって「同一のもの」とされている。」と記載されています。

実際のところ、一般の人が正確に家屋の固定資産税評価額を割り出すのは難しく、目安としては新築の建設費の50%~70%くらいになるようです。

経年減点補正率は、築年数に応じて減価するための計数ですが、特に現況等を考慮するわけではなく、年数のみで判断します。通常の減価償却では、耐用年数を過ぎた後の残存価値は1円まで下がりますが、そこまで下げてしまうと固定資産税が徴収できなくなってしまうこともあり、0.2(20%)が最低ラインになっています。

| 経過年数 | 経年減点補正率 |

|---|---|

| 1 | 0.80 |

| 2 | 0.75 |

| 3 | 0.70 |

| 4 | 0.67 |

| 5 | 0.64 |

| 6 | 0.62 |

| 7 | 0.59 |

| 8 | 0.56 |

| 9 | 0.53 |

| 10 | 0.50 |

| 11 | 0.48 |

| 12 | 0.45 |

| 13 | 0.42 |

| 14 | 0.39 |

| 15 | 0.37 |

| 16 | 0.34 |

| 17 | 0.32 |

| 18 | 0.30 |

| 19 | 0.28 |

| 20 | 0.25 |

| 21 | 0.24 |

| 22 | 0.24 |

| 23 | 0.23 |

| 24 | 0.22 |

| 25 | 0.21 |

| 26 | 0.21 |

| 27以上 | 0.20 |

法務局「経年減価補正率表」より引用

家屋に対しても、固定資産税の軽減措置があります。具体的には、新築住宅やリフォームなどで固定資産税の減額されます。長期優良住宅や耐火・準耐火構造、耐震やバリアフリー改修等で減額措置があるので、詳しくはお住まいの自治体の制度を確認いただければと思います。

我が家の場合、納税通知書に記載されている固定資産税評価額から、経年減価補正率を割ることで再建築価格を逆算したところ、新築価格の50%~70%の範囲に収まっていたので、それなりに妥当性が確認できたと考えています。

まとめ

固定資産税の納税通知書をきっかけに、その税額の妥当性検証を行ってみました。固定資産税評価額を正確に把握するのは難しいですが、簡易的に検証できることがわかったので、参考にしていただければと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー