老後資金に目処がつきつつある人は、子供や孫に財産を残したいと考えるようになるでしょう。でも、相続も贈与も税金がつきまといます。今回は相続税と贈与税の基本について解説します。

- 相続税には法定相続人数に応じた基礎控除があり、税率は累進課税である

- 贈与税は相続税を補完する税であるが、若い世代への財産移転を促す様々な制度がある

- 贈与税には、暦年課税と相続時精算課税の2つの課税方式がある

- 相続時精算課税制度の基礎控除分は、生前贈与加算の対象外である

相続税

そもそもなぜ相続税が存在するのでしょうか。

相続財産の一部を税金として国に納め、国はそのお金を社会のために使うため、相続税には資産の再配分の機能があるとされています。相続した財産が大きいほど、税額も大きくなるので、生まれた家庭の状況による差を縮小させ、格差の固定化を防止する機能もあります。

相続税は、遺産総額から債務や葬式費用などを控除した額が、一定の金額(基礎控除額)を超えた場合にかかります。基礎控除額は以下の計算で求めます。

基礎控除額 = 3,000万円+600万円×法定相続人の数

財産が基礎控除額内であれば相続税はかからないので、国税庁の「令和5年分 相続税の申告事績の概要」によると、実際に相続税のかかる割合は9.9%になっています。

相続税は、以下のステップで計算していきます。

具体的な計算方法については次の章で詳しく説明します。その前に、前提となる情報を確認しておきます。

まず、法定相続分の主な例は以下のとおりです。

| 相続人 | 法定相続分 | |

|---|---|---|

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1(人数分に分ける) | |

| 子がいない場合 | 配偶者 | 3分の2 |

| 父母 | 3分の1(人数分に分ける) | |

| 子も父母もいない場合 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(人数分に分ける) | |

国税庁「財産を相続したとき」より引用

税額計算は以下の表のとおりで行います。金額が大きいほど税率が高くなる累進課税となっています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

国税庁「財産を相続したとき」より引用

ステップ⑤で適用される主な控除は以下があります。

配偶者の税額の軽減(配偶者控除)

実際に取得した遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者には相続税がかからない制度です。この配偶者控除を受けるためには、納税額がゼロでも相続税の申告書の提出が必要です。

税額控除

相続人が18歳未満の方の場合、18歳に達するまでの年数1年につき10万円が控除される未成年者控除、相続人が障害者の場合、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円)が控除される障害者控除等があります。これらは税額控除なので、ステップ⑤で求められた税額から差し引くことができます。どちらの控除も、控除額が本人の相続税額より大きい時は、その引き切れない部分の金額を、その人の扶養義務者の相続税額から差し引くことができます。扶養義務者とは配偶者、直系血族および兄弟姉妹のほか、3親等内の親族のうち一定の者とされています。

相続税の申告は、相続の開始があったことを知った日の翌日から10か月以内に行う必要があります。

- 財務省「相続税について教えてください」

- 国税庁「相続税」

- 国税庁「財産を相続したとき」

- 国税庁「相続人の範囲と法定相続分」

- 国税庁「配偶者の税額の軽減」

- 国税庁「未成年者の税額控除」

- 国税庁「障害者の税額控除」

相続税の具体的な計算方法

それでは、前章で説明した計算を例を用いて行なってみます。

正味の相続額が8,000万円で、亡くなった方に、妻と二人の子(19歳、16歳)がいた場合で相続税を計算してみます。この場合、法定相続人は3名となり、妻の法定相続分は1/2、子どもはそれぞれ1/4ずつになります。実際の相続においては、必ずしも法定相続分どおりに遺産相続する必要はなく、合意の上で相続分を決定することができます。ここでは、妻が4,800万円、子どもがそれぞれ1,600万円ずつ相続したと仮定して計算してみます。

| 相続人 | 法定相続分 | 相続金額 |

|---|---|---|

| 妻 | 1/2 | 4,800万円 |

| 子 (19歳) | 1/4 | 1,600万円 |

| 子 (16歳) | 1/4 | 1,600万円 |

| 合計 | 1 | 8,000万円 |

基礎控除額は、3,000万円+600万円x(法定相続人の数)なので、この例の場合は4,800万円になります。相続額8,000万円から基礎控除額4,800万円を引いた3,200万円が、課税遺産総額になります。

課税遺産総額を法定相続分で按分してそれぞれの課税遺産を求め、その額に対して上記速算表を利用して税額を計算します。

| 課税遺産総額 | 法定相続分 | 課税遺産 | 税額 | |

|---|---|---|---|---|

| 妻 | 3,200万円 | 1/2 | 1,600万円 | 190万円 |

| 子どもA | 1/4 | 800万円 | 80万円 | |

| 子どもB | 1/4 | 800万円 | 80万円 | |

| 350万円 | ||||

ステップ②で計算した税額の合計(この例では350万円)が相続税の総額になります。

ステップ③で計算した相続税の総額を実際の相続額で按分して、各人の税額を計算します。計算は下表のようになり、妻が210万円、子どもふたりがそれぞれ70万円になります。

| 正味相続額 | 実際の相続額 | 相続税総額 | 計算 | 税額 | |

|---|---|---|---|---|---|

| 妻 | 8,000万円 | 4,800万円 | 350万円 | 350万円x4,800万円/8,000万円 | 210万円 |

| 子どもA | 1,600万円 | 350万円x1,600万円/8,000万円 | 70万円 | ||

| 子どもB | 1,600万円 | 350万円x1,600万円/8,000万円 | 70万円 |

ステップ④で求めた税額に対して、各種控除を適用します。まず配偶者については、相続額が1億6,000万円未満なので税額がかからず、納税義務はありません(申告は必要です)。19歳の子どもには控除はなく、16歳の子どもには未成年者控除20万円があるので納税額は50万円になります。

| 税額 | 控除額 | 納税額 | |

|---|---|---|---|

| 妻 | 210万円 | 1億6,000万円 | 0 |

| 子どもA | 70万円 | 0 | 70万円 |

| 子どもB | 70万円 | 20万円 | 50万円 |

贈与税

贈与税には、相続税を納めるのを避けるために生前に財産を分けてしまうことを防ぐねらいがあります。そのため、贈与税は相続税の役割を補完する税金とも言えます。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。贈与を受けた人(受贈者)は、贈与をした人(贈与者)ごとに、それぞれの課税方法を選択することができます。

「暦年課税」は、1年間に贈与を受けた財産の合計額を基に贈与税額を計算する制度です。 「相続時精算課税」は、親子間などの贈与で、一定の要件に当てはまる場合に選択できる制度です。それぞれの制度は、以下で詳しく説明します。

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までに行う必要があります。

暦年課税

1年間に受けた贈与の合計額から、基礎控除額110万円を差し引いた残額に対して課税される制度です。税額計算は、特例税率を用いる場合と一般税率を用いる場合の2種類があります。

特例税率は、贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与を受けた場合に用います。一般税率は、特定税率が適用されない贈与の場合に用います。

| 基礎控除後の 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

国税庁「贈与税の計算と税率(暦年課税)」より引用

| 基礎控除後の 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

国税庁「贈与税の計算と税率(暦年課税)」より引用

特例税率と一般税率の両方の計算が必要な場合は、贈与税額は以下の(1)と(2)の合計額になります。

(1) 贈与全体額を特例税率で計算した税額 x 特例贈与額 / 贈与全体額

(2) 贈与全体額を一般税率で計算した税額 x 一般贈与額 / 贈与全体額

例えば特定贈与額が300万円、一般贈与額が200万円の時、贈与全体額は500万円です。基礎控除額110万円を差し引いた課税価格が390万円となるので、(1)(2)は以下のようになります。

(1) (390 x 15% – 10) x 300/500 = 29.1

(2) (390 x 20% – 25) x 200/500 = 21.2

よって贈与税額は(1)(2)の合計の503,000円になります。

相続時精算課税

贈与者から1年間に受けた贈与額に、一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算する制度です。

この制度を利用するには、贈与者は贈与をした年の1月1日において60歳以上であること、受贈者は贈与を受けた年の1月1日において18歳以上で、かつ、贈与者の推定相続人(子や孫)でである必要があります。

相続時精算課税は贈与者ごとに選択することができますが、一度相続時精算課税を選択すると、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

この制度を選択する場合は、贈与税の申告期間内に、相続時精算課税選択届出書を所轄税務署へ提出する必要があります。

この制度を利用した場合の贈与税は次のように計算します。「相続時精算課税」を選択した贈与者ごとに、1年間の贈与額から、基礎控除額110万円と特別控除額2,500万円を控除した残額に20%の税率を掛けて贈与税額を計算します。前年以前に特別控除を適用した金額がある場合は、その金額を2,500万円から控除した残額を控除することになります。要するに、基礎控除額を除いて、2,500万円までの贈与には贈与税が課されず、2,500万円を超えた部分については仮に20%の税率で贈与税を支払っておいて、相続時に精算するということです。

同じ年に、2人以上の相続時精算課税を選択した贈与者から贈与を受けた場合は、基礎控除額110万円を、その贈与者ごとの贈与額(課税価格)で按分して計算します。例えば、父と母両方で相続時精算課税を選択している場合で、父から300万円、母から200万円の贈与をそれぞれ初めて受けた場合、基礎控除額、特別控除額、贈与税額はそれぞれ以下のようになります。

父に対する基礎控除額 = 110 x 300/(300+200) = 66万円

母に対する基礎控除額 = 110 x 200/(300+200) = 44万円

父からの贈与に対する贈与税額

= 300 – 66(基礎控除額) – 234(特別控除額) = 0(贈与税額)

母からの贈与に対する贈与税額

= 200 – 44(基礎控除額) – 156(特別控除額) = 0(贈与税額)

翌年以降に残っている特別控除額は、2,500万円から利用した特別控除額を引いた額になるので、父に対しては2,266万円、母に対しては2,344万円になります。

- 国税庁「財産をもらったとき」

- 国税庁「贈与税がかかる場合」

- 国税庁「複数の人から贈与を受けたとき」

- 財務省「贈与税に関する資料」

贈与税の特例

贈与税には税を軽減するいくつかの特例があります。

- 配偶者控除の特例

- 直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例

- 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

- 直系尊属から教育資金の一括贈与を受けた場合の非課税の特例

- 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税の特例

1以外の特例は、高齢者から若い世代への財産の移転を促す特例と考えることができます。ひとつひとつ、どんな特例か見ていきます。

配偶者控除の特例

夫婦間で居住用不動産を贈与する場合は、基礎控除110万円の他に最高2,000万円の配偶者控除が受けられます。この控除を受けるためには、夫婦の婚姻期間が20年以上あるなどの要件を満たす必要があります。また、同じ配偶者間においては、一生に一度しか受けることができません。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例

自分の居住用住宅の家屋の新築等のために、父母や祖父母などの直系尊属からの住宅取得資金の贈与を受けた場合、一定の要件を満たすときは、贈与を受けた方ごとに500万円(省エネ等住宅の場合は1,000万円)までの金額について、贈与税が非課税となります。

住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

自分の居住用住宅の家屋の新築等のために、父母や祖父母などの直系尊属からの住宅取得資金の贈与を受けた場合、一定の要件を満たすときは、贈与者がその贈与の年の1月1日において60歳未満であっても相続時精算課税を選択することができます。

直系尊属から教育資金の一括贈与を受けた場合の非課税の特例

祖父母等の直系尊属が、孫などの教育資金に充てるための資金を拠出し、金融機関と教育資金管理契約を締結し、それに基づき30歳未満の孫などが信託受益権を取得した場合、1,500万円までの金額に相当する部分の価額まで、贈与税が非課税となります。

ただし、受贈者(孫など)の前年分の所得金額が1,000万円を超える場合には、この非課税の適用を受けることができません。

この非課税の適用を受けるためには、教育資金管理契約の際に「教育資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び教育資金の支払を行った場合には、教育資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税の特例

祖父母等の直系尊属が、孫などの結婚・子育て資金に充てるための資金を拠出し、金融機関と結婚・子育て資金管理契約を締結し、それに基づき18歳以上50歳未満の子などが信託受益権を取得した場合、子などごとに1,000万円までの金額に相当する部分の価額まで、贈与税が非課税となります。

ただし、受贈者(子など)の前年分の所得金額が1,000万円を超える場合には、この非課税の適用を受けることができません。

この非課税の適用を受けるためには、結婚・子育て資金管理契約の際に「結婚・子育て資金非課税申告書」を金融機関等を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び結婚・子育て資金の支払を行った場合には、結婚・子育て資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出する必要があります。

相続時精算課税制度と生前贈与加算

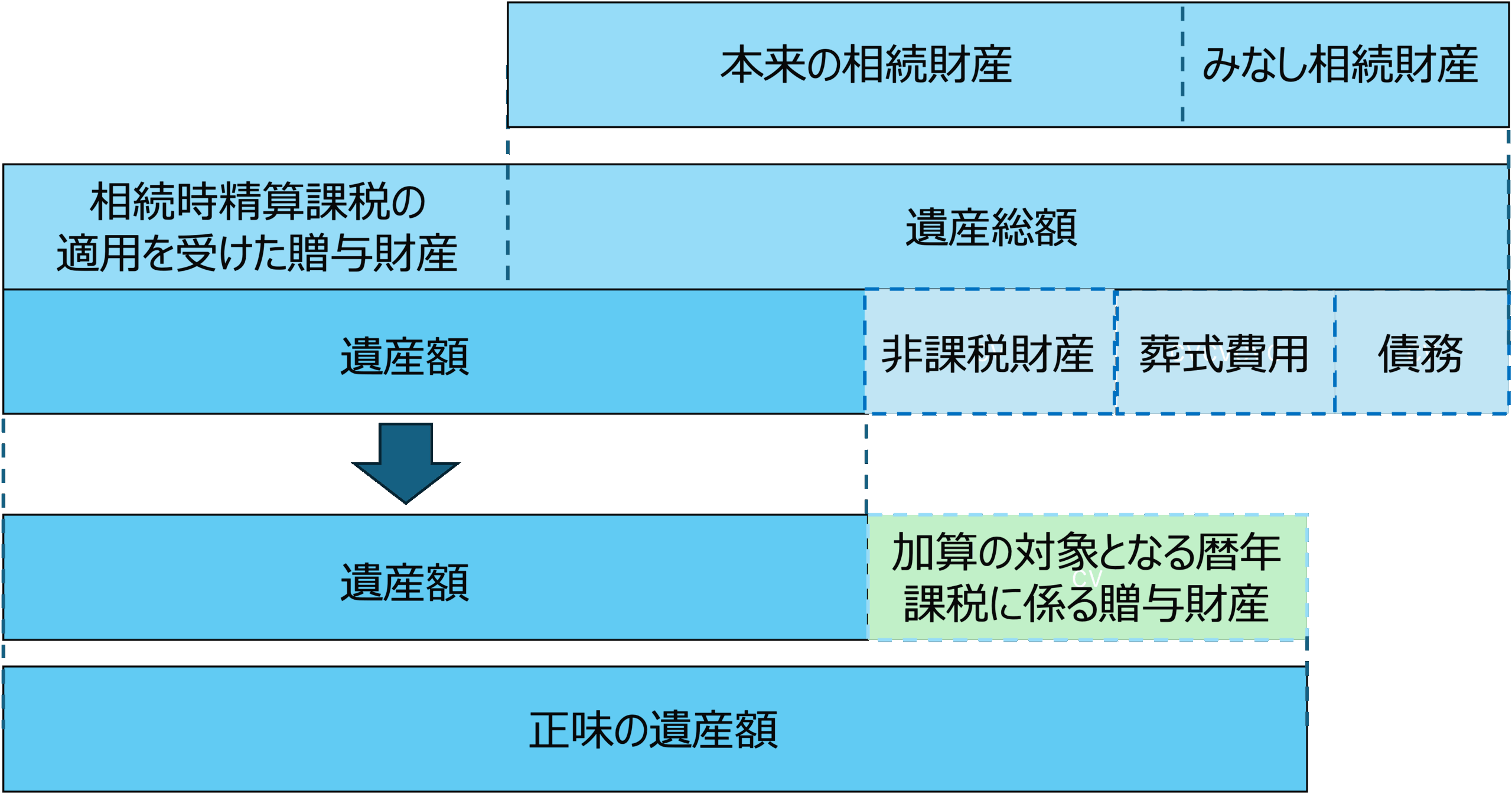

さて、「相続税の具体的な計算方法」の章で「正味の遺産額」から相続税を計算する方法を示しましたが、この「正味の遺産額」はどのように算出するのでしょうか。

まず、相続税のかかる財産には、「本来の相続財産」と「みなし相続財産」があります。

「本来の相続財産」は、現金や預貯金、不動産、有価証券など経済的価値のあるもの全てです。「みなし相続財産」は、経済的な実態から相続財産とみなして課税対象とされる財産で、以下のようなものが含まれます。

- 生命保険金

被相続人の死亡によって相続人が受け取る生命保険金のうち、被相続人が保険料を負担している部分がみなし相続財産になります。 - 退職手当金

被相続人の死亡によって相続人が受け取る退職手当金等のうち、被相続人の死亡後3年以内に支給額が確定したものがみなし相続財産になります。 - 各種権利

・保険事故が発生していない生命保険契約で、被相続人が保険料を負担していた部分

・定期金給付契約の権利のうち、被相続人が掛金等を負担していた部分

・保証期間付定期金の被相続人死亡後の給付のうち、被相続人が掛金等を負担していた部分

次に、本来の相続財産とみなし相続財産を加算した遺産総額から、債務や葬式費用、非課税財産を差し引くことができます。

非課税となる主なものとして、生命保険金と退職手当金があります。どちらも、500万円x(法定相続人の数)までの金額は非課税になります。また、被相続人の死亡によって、雇用主から遺族が受け取る弔慰金については、下記の金額まで非課税になります。

| 業務上の死亡 | 死亡当時の給与の3年分に相当する額 |

| 業務外の死亡 | 死亡当時の給与の半年分に相当する額 |

国税庁「弔慰金を受け取ったときの取扱い」を元に作成

ここまで計算した金額に対して、相続時精算課税で繰り延べていた贈与財産の加算と、暦年課税にかかる生前贈与加算を行います。

この生前贈与加算の制度は、相続税を減らすために、亡くなる直前に贈与を行うことを無意味化するものです。具体的には、加算対象期間に暦年課税に係る贈与がある場合に、その財産の贈与時の金額を加算します。加算対象期間は以下のとおりです。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| ~令和8年12月31日 | 相続開始前3年以内(死亡の日からさかのぼって 3年前の日から死亡の日までの間) |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日~ | 相続開始前7年以内(死亡の日からさかのぼって 7年前の日から死亡の日までの間) |

国税庁「贈与財産の加算と税額控除(暦年課税)」より引用

なお、贈与する際に支払った贈与税額は、相続税額から差し引くことができます。

この生前贈与加算は、令和5年度の税制改正により、令和6年1月以降の贈与に対して3年から7年に延長されました。一方で、従来は相続時精算課税制度ではなかった基礎控除が創設されました。生前贈与加算は暦年課税時のみの制度なので、相続時精算課税制度を選択して基礎控除内で贈与を行うことにより、生前贈与加算を避けることが可能になっています。

さて、ここまでの説明をまとめると以下のイメージになります。

- 国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

- 国税庁「相続税の税率」

- 国税庁「相続財産から控除できる債務」

- 国税庁「贈与財産の加算と税額控除(暦年課税)」

まとめ

相続税と贈与税の仕組み、および若い世代への財産の移転を促す様々な制度を解説しました。財産を上手に移転するには、相続時精算課税制度などをうまく活用しながら、計画的に贈与を進める必要があります。本記事を参考にしていただければ幸いです。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー