今回は、年金制度改正の最終回です。主要な見直しの方向性については、①~⑥の投稿でカバーしましたが、その他の改正事項の説明と、年金部会における議論の結果残された課題に触れたいと思います。

なお、本解説は厚生労働省が公開している社会保障審議会年金部会の資料および議事録を参考にしています。

- 年金制度におけるその他の見直しは、主に現行制度の期限延長である

- 今後検討すべき残された課題として、基礎年金の拠出期間の延長(45年化)と障害年金が挙げられている

年金制度におけるその他の改正事項

社会保障審議会年金部会における 議論の整理では、その他の改正事項として以下が挙げられています。

- 障害年金の支給要件の特例の延長

- 国民年金の納付猶予制度の延長

- 国民年金の高齢任意加入の特例の延長

- 離婚時分割の請求期限の延長

- 脱退一時金制度の見直し

障害年金の支給要件の特例の延長

障害年金の支給要件は、初診日の前日において、次のいずれかの要件を満たしていることが必要です(保険料納付要件)。ただし、障害基礎年金については、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件がありません。

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

この2の要件については、特例措置として令和8年3月31日以前に初診日がある場合に認められています。この特例は、昭和60年改正法において、平成8年まで(60年法施行から10年後)までの措置として設けられましたが、その後3度の改正で10年ずつ期限が延長され、現在の令和8年3月31日までになっています。

- 保険料を過去に長期間滞納していたとしても、直近1年間さえ納付していれば年金を支給する仕組みであるため、保険料を欠かさず納付している方や、過去、相当の期間保険料を支払ってきても、3分の2要件と直近1年要件のいずれにも該当せずに支給されない者からは不公平だと受け取られる可能性もある

- 過去、10年間の延長が何度か繰り返されてきており、役割を終えているとも考えうるが、一方で、現在もこの特例措置によって障害年金の受給につながっているケースがあることに留意する必要がある

上のような議論があるものの、結果的にはこの特例を存続し、時限措置を10年延長するとしています。

- 日本年金機構「障害年金」

国民年金の納付猶予制度の延長

国民年金には保険料の納付免除制度と納付猶予制度が存在します。国民年金の保険料は、本来被保険者本人が納付するものですが、様々な理由で本人が保険料を納付できない場合にも将来の年金が受けられるようにするという観点から、世帯主と配偶者にも連帯して保険料を納付する義務が課されています。

保険料免除制度では、この義務が制度化されており、被保険者、配偶者および世帯主の前年所得が一定以下であることが要件となっています。就職が困難であったり失業中で所得が低い人であっても、収入のある親と同居している場合には保険料免除の対象にはなりません。

一方で、非正規雇用の労働者が幅広い世代で増加しており、同居している世帯主の所得に関わらず、本人および配偶者の所得要件により10年間保険料納付を猶予する納付猶予制度が特例として設けられています。この猶予制度も追納することによって、将来年金が受けられるようにするという目的です。

現行の納付猶予制度は、令和12年6月までの時限措置となっていて、その要件は以下のようになっています。

- 被保険者が50歳未満であること

- 本人および配偶者の前年の所得が一定額以下であること

納付猶予期間は、老齢基礎年金等の受給資格期間に算入されますが、10年以内に追納が行われない場合、老齢基礎年金の年金額の計算には反映されません。

納付猶予制度と保険料免除制度の所得要件は以下のようになっています。下記のように納付猶予制度の所得要件の金額は全額免除と同額になっています。

| 制度 | 所得要件対象者 | 前年所得 | |

|---|---|---|---|

| 納付猶予制度 | 本人・配偶者 | (扶養親族等の数+1)×35万円+32万円 | |

| 免除制度 | 全額免除 | 本人・配偶者・世帯主 | |

| 3/4免除 | 88万円+扶養親族等控除額+社会保険料控除額等 | ||

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 | ||

| 1/4免除 | 168万円+扶養親族等控除額+社会保険料控除額等 | ||

日本年金機構「国民年金保険料の免除制度・納付猶予制度」をもとに作成

この納付猶予制度について、以下のような課題があるとしています。

- 第1号被保険者全体の数が減少する中で、納付猶予制度の対象者が拡大された平成28年度以降、納付猶予制度の適用者数は増加傾向にあり、第1号被保険者全体に占める適用率は上昇している。

- 過去、1納付猶予を受けた者が10年以内に追納を行う割合は7.0%(2024年時点)に留まっており、納付猶予を受けたとしても追納が可能な10年以内で追納する者は少なく、最終的に本人の老齢基礎年金の受給額につながらない者が多い状況にある。また、学生納付特例を受けた者が10年以内に追納を行う割合の8.9%(2024年時点)と比較しても追納する者の割合は少ない。0年間の延長が何度か繰り返されてきており、役割を終えているとも考えうるが、一方で、現在もこの特例措置によって障害年金の受給につながっているケースがあることに留意する必要がある。

- 納付猶予適用者の中には、世帯主に一定の所得があり保険料負担能力がありながらも納付猶予が適用されている場合がある。

これらの状況から、昨年9月の案では特例措置を延長しつつ、世帯主の所得要件も加える案が提案されました。しかし、納付猶予対象者を30歳以上50歳未満まで拡大したのが平成28年であり、いまだ10年間を経過していないことから、現状では最終的な追能状況を把握することが困難であることもあり、今回の見直しでは世帯主の所得要件追加は見送られ、特例措置の5年間延長のみが提案されています。

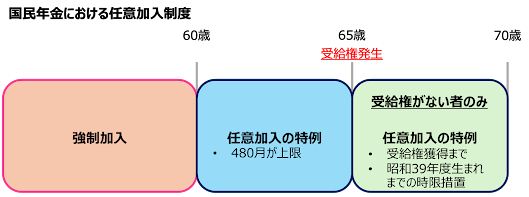

国民年金の高齢任意加入の特例の延長

国民年金は20歳以上60歳未満の40年間の保険料の納付で満額の老齢基礎年金が支給されます。保険料の未納期間や未加入期間があって受給資格を満たさない場合や、老齢基礎年金が満額とならない人が年金額を増額させたい場合に、任意で国民年金に加入することができます。

60歳以上65歳未満の人は、満額となる保険料納付済み期間が480月に達するまで任意加入することができます。

65歳以上70歳未満の人は、受給権を取得できるまで(10年間=120月)任意加入することができます。65歳以上70歳未満の任意加入は「高齢任意加入の特例」と呼ばれ、昭和39年度生まれの人まで加入できる時限措置となっています。

この特例を利用している人は、令和4年度時点でも約1,500人存在するとのことで、老齢基礎年金受給に必要な資格期間を満たさない者を、年金受給権の取得につなげる重要な役割を果たしていると認識されています。

そこで、この時限措置を昭和50年(1995年)4月1日(昭和49年度)までに生まれたものまで対象とする見直しが行われます。

- 日本年金機構「任意加入制度」

離婚時分割の請求期限の延長

年金分割制度とは、離婚をしたときに婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を分割することができる制度です。年金分割には、当事者の一方または双方からの請求により当事者間で分割することができる合意分割制度と、第3号被保険者からの請求によって2分の1ずつ当事者間で分割することができる3号分割制度があります。どちらの制度も、離婚した日の翌日から起算して2年以内に請求する必要があります。

令和6年5月24日に公布された「民法等の一部を改正する法律」では、「離婚時の財産分与請求権の除斥期間について、現行民法では離婚後2年間とされているところ、離婚前後の様々な事情によって2年以内に財産分与を請求することが出来ず、結果として経済的に困窮する者が存在していることから、債権一般の消滅時効期間も踏まえ、5年間に伸長することとされた。」とのことで、この法改正に伴い離婚分割の請求期限についても、現行の2年以内から5年以内に伸長する改正が行われます。

- 日本年金機構「離婚時の年金分割」

脱退一時金制度の見直し

脱退一時金制度とは、日本国籍を持たない外国人のための制度です。外国人の場合は、通常滞在期間が短く受給資格を満たせないため、保険料納付が老齢給付に結び付きにくいという特有の事情があり、この制度が設けられています。脱退一時金を受給するとそれまでの被保険者期間はなくなります。

脱退一時金の支給要件は国民年金・厚生年金ともほぼ同じで、以下のとおりです。

- 日本国籍を有していない

- 公的年金制度被保険者でない

- 加入期間の合計が6月以上ある

- 老齢年金の受給資格期間(10年間)を満たしていない

- 障害厚生年金(障害手当金を含む)などの年金を受ける権利を有したことがない

- 日本国内に住所を有していない

- 最後に公的年金制度の被保険者資格を喪失した日から2年以上経過していない

脱退一時金については、在留資格の見直しや外国人の滞在期間の長期化を踏まえ、令和2年改正で支給上限額が3年から5年に引き上げられています。その中で、いくつか課題も見えてきています。

- 令和2年改正時と比べて、5~10年滞在した外国人の割合が約6%から約18%に増加している

- 本年成立した入管法等の一部を改正する法律により、今後、育成就労制度が創設され、育成就労制度(3年)を経て特定技能1号(5年)に移行し、計8年我が国に滞在する者が増加すると考えられる。

- 現行制度においては、再入国許可付き出国をした場合でも脱退一時金の受給が可能となっており、滞在途中の一時的な帰国の際に脱退一時金を受給するとそれまでの年金加入期間がなくなってしまうこととなる。

この課題に対して、原則として単純出国した場合のみ脱退一時金を支給することとし、再入国許可付きで出国した者には当該許可の有効期間内は脱退一時金は支給しないという見直しがなされます。また、滞在長期化を踏まえて、現行の支給上限を5年から8年に引き上げられます。

- 日本年金機構「脱退一時金の制度」

今後検討すべき残された課題

社会保障審議会年金部会における 議論の整理の最後に、今後検討すべき残された課題が2点挙げられています。

基礎年金の拠出期間の延長(45年化)

年金部会の議論の整理では、基礎年金の拠出期間を40から45年に5年間延長することに関して以下の記載があります。

基礎年金の拠出期間については、その前身である国民年金制度が 1961(昭和36)年に創設された時に20歳から60歳までと定められ、その後60年以上変更されていない。この間、平均寿命の延伸や60代前半の就業率の上昇など、社会経済状況は大きく変化している。 基礎年金の拠出期間の延長については、今回の財政検証及びオプション試算の結果では全体的に所得代替率が改善したことや、基礎年金のマクロ経済スライドの早期終了や被用者保険の適用拡大など基礎年金の給付水準の向上に資する他の事項も検討していることから、次期年金制度改革においては、国民に保険料負担を追加で求める基礎年金の保険料拠出期間(現行40年)の5年延長は行わないこととし、本部会において詳細な制度設計については議論しなかった。 これに対して、実現の優先順位について理解を示す意見や将来的な実現を求める意見があった。 健康寿命の延伸や高齢者の就労進展等を踏まえると、基礎年金の拠出期間延長は、基礎年金の給付水準の向上を確保するために自然かつ有効で意義のある方策であると考えられる。引き続き、議論を行うべきである。 なお、学生納付特例制度を利用した学生の追納率が低いことなどから基礎年金の拠出期間の始期についても見直しを検討するべきという意見もあった。

本質的には延長が必要であるという認識ですが、国民に新たな負担を求める5年延長については、今回の見直し対象から外したということです。一方で、厚生年金保険の積立金を活用して基礎年金の財政健全化を図ろうとしていたりするので、本来はこの5年延長とセットで議論されるべきではなかったのかと思います。

障害年金

障害年金については、10年延長される直近1年の保険料支払いの特例以外に以下のような議論がなされています。

初診日要件

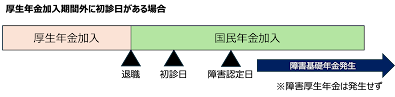

社会保険制度では、保険加入中に発生した保険事故に対して給付を行うことが原則であって、保険事故の発生時点において厚生年金保険の被保険者でなければ障害厚生年金は支給されません。

これに対して、被保険者資格喪失後の一定期間内に初診日があれば、被保険者資格喪失後の保険事故発生も給付対象にする「延長保護」、および厚生年金保険料の納付済期間が一定以上あれば、被保険者資格喪失後に保険事故が発生した場合であっても給付対象にする「長期要件」を認めるべきかどうか、という議論がなされています。

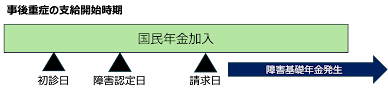

事後重症の場合の支給開始時期

現行制度では、障害認定日において障害等級表に定める障害の状態に該当しなかった人でも、その後症状が悪化して、65歳に達する日の前日までに、障害等級表に定める障害の状態になり、本人の請求があったときは、請求日に受給権が発生します。支給は請求日の属する月の翌月分から開始されます。

これに対して、事後重症の場合でも、障害等級に該当するに至った日が診断書で確定できるのであれば、その翌月まで遡って障害年金を支給することを認めるべきかどうかという議論がなされています。

障害年金受給者の国民年金保険料免除の取扱い

法定免除制度は、納付への努力をしているものの、それでも納付が困難な低所得者や障害者などの方々についても年金を受給できるようにする、といういわゆる国民皆年金の考えに基づいた制度です。

- 生活保護の生活扶助を受けている人

- 障害年金の受給権者

- 国立ハンセン病療養所などで療養している人

法定免除を受けている場合でも、希望すれば保険料を納付し、給付額を増やすことは可能ですが、法定免除期間については保険料納付済期間に算入されません。

障害等級が2級以上の受給者の場合、国民年金保険料については法定免除となり納付する必要がありませんが、障害の状態が65歳前に軽減し、障害基礎年金の支給が停止された場合、65歳以降は、法定免除期間について保険料納付済期間に算入されずに減額された老齢基礎年金を受給することになります。

この法定免除期間について、保険料納付済期間と同じ扱いにすべきかどうかが議論されています。

障害年金と就労収入の調整

老齢厚生年金では、厚生年金の適用事業所で就労し、一定以上の賃金を得ている60歳以上の厚生年金受給者を対象に、老齢厚生年金の一部または全部を支給停止する「在職老齢年金制度」という仕組みがありますが、障害年金にはそのような仕組みはありません。

これに対し、障害年金と就労収入の関係をどのように考えるか、両者の間で一定の調整を行うべきかどうかという議論がなされています。

以上4点に関する議論がなされましたが、これらの検討を行った結果として、今回は見直しを行わないことになりました。その背景に関して以下の記載があります。

制度の見直しの検討には、制度上あるいは実務上の観点から、以下の点を整理していく必要があると考える。

- 拠出制年金における社会保険の原理との関係の整理

- 様々な障害がある中で、障害の認定判断に客観性を担保しその認定判断を画一的で公平なものとする必要性

- 障害年金の目的や障害の認定基準のあり方と他の障害者施策との関連の整理

障害年金については、こうした点を整理しつつ、社会経済状況や医療技術の進歩等を踏まえながら、様々な課題について引き続き検討するべきである。

今回は見送ったが、課題として引き続き検討することにしたということです。

まとめ

年金制度の見直し議論の解説の最終回をお届けしました。今回、年金部会の資料と議事録を細かく読み込んだことで、年金制度の課題への理解がかなり深まりました。いまだに予算案が通過していない段階で、この年金制度改革関連法案がどのタイミングで、どのような修正を経て提出されるのか、今後も注意深く見守っていきたいと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー