予算案が衆議院を通過した後ですが、高額療養費の上限額引き上げが凍結されたりして、いまだにバタバタとしている印象があります。そんな中で、年金改革関連法案の扱いがどうなるのかニュースになっています。

この年金改革関連法案関連で、「厚生年金保険料が国民年金の補填に使われてしまう」というようなニュアンスの記事を目にしました。私たちが負担している厚生年金保険料が、本当に国民年金の補填に使われてしまうのか、サラリーマンにとってどんな影響があるのかが気になっていたので、その中身について調べてみました。

今回の改革案を理解するために、公的年金制度とその財源、マクロ経済スライド、昨年実施された財政検証の結果などを解説します。また、この改革案に対する考察も行います。

- マクロ経済スライドは基礎部分と報酬比例部分の2段階で行われており、基礎部分の調整終了が長引くおそれがある

- 厚生年金の積立金と税金が財源である国庫負担を基礎年金の財源に充当することによって、基礎部分と比例部分の水準調整を同時に終わらせようというのが改革の趣旨

- 方向性は理解できるが、足下の年金の給付水準が下がる場合もあり、国民の理解を得られるかは不透明

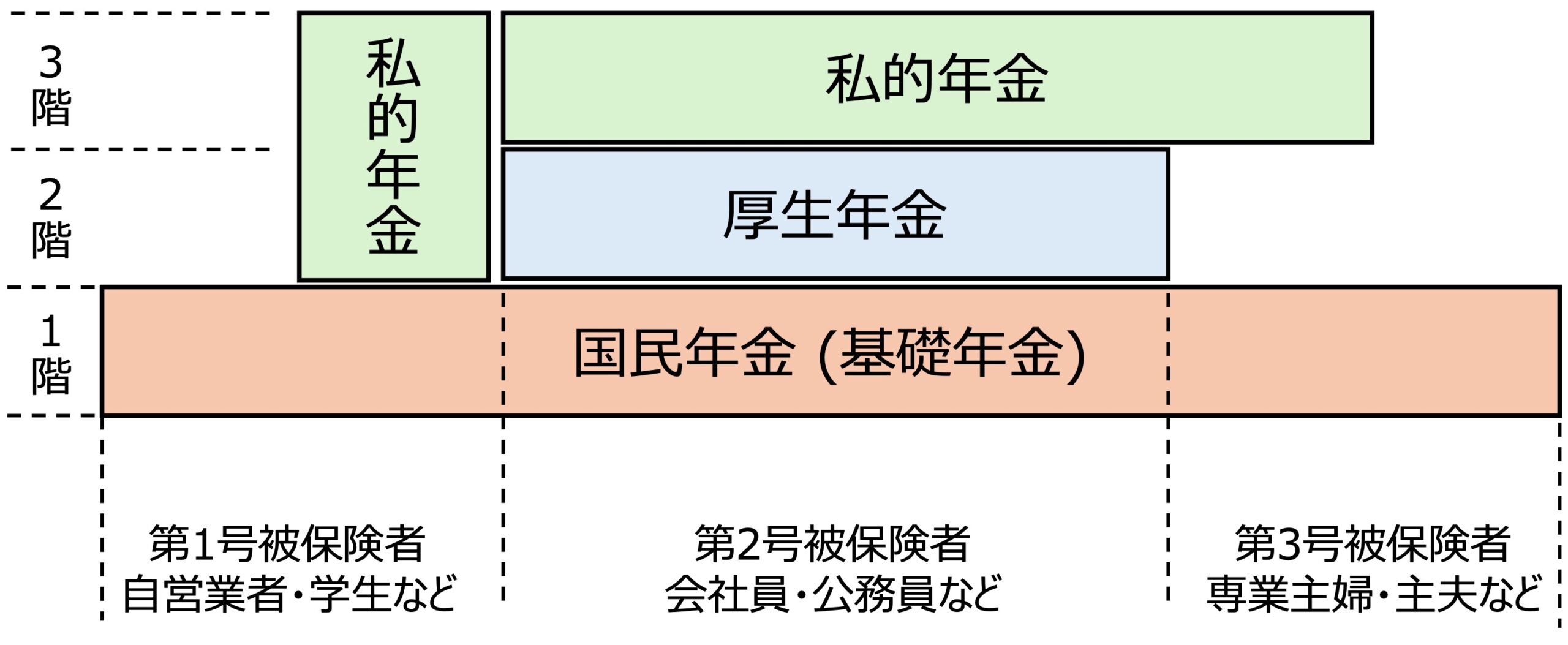

日本の公的年金制度

日本の年金制度は1階部分の国民年金(基礎年金)、2階部分の厚生年金、3階部分の私的年金で構成される3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

国民年金は20歳以上60歳未満の全ての人が加入を義務付けられており、保険料は加入者自身が支払います。

一方、厚生年金には加入条件があり、常時雇用されている70歳未満の正社員は必ず加入することになります。国民年金と異なり、20歳未満や60歳以上の人も加入者になります。また、パートやアルバイトなど非正規雇用の場合でも、以下の条件を満たす場合は加入することになります。厚生年金の保険料は、事業主と被保険者で1/2ずつ支払います(労使折半)。

- 週の勤務時間が20時間以上

- 給与が月額88,000円以上

- 2ヶ月を超えて働く予定がある

- 学生ではない

※従業員51名以上の企業が対象

※給与については、残業代、賞与、交通費、臨時の手当などは含まない

この加入条件を変更し、加入者を増やすというのも今回の改革の一部になっていますが、ここでは詳しくは触れないでおきます。加入者が増える方向なので、財源も増える方向とだけ認識していただければと思います。

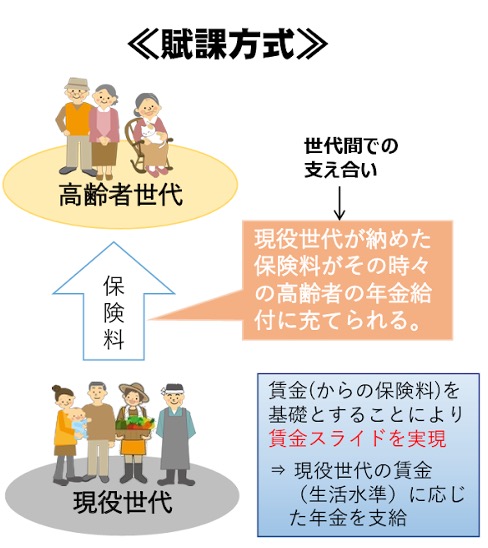

公的年金制度は、現役世代が支払った保険料を働いていない高齢者の年金給付に充てる「世代間での支え合い」の考え方に基づいて設計された賦課方式という制度になっています。

社会保障審議会年金部会年金財政における経済前提に関する専門委員会

令和5年12月4日資料1より抜粋引用

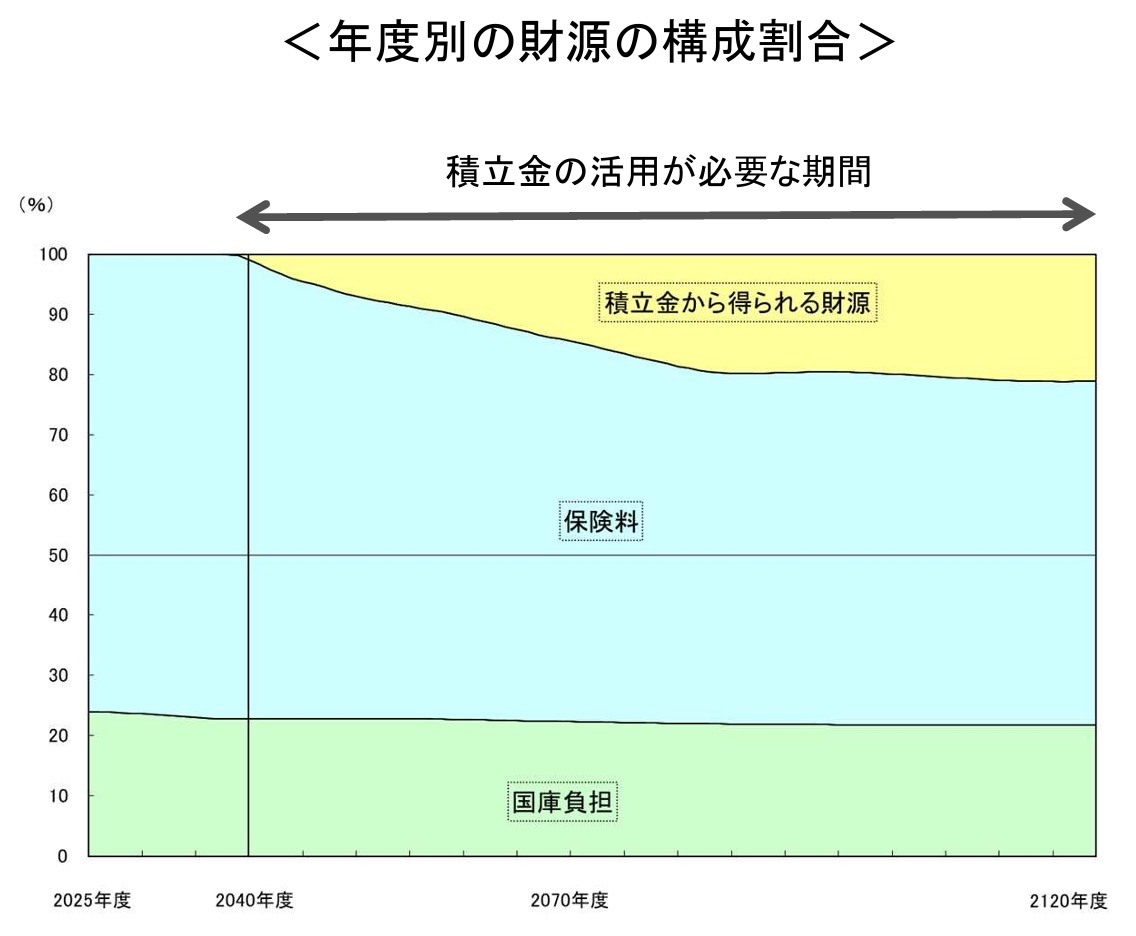

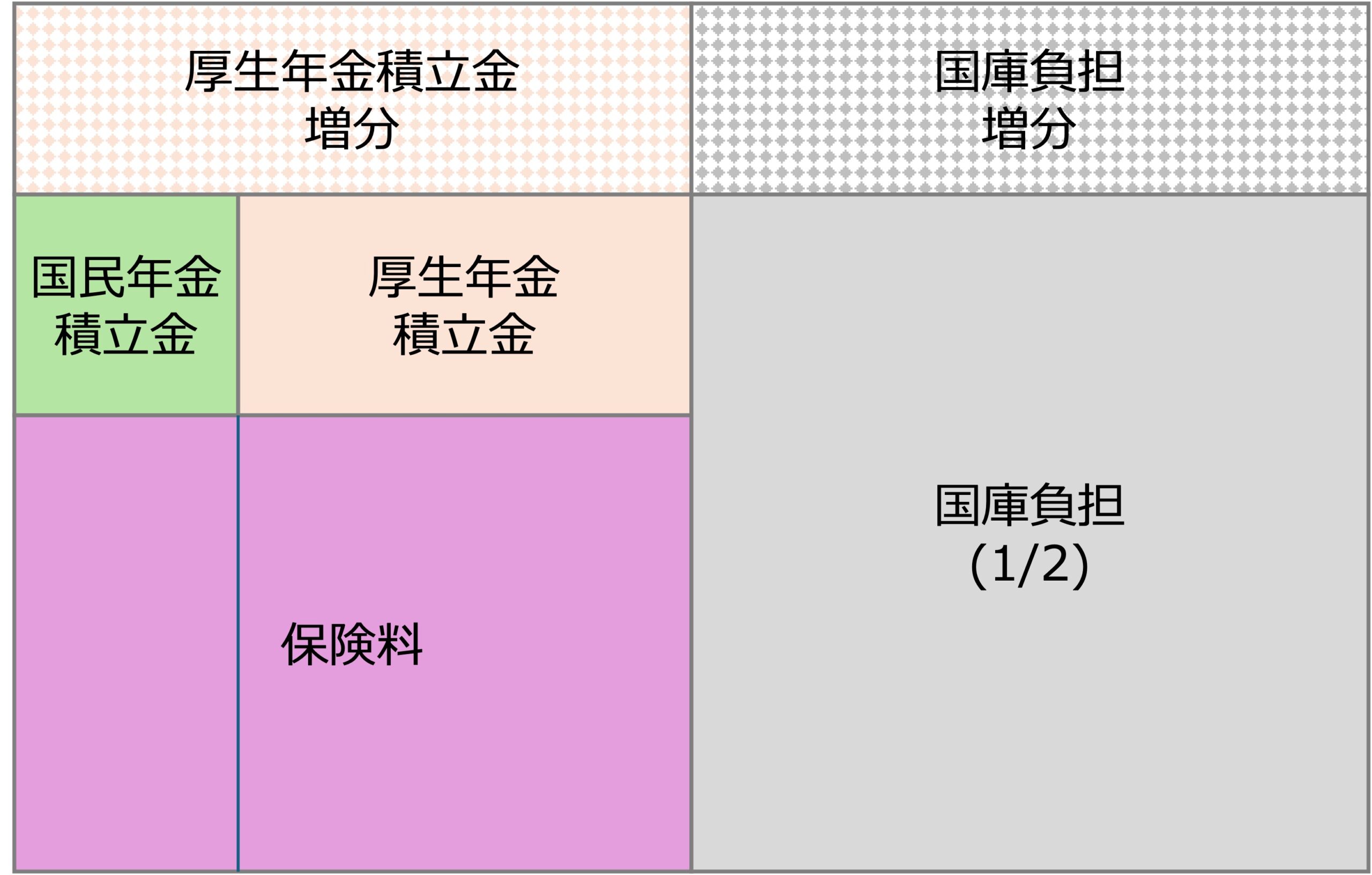

実際に支払われる年金は、現役世代が収める保険料、主に基礎年金の給付を賄うための税金を財源とする国庫負担、保険料と国庫では賄いきれない部分を積立金で補っています。公的年金全体での財源の見通しは以下の図のようになっており、長期的に見ると保険料が全体の財源の約7割、国庫負担が約2割、積立金が約1割となっています。

令和6年財政検証「関連資料①」より抜粋引用

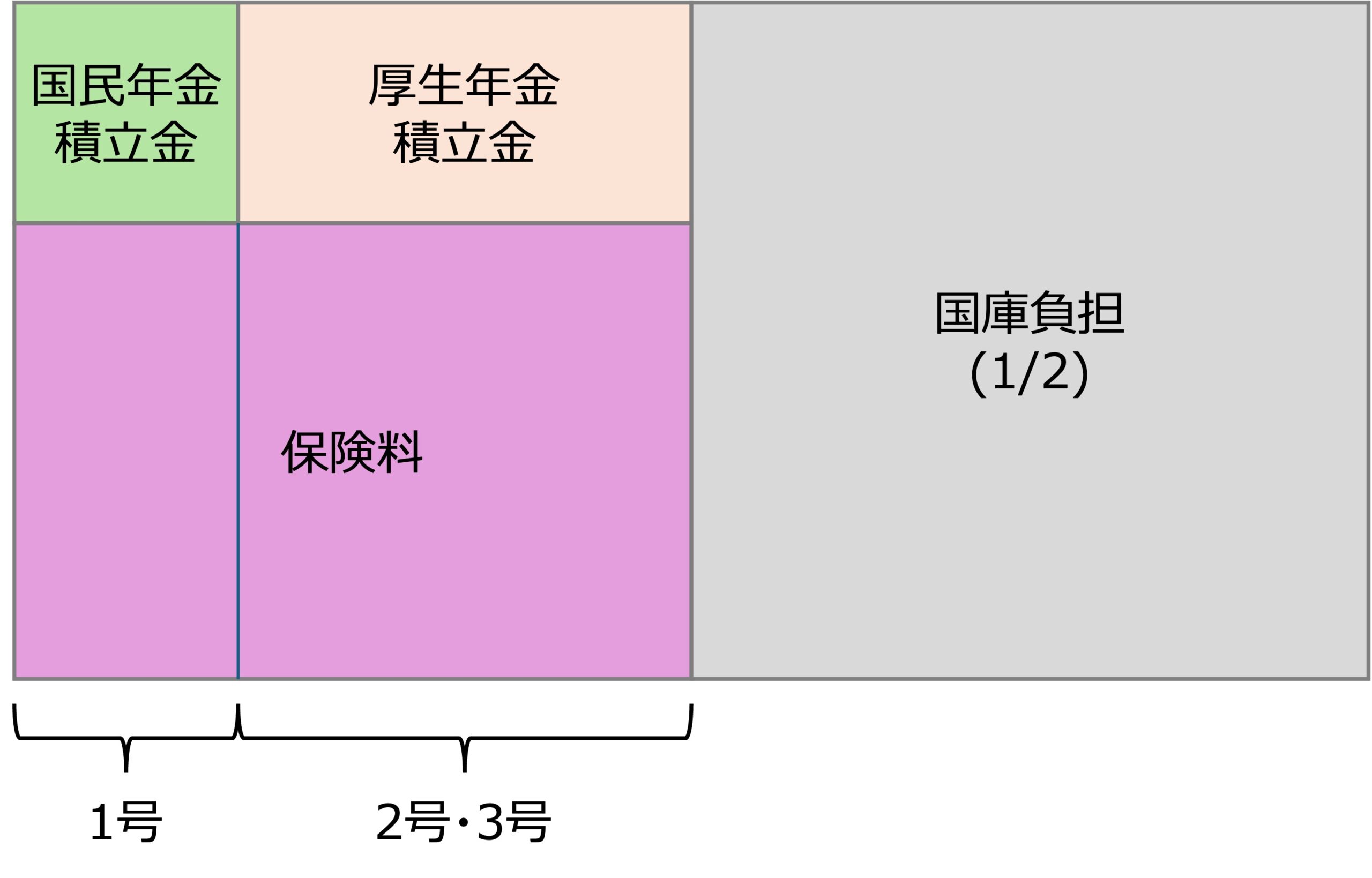

基礎年金の財政構造は、保険料で充当される部分、国民年金および厚生年金の積立金で充当される部分、国庫負担部分の3つからなっており、国庫負担が1/2となっています。

第21回社会保障審議会年金部会2024年11月25日資料1をもとに簡略化して作成

マクロ経済スライド

年金制度が賦課方式であるということがわかりましたが、平均余命が伸び、少子化が進むとどうなるでしょうか。平均余命が伸びると年金給付が増え、少子化が進むと保険料収入が減ってしまい、放置すれば財政が破綻してしまいます。そこで、年金制度を持続可能なものとするために考えられた制度がマクロ経済スライドです。

マクロ経済スライドは、社会情勢の変化に応じて給付水準を自動的に調整する仕組みです。マクロ経済スライドの基本的な考え方は、一定期間年金給付額を賃金や物価の上昇するほどには増やさないようにすることです。少なくとも5年に1度行われる将来の公的年金の財政見通し(財政検証)で、年金額の伸びの調整を行う期間を見通すことになっています。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。ただし、賃金・物価の上昇率がスライド調整率を下回る場合は金額の改定はなし(減額しない)、賃金・物価が下落した場合は下落率分のみ減額し、スライド調整は行わないようになっています。スライド調整率は、公的年金全体の被保険者数の減少率(3年平均)に平均余命の伸びを勘案した一定率(0.3%)を加えた率と定義されています。ちなみに、令和7年度のマクロ経済スライド調整率は0.4%でした。

将来の公的年金の財政見通し(財政検証)

将来の公的年金の財政見通し(財政検証)が昨年行われ、7月に結果が公表されています。財政検証では、財政見通しの作成とマクロ経済スライドの終了年度の見通しの作成が行われ、年金財政の健全性が検証されます。

年金受給額は働き方や給与水準によって変わってきますが、財政検証では夫が会社勤めでその間妻がずっと専業主婦だったモデル世帯での計算が行われます。また、財政検証では、所得代替率という指標が用いられます。所得代替率は、現役男子の平均手取り収入額に対する年金額の比率で表されます。

所得代替率 = (夫婦ふたりの基礎年金 + 夫の厚生年金) / 現役男子の平均手取り収入額

ちなみに2024年の所得代替率は以下のデータをもとに61.2%となっています。

- 夫婦ふたりの基礎年金: 13.4万円

- 夫の厚生年金: 9.2万円

- 現役男子の平均手取り収入額: 37.0万円

所得代替率 = (夫婦ふたりの基礎年金 + 夫の厚生年金) / 現役男子の平均手取り収入額

= (13.4 + 9.2) / 37

≒ 61.2%

財政検証では、マクロ経済スライドで受取額を抑制しても所得代替率が50%を下回らないか、すなわち「現役世代の手取り収入の半分は確保できるか」を検証しています。

財政検証では、人口の変化や社会経済の動向などの実績を織り込み、概ね100年という超長期の将来の年金制度の姿、収支状況や、マクロ経済スライドをいつまで実施する必要があるかの見通しを一定の仮定を置いて試算しています。財政検証の前提としては、人口、労働力、経済の三つの領域において、複数の前提を設定しています。

特に重要となる経済の前提としては、下記の4ケースに対して検証が実施されています。

- 高成長実現ケース

- 成長型経済移行・継続ケース

- 過去30年投影ケース

- 1人当たりゼロ成長ケース

マクロ経済スライドによる給付水準の調整により、所得代替率は将来的に低下しますが、次の財政検証まで、つまり5年以内に所得代替率が50%を下回ると見込まれる場合には、給付と負担のあり方について再検討し、所要の措置を講じることが法律に規定されています。今回の検証では、5年後の2029年における所得代替率の見通しは、60.3%~59.4%と経済前提4ケース全てで50%を上回ったため、法律上の規定には該当しませんでした。

最終的な財政均衡時の所得代替率やマクロ経済スライドの調整終了年度の見通しについては、1~3のケースでは将来的にも所得代替率が50%を確保できる見通しとなっています。

4つの経済シナリオのうち、2と3のふたつのケースについて所得代替率とマクロ経済スライドの調整終了年度をまとめると以下のようになっています。

| 経済シナリオ | 所得代替率 (合計) | 報酬比例分 | 基礎年金分 | ||

| 所得代替率 | 調整終了年度 | 所得代替率 | 調整終了年度 | ||

| 成長型経済移行・継続ケース | 57.6% | 25.0% | 調整なし | 32.6% | 2037 |

| 過去30年投影ケース | 50.4% | 24.9% | 2026 | 25.5% | 2057 |

モデル世帯の年金額については、過去30年投影ケースの場合、報酬比例については調整が2026年度までに終了するため、その後実質賃金の上昇に伴い年金も上昇します。一方で、基礎年金は調整が終了する2057年には夫婦2人で10.7万円まで低下することが見込まれています。

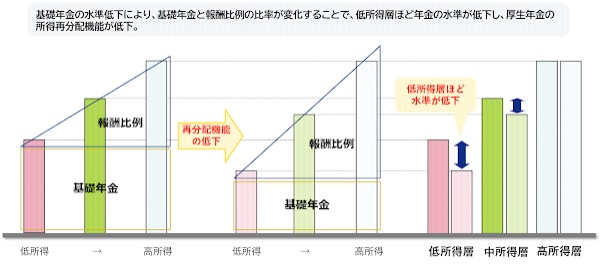

基礎年金の水準低下によって、厚生年金の所得再配分機能が低下し、低所得者ほど年金水準が低下するということです。

この基礎年金の水準低下を防ぐための対策として、次の章で解説する改革案が出てきています。

基礎年金のマクロ経済スライドによる給付調整の早期終了

前の章で述べたとおり、財政検証では、経済シナリオのうち過去30年投影ケースにおいて、基礎年金部分の水準低下が大きな課題であることが確認されました。

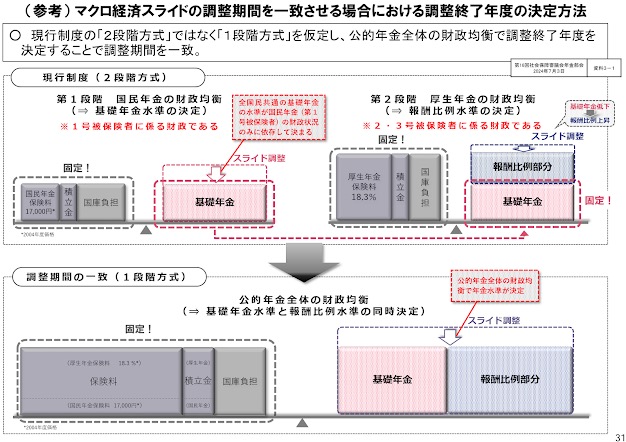

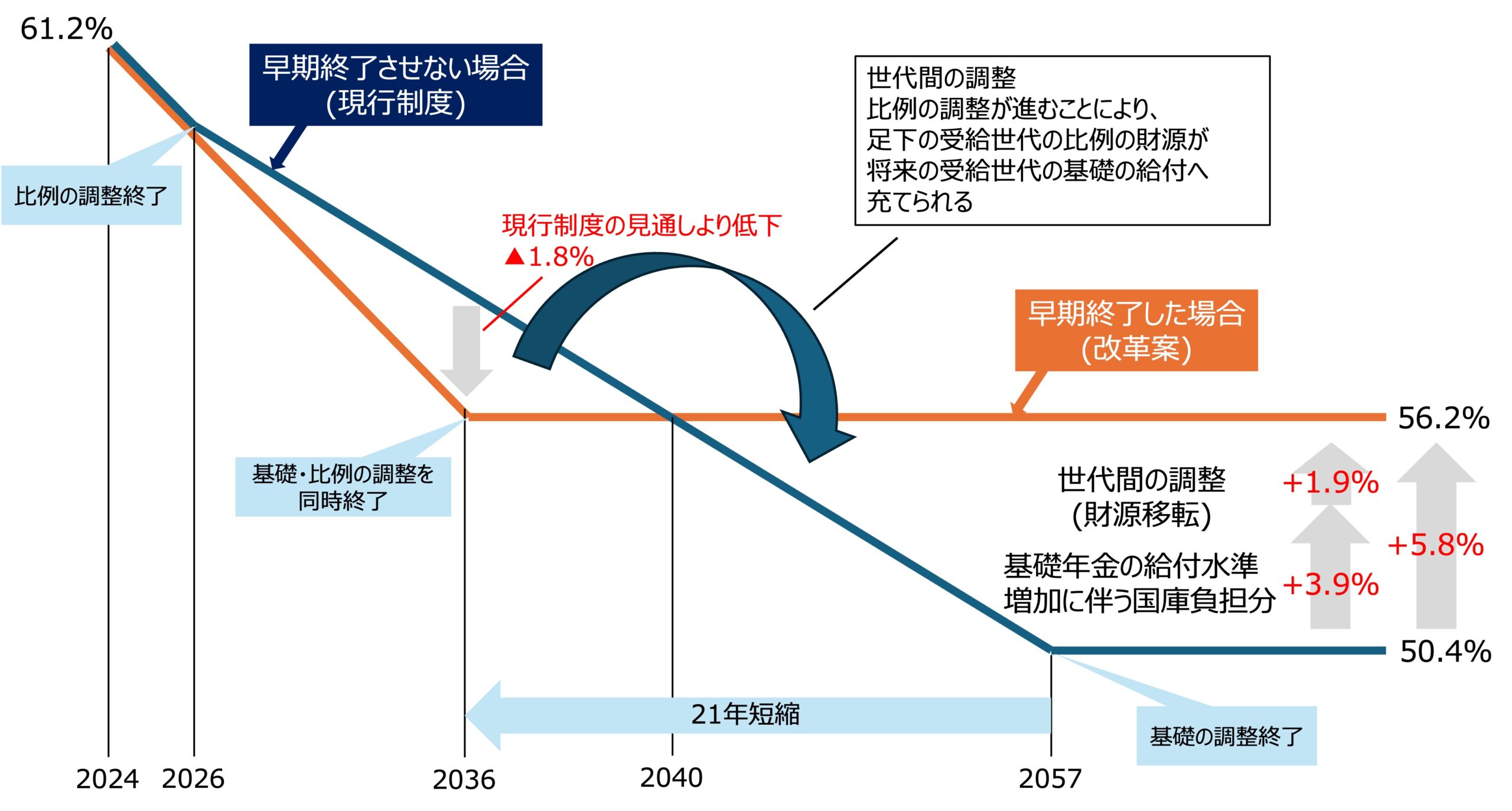

現在のマクロ経済スライドの調整終了年度は、まず国民年金(第1号被保険者)の財政均衡により基礎年金の調整終了年度を決定し、その基礎年金水準をベースとして厚生年金(第2号・第3号被保険者)の財政均衡により報酬比例部分の調整終了年度を決定する2段階方式になっています。これを公的年金全体の財政均衡で決定する1段階方式に変更し、基礎年金と報酬比例部分の調整が同時に終了するようにしようというのが改革案です。

前章で述べたとおり、過去30年投影ケースでは、マクロ経済スライドの終了年度は報酬比例分が2026年、基礎年金部分が2057年となっていました。このふたつの終了年度を一致させるためには、基礎年金部分の財源を厚くする必要があります。

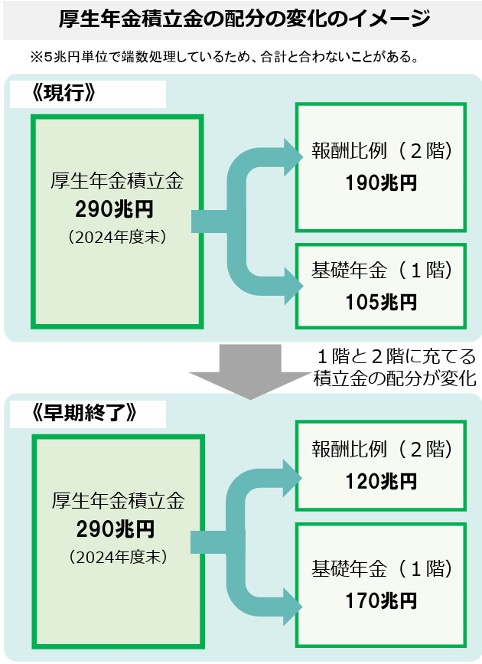

では具体的にはどのように基礎年金の財源を確保するのでしょうか。改革案では、厚生年金の積立金を増やすと同時に、国庫負担1/2を維持しつつ国庫負担も増加させるとなっています。

この変更によるマクロ経済スライドの調整終了年度は2036年と試算されています。基礎年金は21年短縮されますが、報酬比例分については10年伸びてしまいます。厚生年金の積立金の一部を基礎年金側に活用することによって、基礎年金の所得代替率が高まりますが、その分報酬比例分の所得代替率が下がることになります。

この改革を行うことによって、マクロ経済スライドの調整が終了する時期、および所得代替率はどう変化するのでしょうか。

下記の図のように、調整が終了する2036年までは所得代替率の見通しは現行制度より低下しますが、調整終了後は所得代替率が56.2%で一定となり、2040年には現行制度より高い所得代替率になります。

一方で、足元の受給世代にとってはその比例の財源が将来の受給世代の基礎年金の給付に充てられることになり、一定期間減額されることになります。

この改革案についてまとめると、以下のようになります。

- マクロ経済スライドは少子高齢化対策として導入された仕組みだが、デフレが続いた過去30年の状況を投影した経済前提では、特に基礎年金においてさらに30年以上水準調整が必要である。これにより厚生年金を含めて、低所得者ほど年金額が低下してしまう。

- これを防ぐために、現在は2段階で行なっているマクロ経済スライドの仕組みを1段階にして、基礎年金(1階)と報酬比例部分(2階)の調整期間を一致させる。これにより、公的年金全体としてマクロ経済スライドによる給付調整をできる限り早期に終了させ、年金額が賃金や物価に連動して伸びるようにしていく。

- 上記を実現するために、厚生年金の積立金の一部を基礎年金の財源に充てるとともに、国庫負担を増やす。

改革案に対する考察

この改革案の詳細を知りたくなった発端は、「厚生年金保険料が国民年金の補填に使われてしまう」というのは本当なのかという点でした。調べてみた結果は、少なくとも直接的に国民年金の補填に使われるものではないということでした。

ただし、今回基礎年金の財源確保のために使われようとしている積立金が厚生年金の保険料を負担してきた人たちが積み立てたものであるということは間違いありません。直接的ではないにせよ、間接的には補填に使われてしまうと感じてしまうのは避けられないように思います。

また、厚生年金の保険料は労使折半なので、事業主である企業の理解が得られるように積立金の内訳や主旨などを丁寧に説明する必要があるとも感じます。

改革案の背景ややろうとしている方向性は理解できますが、これは選択肢のひとつであって、もっと本質的にやらなければならないことがあるとも感じます。国民年金は20歳以上60歳未満が加入ですが、これを65歳まで加入期間を伸ばして財源を確保する等です。

社会保障審議会年金部会が発行した「社会保障審議会年金部会における 議論の整理」(令和6年12月25日)において、本提案に関する部会での議論の結果を抜粋して引用してみます。

- 全国民共通の基礎年金が将来にわたって一定の給付水準を確保することの重要性については、委員の意見が概ね一致した。

- 慎重な意見もかなりあり、部会として意見はまとまらなかった。

- 保険料・拠出金・積立金の関係が分かりづらい

- 報酬比例部分(2階)の調整期間の延長により足下の年金の給付水準が下がる場合がある

- 基礎年金水準上昇に伴う国庫負担の増加に対応した財源確保の見通しが曖昧である

- 厚生年金の積立金を基礎年金(1階)の給付水準の向上に活用することは、実際に厚生年金保険料を負担している被保険者や事業主の理解が得られるのか

- その他の意見

- 厚生年金の積立金が第1号被保険者の基礎年金(1階)に充当される額を減少させる観点から、オプション試算で示した所定労働時間が週10時間以上の全ての被用者を適用することも含めて、被用者保険の適用拡大を進めることを求める

- 将来世代への負担の先送りとならないように早期終了の措置を講じる上では財源確保を前提とすべき

- 将来の基礎年金の給付水準の向上の手段として最も自然な対応として基礎年金の拠出期間延長をより優先して取り組むべき、国民年金財政自体の改善努力も示すべき

- 政府においては、保険料や積立金の使途を明確にして、基礎年金をめぐる仕組みの透明性向上を図り国民にわかりやすく丁寧に説明し、課題についての関係者の理解に努めるとともに、将来の水準確保に向け、マクロ経済スライドの早期終了の措置に関して、上記の経済が好調に推移しない場合に発動されうる備えとしての位置づけの下、さらに検討を深めるべきである。

- 年金制度改革を議論する際には、保守的な経済前提を中心に行うことが通例であるが、賃金や物価の上昇など足下の経済はこれまでの状況と異なる様相を呈している。こうした経済状況などとの関係で、今回の事務局の提案のわかりにくさを指摘する意見があった。

「社会保障審議会年金部会における 議論の整理」より引用

結果として部会としての意見がまとめきれていないということです。この内容を見ると、私が感じた違和感と同様なことを述べられている方が多くいらっしゃったようです。この改革案を含む法案自体がまだ提出されていないので先行き不透明ですが、どのような結論になっていくのか状況を注視していきたいと思います。

まとめ

年金改革関連法案のうち、話題となっている「基礎年金のマクロ経済スライドによる給付調整の早期終了」の内容について解説してきました。内容を理解できてもまだモヤモヤ感が私の中に残っています。皆さんはいかがでしょうか。

いずれにしても、我々の年金額に直結する改革案なので、今後の法案の行方を注意深くみていきたいと思います。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー