現在、介護サービスを利用する際の自己負担は原則1割ですが、一定以上の所得がある方は2割または3割を負担しています。保険料の負担が増加する中、2割負担の対象者を拡大するとともに、所得だけでなく預貯金等の資産も考慮する新たな仕組みの導入が検討されています。

この改革は、高齢化が進む中で介護保険制度の持続可能性を確保しつつ、世代間・世代内の負担の公平性を実現するための重要な制度改正です。前回の投稿で解説した後期高齢者医療制度の改革と同様に、「能力に応じた負担」という全世代型社会保障の基本理念に基づいた見直しと言えます。

本記事では、社会保障審議会介護保険部会(第130回、令和7年12月1日開催)の資料をもとに、現行制度の仕組み、見直しの具体的内容や配慮措置などについて解説します。

- 読売新聞オンライン「高齢者の介護保険2割負担拡大、当面の増額を月7000円上限とする案…所得基準は4案」

- 現在1割負担で介護サービスを利用されている方、またはそのご家族

- 将来の介護に備えて資産運用を行なっている方

- 介護保険制度の動向に関心のある方

- 社会保障制度全般について理解を深めたい方

- 高齢化の進展により、介護給付費は年々増加し、それに伴い保険料も上昇を続けている

- 現状2割・3割負担対象者は所得上位約20%の層だが、これを上位25~30%の層まで拡大する案が検討されている

- 新たに2割負担となる人向けの配慮措置として、増分の上限を7,000円にすること、および預貯金等が一定額未満の場合に申請により1割負担に戻せる仕組みが提案されている

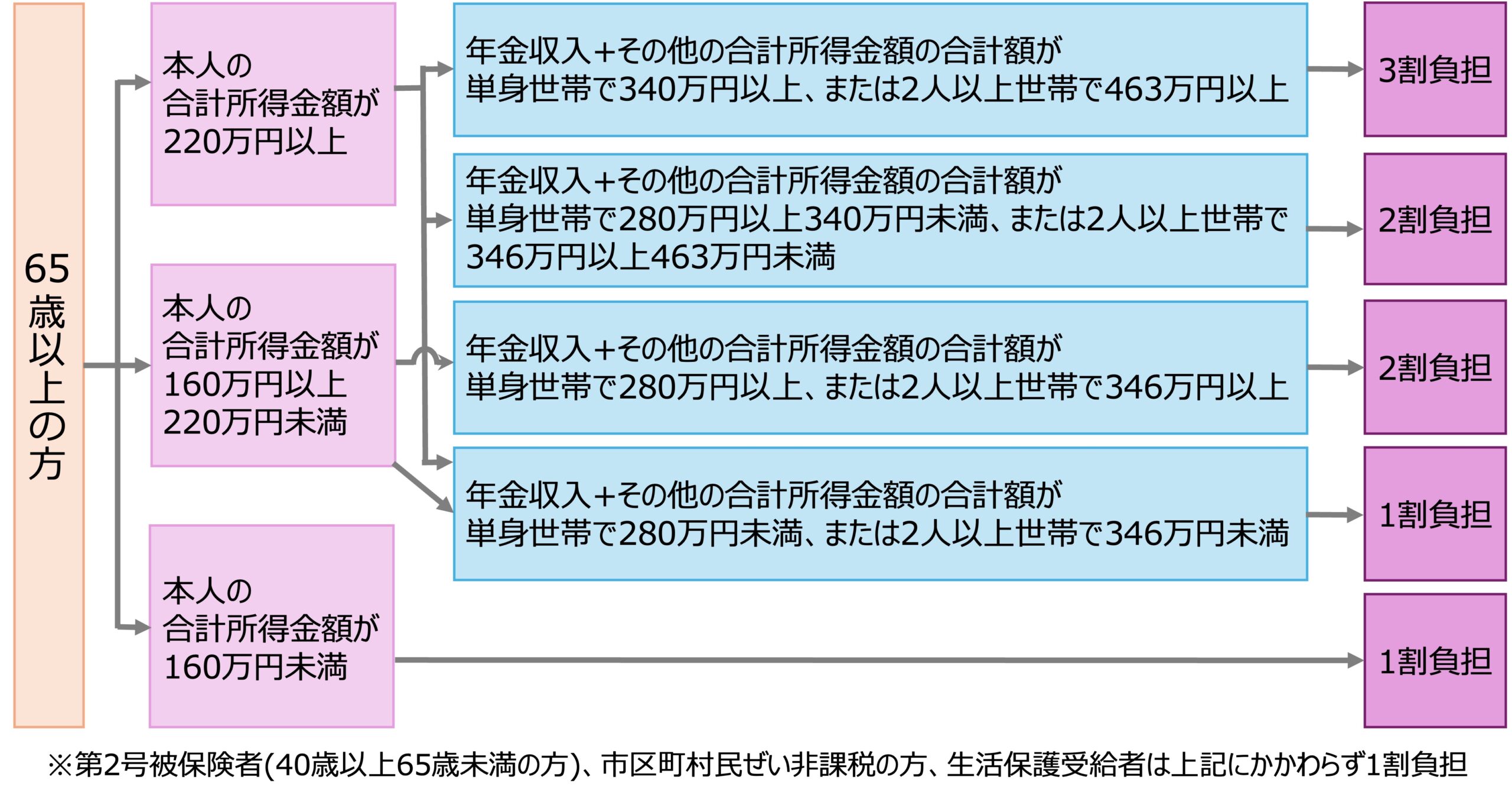

現行の介護保険制度における利用者負担の仕組み

介護保険制度では、介護サービスを利用する際の自己負担割合が所得に応じて1割・2割・3割に設定されています。

利用者の自己負担割合は、以下の流れで判定されます。

厚生労働省「利用者負担割合の見直しに係る周知用リーフレット」より引用

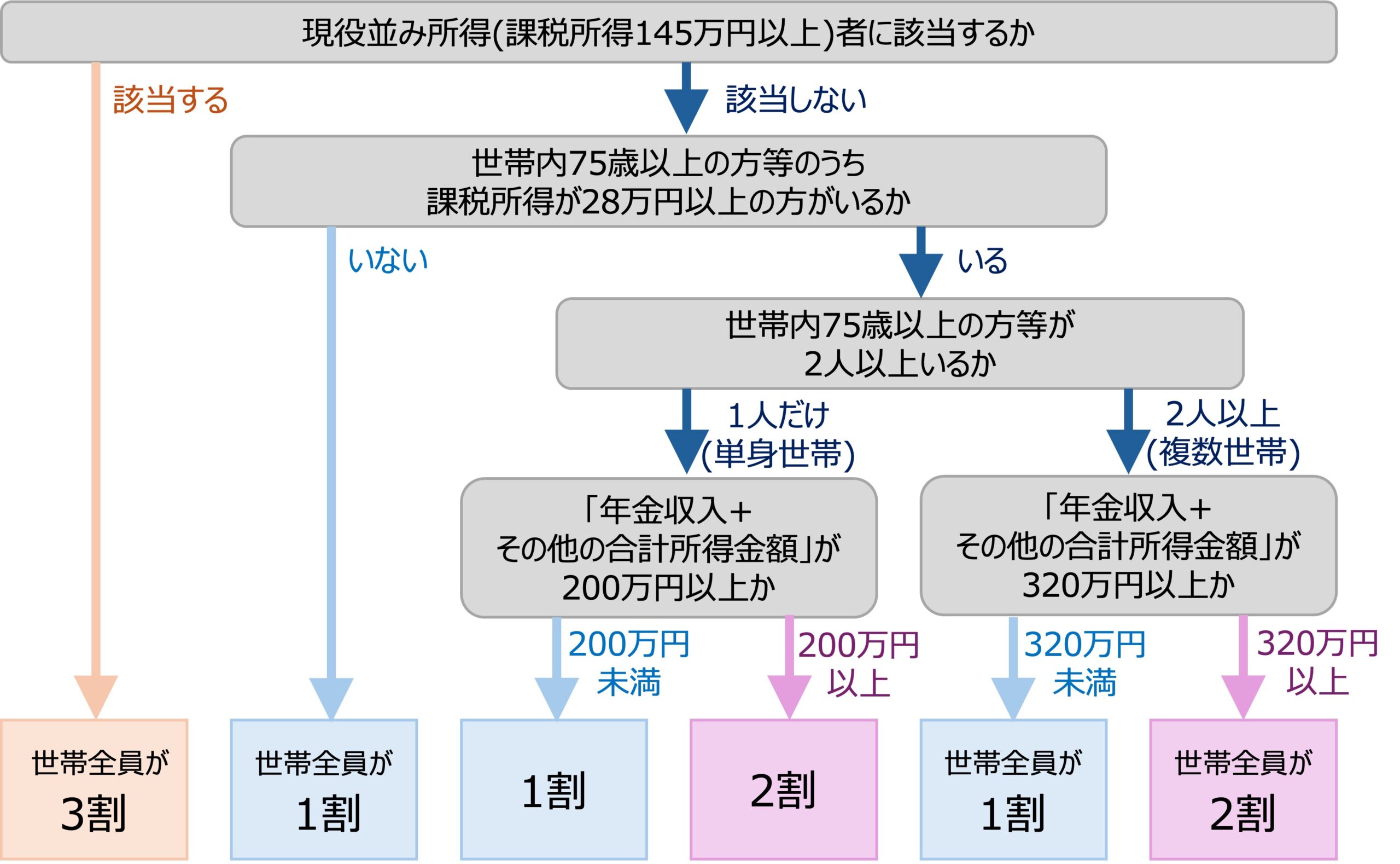

以前の投稿「投資で利益が出ると医療保険料や窓口負担が増える!?制度改正の議論を確認しておきましょう!!」で、後期高齢者医療制度の2割負担、3割負担の判定方法をお伝えしました。どちらの制度も、本人の所得、世帯内の年金収入やその他の合計所得金額が判定に使われていますが、判定に使われている金額は異なっていることがわかります。

厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」より引用

さて、介護サービス費用について、現状3割負担、2割負担となっている方の割合は以下のようになっています。

制度の現状をみると、令和7年6月現在、第1号被保険者の要介護(支援)認定者7,153,545人のうち、

- 2割負担に該当するのは、約4.7%(335,240人)

- 3割負担に該当するのは、約4.2%(303,472人)

であった。(介護保険事業状況報告(令和7年6月月報))

ここで、介護保険の「第1号被保険者」とは、65歳以上の方を指します。介護サービスを利用可能な方の9割以上が1割負担となっていることがわかります。

介護サービス費には自己負担の限度額も設定されています。

| 区分 | 負担の上限額(月額) |

|---|---|

| 課税所得690万円(年収1,160万円)以上 | 140,100円 (世帯) |

| 課税所得380万円(年収770万円)~ 課税所得690万円(年収1,160万円)未満 | 93,000円(世帯) |

| 市町村民税課税~ 課税所得380万円(年収770万円)未満 | 44,400円(世帯) |

| 世帯の全員が市町村民税非課税 | 24,600円(世帯) |

| 世帯の全員が市町村民税非課税 かつ 前年の公的年金等収入金額+その他の合計所得金額の合計が 80万円以下の方等 | 24,600円(世帯) |

| 15,000円(個人) | |

| 生活保護を受給している方等 | 15,000円(世帯) |

厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます」より引用

いわゆる「一般的な所得」の方(1割負担の方)の負担限度額は44,400円です。

2割負担対象者拡大の背景

2割負担対象者を拡大する背景としては、主に3つが挙げられています。

- 高齢化の進展による介護給付費の増加に伴う保険料の上昇

- 高齢者世帯が現役世代と比べて多くの預貯金を有していること

- 高齢モデル世帯で年金収入が多い世帯では収支状況が黒字であること

それぞれについて一つずつ確認していきます。

介護保険料の上昇

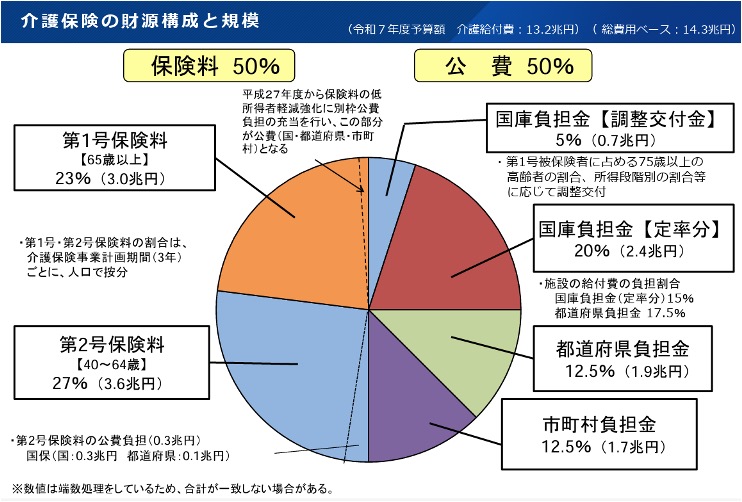

介護保険制度の財源は、公費(税金)50%、保険料50%(第1号保険料23%、第2号保険料27%)で構成されています。

厚生労働省老健局「介護保険制度の概要 (令和7年7月)」

高齢化の進展により、介護給付費は年々増加し、それに伴い保険料も上昇を続けています。

| 期間 | 全国平均月額 |

|---|---|

| 第6期(平成27年~29年度) | 5,514円 |

| 第9期(令和6年~8年度) | 6,225円 |

| 年度 | 一人当たり平均月額 |

|---|---|

| 平成27年度 | 5,532円 |

| 令和7年度見込み | 6,202円 |

上の表のとおり、保険料は12~13%増加しています。

預貯金の格差

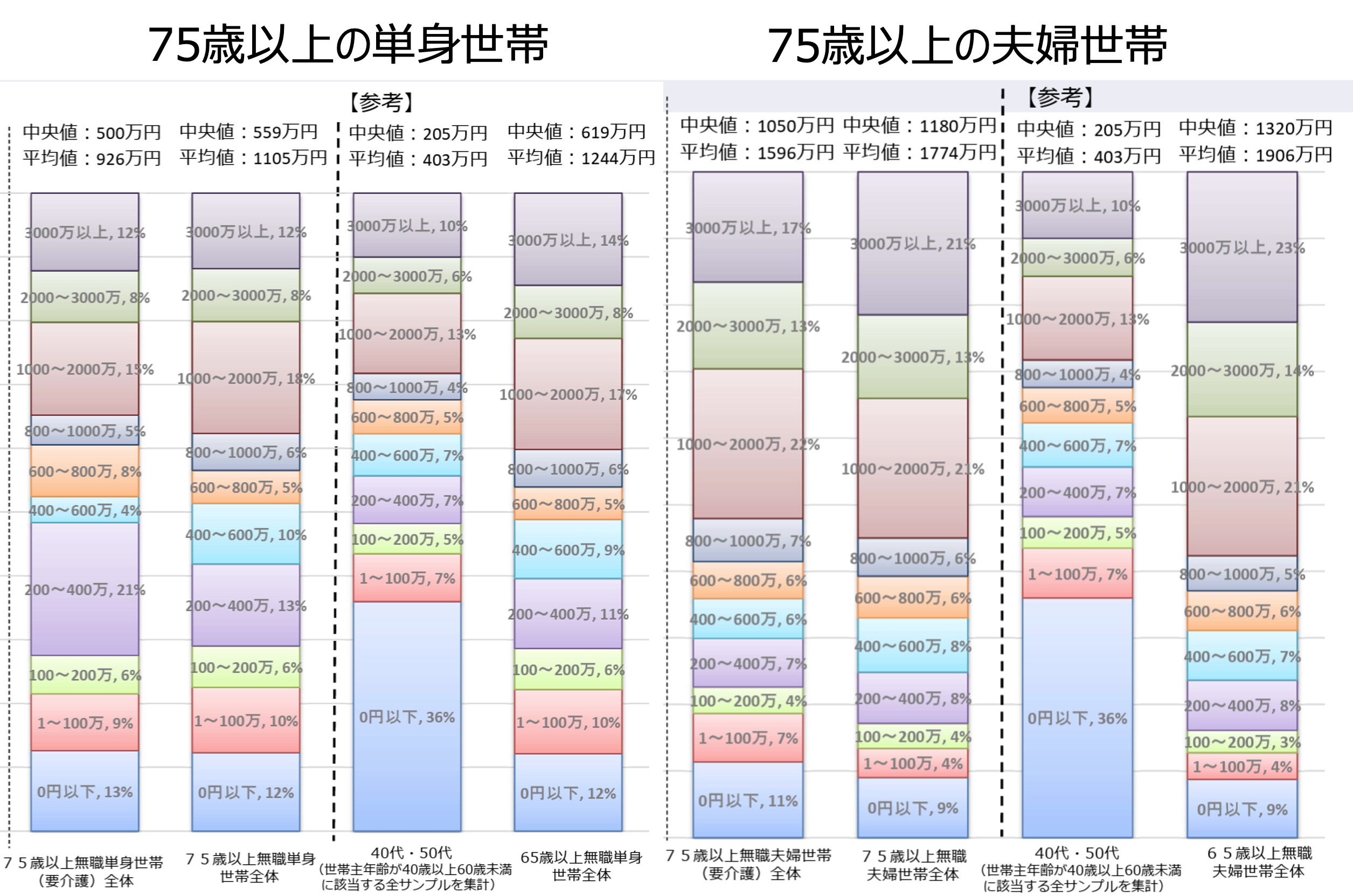

ここで注目されているのが、高齢者世帯と現役世代の預貯金額の差です。

グラフは細かくて見づらいですが、40代・50代世帯、介護認定を受けている75歳以上単身世帯、介護認定を受けている75歳以上夫婦世帯、それぞれの純金融資産の中央値と平均値を表にすると以下のようになっています。

| 項目 | 40代・50代世帯 | 75歳以上単身世帯 (要介護) | 75歳以上夫婦世帯 (要介護) |

|---|---|---|---|

| 中央値 | 205万円 | 500万円 | 1,050万円 |

| 平均値 | 403万円 | 926万円 | 1,596万円 |

中央値で見ると、現役世代の2.4倍~5.1倍の純金融資産の差があることがわかります。この格差が、所得だけでなく資産も考慮した負担の在り方を検討する背景となっています。

高齢モデル世帯の収支状況

資料では、高齢モデル世帯の年収と、月額の支出状況がグラフで提示されています。グラフでは見づらいので、年間の収入と支出に換算してみたのが、以下の表になります。

| 項目 | モデル世帯① | モデル世帯② | モデル世帯③ | モデル世帯④ |

|---|---|---|---|---|

| 年間収入 | 220万円 | 240万円 | 260万円 | 280万円 |

| 年間支出 | 183.6万円 | 199.2万円 | 206.4万円 | 231.6万円 |

| 収支差 | +36.4万円 | +40.8万円 | +53.6万円 | +48.4万円 |

| 項目 | モデル世帯① | モデル世帯② | モデル世帯③ | モデル世帯④ |

|---|---|---|---|---|

| 年間収入 | 286万円 | 306万円 | 326万円 | 346万円 |

| 年間支出 | 290.4万円 | 318.0万円 | 324.0万円 | 330.0万円 |

| 収支差 | ▲4.4万円 | ▲12.0万円 | +2.0万円 | +16.0万円 |

収入が多いほど支出も増えていることが読み取れます。また、夫婦で年収が低い世帯は赤字ですが、年間での赤字額はそれほど高くないことも伺えます。

改革の方針

前記の背景を受けて、令和7年6月13日の閣議決定された「経済財政運営と改革の基本方針2025」において、以下が記載されています。

- 現役世代が急速に減少し、高齢者数がピークを迎える2040年頃を見据えた中⾧期的な時間軸も視野に入れ、現役世代の負担を軽減しつつ、年齢に関わりなく、能力に応じて負担し、個性を活かして支え合う「全世代型社会保障」の構築が不可欠である。

- 介護保険制度について、利用者負担の判断基準の見直し等の給付と負担の見直しに関する課題について、2025年末までに結論が得られるよう検討する。

内閣府「経済財政運営と改革の基本方針2025」より引用

見直しの具体的内容

それでは、見直し案の具体的内容について確認してみます。

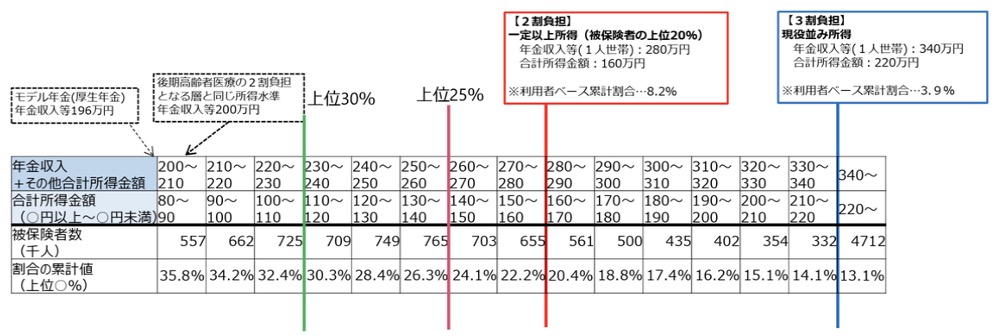

資料には、介護保険の1号被保険者の所得分布(年金収入+その他の合計所得金額)が以下のように提示されています。

これを見ると、現行の2割負担の方(280万円(夫婦346万円))は、被保険者の所得分布の中で、上位約20%となっています。これを上位25%から30%に拡大する案として、以下が提示されています。

| 所得基準 | 所得分布の上位% |

|---|---|

| 260万円(夫婦326万円) | 上位約25% |

| 250万円(夫婦316万円) | 上位25%と上位30%の間 |

| 240万円(夫婦306万円) | |

| 230万円(夫婦296万円) | 上位約30% |

所得基準を変更することによって、現状1割負担の方の一定数が2割負担になることになります。新たに負担増になる人に対する配慮措置として、以下の二つが提案されています。

- 当分の間、新たに負担増になる者に、負担増加の上限(月7,000円)を設定

- 預貯金等が一定額未満の者は申請により1割負担に戻す

まず、1の負担増加の上限を7,000円に設定する措置についてです。1割負担の方が2割負担になった場合、負担増の最大は、負担限度額である44,400円の半分の22,200円を自己負担している場合です。この場合、2割負担になるとちょうど負担限度額となるため、22,200円負担が増えることになります。この負担を軽減するため、22,200円の約1/3である7,000円を増分の上限にするという措置です。

次に、2の預貯金が一定額未満の場合、申請により1割負担に戻す措置についてです。本来、預貯金の金額が確認できるのであれば、2割負担にしないというのが筋でしょうが、預貯金を正確に把握できる状況にないため、一旦2割負担で判定しておいて、自己申告によって1割負担に戻すという案になっています。自己申告では不正な申告も起こり得ますが、不正が検知された場合は加算金を設けるなどで申告の適正性の確保を図るとしています。

なお、対象となる預貯金については、“補足給付と同様に、預貯金(普通・定期)、有価証券(株式、国債、地方債、社債など)、投資信託、現金、負債(借入金・住宅ローン等)”とされています。

二つの配慮措置の給付費に対するインパクトも資料で提示されています。

まず1の配慮措置を行なった場合の財政影響については以下のとおりです。

| 所得基準 | 削減される給付費 | 影響者数 |

|---|---|---|

| 260万円(夫婦326万円) | 約80億円 | 約13万人 |

| 250万円(夫婦316万円) | 約120億円 | 約21万人 |

| 240万円(夫婦306万円) | 約170億円 | 約28万人 |

| 230万円(夫婦296万円) | 約210億円 | 約35万人 |

次に、配慮措置2を行なった場合、基準となる預貯金の金額を変化させたときの財政影響は以下として提示されています。

| 所得基準 | 単身700万円 夫婦1,700万円 | 単身500万円 夫婦1,500万円 | 単身300万円 夫婦1,300万円 | |||

|---|---|---|---|---|---|---|

| 削減される 給付費 | 申請により 1割に戻る人数 | 削減される 給付費 | 申請により 1割に戻る人数 | 削減される 給付費 | 申請により 1割に戻る人数 | |

| 260万円(夫婦326万円) | 約80億円 | 約6万人 | 約90億円 | 約5万人 | 約90億円 | 約4万人 |

| 250万円(夫婦316万円) | 約110億円 | 約10万人 | 約140億円 | 約8万人 | 約140億円 | 約7万人 |

| 240万円(夫婦306万円) | 約140億円 | 約14万人 | 約160億円 | 約13万人 | 約190億円 | 約10万人 |

| 230万円(夫婦296万円) | 約170億円 | 約19万人 | 約190億円 | 約17万人 | 約220億円 | 約14万人 |

配慮措置の1と2を同時に実施した際の財政影響の試算は提示されていないですが、規模感は掴めると思います。

まとめ

介護保険の2割負担拡大議論について解説しました。

後期高齢者医療制度の見直しの方でも議論されている、資産状況を考慮する点については賛否が別れると思います。安易に資産が多い・少ないという点だけでは判断するのではなく、「本当に困っている人」をどう捉えるのか、という根源的な問題について議論を深めていただきたいと個人的には感じます。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー